时隔多年,天时地利人和之下,分红险再度成为保险业最受欢迎的险种。 很多人被高收益吸引,盲目入手产品,才发现,这家保司投资收益率,低到可怕;还有人,带着挑好的产品来问阿昱,一查,背后的保司都被监管了, 这几天来,出现上述问题的客户,绝不是在少数,经过阿昱解答后,纷纷发出同样的感慨: 想买保险,光看产品真不行! 分红险不同于保障险种,除去产品

时隔多年,天时地利人和之下,分红险再度成为保险业最受欢迎的险种。

很多人被高收益吸引,盲目入手产品,才发现,这家保司投资收益率,低到可怕;还有人,带着挑好的产品来问阿昱,一查,背后的保司都被监管了,

这几天来,出现上述问题的客户,绝不是在少数,经过阿昱解答后,纷纷发出同样的感慨:想买保险,光看产品真不行!

分红险不同于保障险种,除去产品本身好,背后的保司也很重要,

那么,该怎么推断,一家保司好不好?

三大指标值得关注:保险公司的投资收益率、偿付能力、分红实现率,另外,公司实力也得注意。

但是,这些信息去哪查、怎么查,真的令人犯难。

别担心,阿昱专门腾了一个月时间,找全了目前市面上,发行有分红险产品的,40家保险公司详尽信息,既有大品牌,也有你可能没听过的“小公司”,从股东背景,到与分红息息相关——偿付能力、分红实现率,

看完你就知道,分红险的保司靠不靠谱、选产品时,该奔着哪几家公司挑。

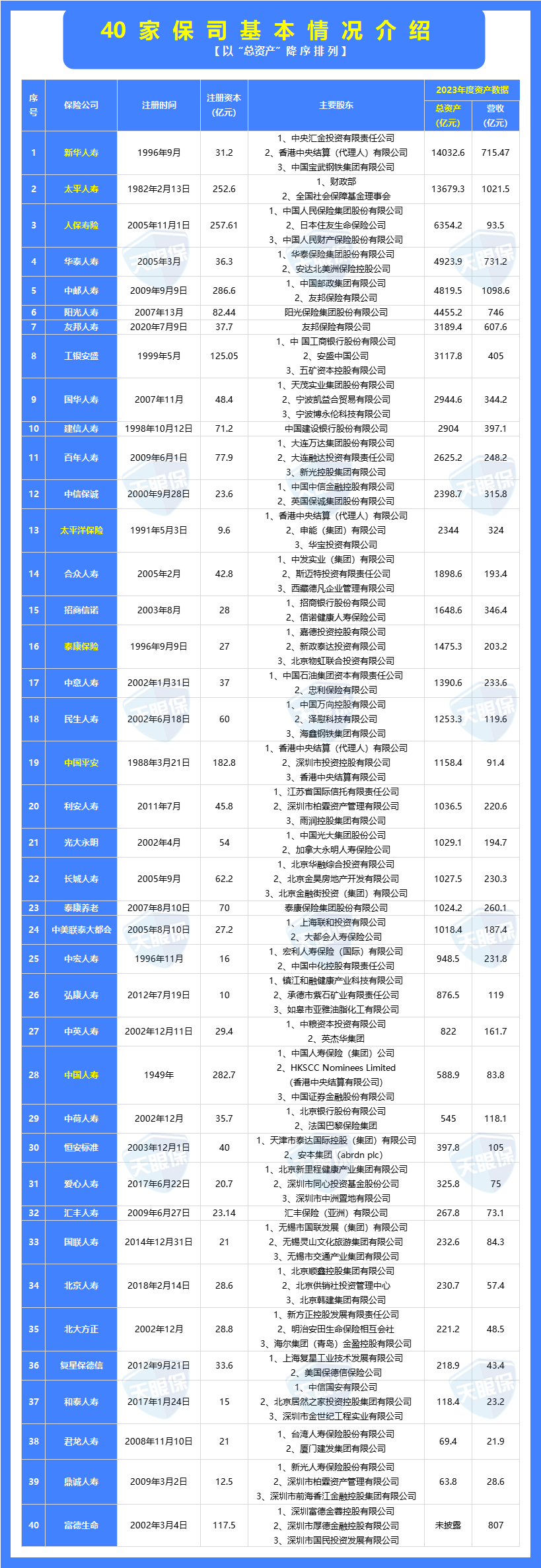

首先,我们先来看公司整体实力如何,阿昱把市面上常见的、40家公司的基本情况,全部整理出来,以“总资产”列,做降序排列,

注册时间前20名:中国人寿、太平人寿、中国平安、太平洋保险、新华人寿,中信保诚、工银安盛、建信人寿、中宏人寿、泰康保险、中意人寿、中信保诚、工银安盛、建信人寿、中宏人寿、中荷人寿、北大方正、民生人寿、光大永明、富德生命,总共20名,老七家占据7个位置,跟“共和国一起成长”,确实名不虚传,

股东背景:老七家中的,人保、中国人寿、中国太平,实际控股人是国家财政部,也就是我们平常说的“央企”,

而中国平安,最初的控股股东为招商局、工商银行、深圳市财政局,随着私企的入股,目前平安最大的股东——香港中央结算有限公司,是港交所的全资子公司,

太平洋、泰康这两家保司,与平安差不多,最初的股东是国有银行,目前最大股东,是香港中央结算有限公司,

除去这七家险企,还有几家保司,也是背靠国有银行、知名大厂,还有境外知名险企支持,例如:

中邮(中国邮政+美国友邦)、中荷(北京银行+法国巴黎保险)、和泰(中信国安+居然之家)......

注册资本前20名:中邮人寿、中国人寿、人保寿险、太平人寿、中国平安、工银安盛、富德生命、阳光人寿、百年人寿、建信人寿,国华人寿、光大永明、民生人寿、长城人寿、泰康养老、中意人寿、友邦人寿、恒安标准、合众人寿、利安人寿

2023年总资产前十名:新华人寿、太平人寿、人保寿险、华泰人寿、中邮人寿、阳光人寿、友邦人寿、工银安盛、国华人寿、建信人寿

2023年营收前10名:中邮人寿、太平人寿、富德生命、阳光人寿、华泰人寿、新华人寿、友邦人寿、工银安盛、建信人寿、招商信诺。

注册时间早,并不能说明什么,同时,就算一家保司股东非常强劲,注册资本非常多,但自身经营状况不行,还是会面临被接盘的风险,

中华联合保险,原大股东为新疆建设兵团,是新中国成立后,第二家国有控股保险公司,妥妥的国企,但是经营风格激进,导致2007年一度亏损64亿,保险保障基金,不得不前后三度,出资共计60亿增持,

因此,选一家保司,并不能光看股东、看注册资本金,经营状况非常重要,那经营状况怎么看?当年总资产、与营业收入情况。

总资产是公司盈利的主要来源,从上面的表格,可以看出,新华与太平,总资产均有上万亿,对比第三名的人保寿险,可以说是“断层”,当然,其他几家的总资产,同样不差,都在上千亿,这也能反应出,他们的经营状况,都是非常稳健,选择这几家保险公司,基本是不用担心的。

指标这么多,全都名列前茅的,会有哪几家?阿昱盘了盘,都有这5家:太平人寿、建信人寿,光大永明、民生人寿、中意人寿

不过,保司规模,其实只能说明,这家保司确实大、经营状况都还不错,说白了,只能在我们选择时,稍微安心一点,而接下来的指标,是直接关系到,我们的保单安全、与分红多少的,才是重中之重,我们接着往下看。

官方解释:偿付能力,是保险公司对保单持有人履行赔付义务的能力,

大白话一点,就是找保险公司理赔时,保司能不能赔得起。如果偿付能力吃紧,表示在未来的经营中,一旦发生赔付超过预期、或大规模退保事件等风险时,该公司抵抗风险的能力会比较弱。

-

核心偿付能力,保险公司的核心资本与最低资本的比率,衡量保险公司高质量资本的充足状况,要求不低于50%;

-

综合偿付能力,保险公司实际资本与最低资本的比率,衡量保险公司资本的总体充足状况,要求不低于100%;

-

风险综合评级,对保险公司偿付能力综合风险的评价,衡量保险公司总体偿付能力风险的大小,要求在B类及以上;

-

SARMRA评分,对保险公司偿付能力风险管理能力的评估,同样衡量保险公司总体偿付能力风险的大小,标准分为80分。

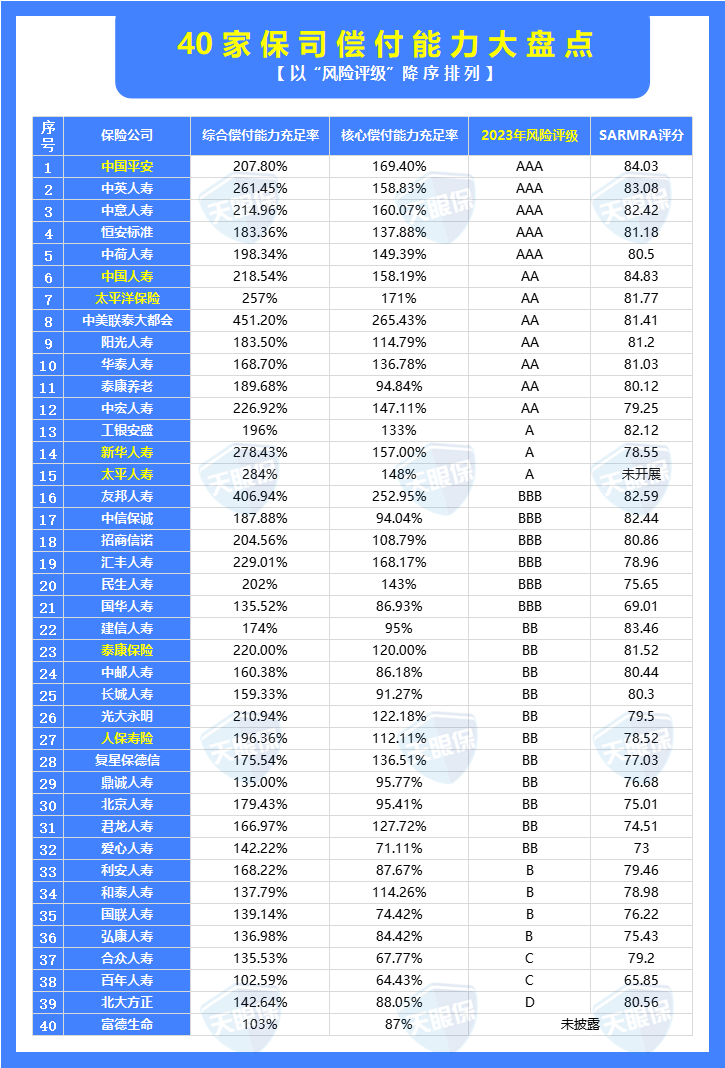

一家保司,必须同时满足这四个条件,才可以被认定偿付能力达标,那各家保司偿付能力如何?我们还是直接来看表格:

综合偿付能力充足率,超过170%的保司:中美联泰大都会、友邦人寿、太平人寿、新华人寿、中英人寿、太平洋保险、汇丰人寿、中宏人寿、泰康保险、中国人寿、中意人寿、光大永明、中国平安、招商信诺、民生人寿、中荷人寿、工银安盛、泰康养老、中信保诚、阳光人寿、恒安标准、北京人寿、复星保德信、建信人寿

核心偿付能力充足率,超过130%的保司:中美联泰大都会、友邦人寿、太平洋保险、中国平安、汇丰人寿、中意人寿、中英人寿、中国人寿、新华人寿、中荷人寿、太平人寿、中宏人寿、民生人寿、恒安标准、华泰人寿、复星保德信、工银安盛

其中,中美联泰大都会、友邦人寿、复星保德信、新华人寿、中英人寿、太平洋保险、汇丰人寿、中国人寿、中意人寿、中国平安,中荷人寿、工银安盛,这11家公司,无论是综合充足率,还是核心充足率,都很优秀,而从总体来看,各家保司偿付充足率,都算达标,在我们需要理赔时,这些保司都有足够的能力,进行兑付的,少数几家不达标的,也已经有监管介入,要求整改。

毕竟,消费者担心保司会倒闭,监管部门其实更加担心,如果某家公司真倒闭了,又要清算、又要接盘,想想就头大,

因此,如果某家保司,偿付能力不达标,金管局会要求关门注资、产品停售,禁止新产品开展,什么时候充足率升上来了,什么时候才能卖。

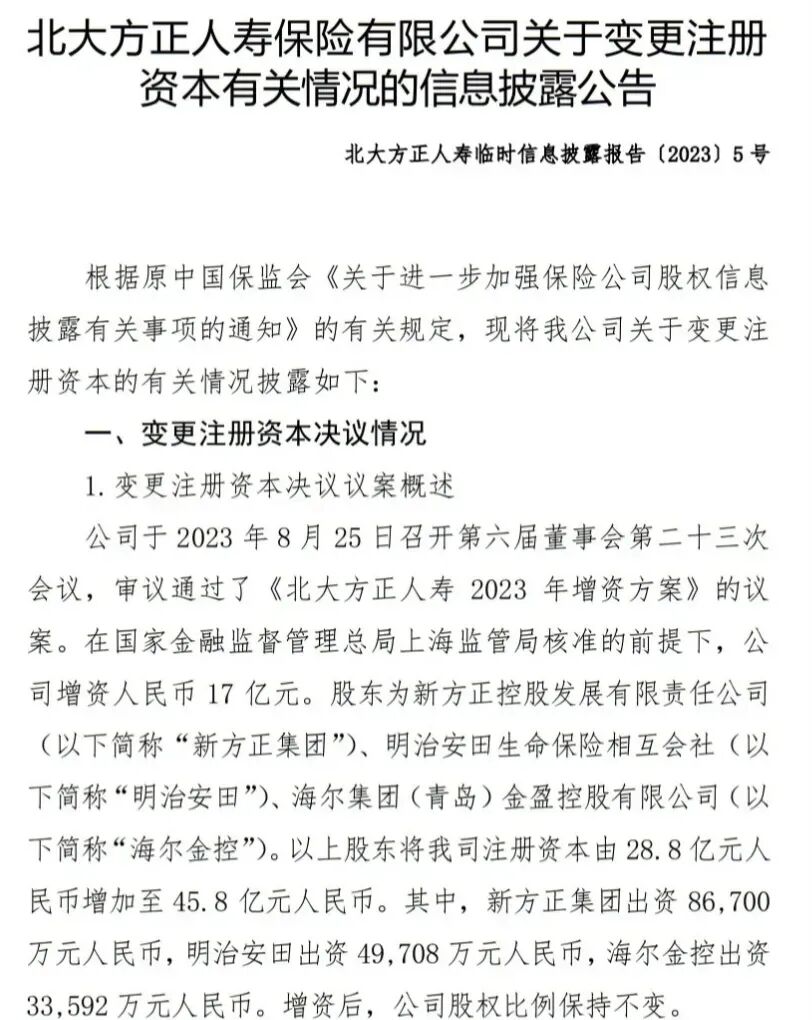

例如,2023年第二季度的北大方正,综合偿付能力充足率在39.53%,核心偿付能力充足率,更是已经下降到19.77%,是非常低的数值,

同年9月,立马就在监管的督促下,增加了17亿注册资本:

那有朋友可能就会问了,既然偿付能力这么重要,那是不是越高越好?

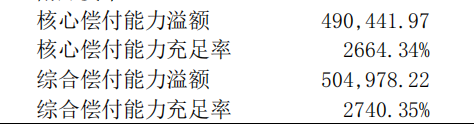

无论是核心充足率,还是综合充足率,新华养老的数值都高达2700%多,在所有保司中都遥遥领先,那这能说明ta最优秀吗?

充足率异常突出,其实是因为,这家公司新成立,还没有正式开展业务,也没什么需要承担的偿付责任,股东的钱都在账上存着,自然充足率就高。

随着业务量提高、业务步入正轨,自然会随之下降,进入一个正常的区间。

风险评级能够衡量,保险公司经营是否健康可持续,分有四个等级,评级越高、越稳定:

-

A类公司:在速度规模、效益质量和社会贡献等各方面经营状况良好的公司;

-

B类公司:在速度规模、效益质量和社会贡献等各方面经营正常的公司;

-

C类公司:在速度规模、效益质量和社会贡献某方面存在问题的公司;

-

D类公司:在速度规模、效益质量和社会贡献等方面存在严重问题的公司。

从上面的表,可以看出,最高级别为AAA,共有5家:

中国平安、中英人寿、恒安标准、中荷人寿、中意人寿,其中,“老七家”的中国平安名列在册,其余4家的,都是我们不算熟悉的,

A类公司共有15家,分别是:中国平安、中英人寿、中意人寿、恒安标准、中荷人寿、中国人寿、太平洋保险、中美联泰大都会、阳光人寿、华泰人寿、泰康养老、中宏人寿、工银安盛、新华人寿、太平人寿。

SARMRA评分能反映保司的风险管理能力,简单来说,一家险企的SARMRA评分越高,就意味着公司的风险管理能力越强,并且,有一点不同的是,SARMRA的标准分为80分,但并不是最低要求的分数,通常,SARMRA达到75分,可以认为是优秀,80分及以上,就可以认为,已经高于行业的平均水平。

SARMRA评分超过80:中国人寿、中国平安、建信人寿、中英人寿、友邦人寿、中信保诚、中意人寿、工银安盛、太平洋保险、泰康保险、中美联泰大都会、阳光人寿、恒安标准、华泰人寿、招商信诺、北大方正、中荷人寿、中邮人寿、长城人寿、泰康养老

同时,40家保司中,35家评分超过75,这也能说明险企风险管理意识不断增强,风险管理架构和制度体系逐步健全,风险管理能力得到有效提升,消费者购买产品,也能更加放心。

这四个指标结合起来,能很好评估保险公司的实际经营情况:

只要是正常展业的公司,且两个充足率指标都在正常范围内(不高的过分、不低于100%),风险评级在B级以上,且SARMRA评分在75以上,基本是不用太担心,申请理赔没钱赔的。

那这40家公司,每项指标,都排在前列的,有哪些呢?阿昱也列出来了,共有6家公司,分别是:

中美联泰大都会、中英人寿、太平洋保险、中国人寿、中意人寿、中国平安

不管是把钱存在银行,还是买保险产品,其实都属于把钱借给这些金融机构,我们是他们的债务人。

那这些金融机构如何盈利?主要去拿钱做投资,这时,也就引出来一个指标——投资收益率。

简单点说,投资收益,就是分红的基础,保司自己要先有钱,才能给客户去分,

尤其是购买分红险,虽然保底收益,不受保司投资水平影响,但红利收益,是和保司共享的,所以投资收益率越高,保司赚钱能力就越厉害,客户更可能分到更多的钱,

投资收益率越低,那就要怀疑一下,这家保司是否能实现,承诺的利率,毕竟如果承诺收益3%,保司自己的投资收益率才2%,看上去就不太可信。

那这40家保司,赚钱能力哪家强?阿昱还是总结了表格,以“2023年综合投资收益率”,降序排列,咱们直接来看:

在2021-2023三年里,共有25家保司的综合收益率超过4.5%,占总数的62.5%;有10家保司的综合投资收益率超过5%,其中,老七家保司,只有“中国平安”在榜,剩余9家,都不是我们熟悉的企业,

超过4.5%的保险公司:中英人寿、光大永明、国联人寿、百年人寿、招商信诺、中意人寿、中宏人寿、中国平安、友邦人寿、工银安盛、人保寿险、北京人寿、泰康保险、建信人寿、中美联泰大都会、中信保诚、恒安标准、新华人寿、中荷人寿、复星保德信、太平人寿、阳光人寿、汇丰人寿、国华人寿

当然,收益率没跑过定期存款也是有的,除去未披露的一家,一共有两家,投资收益率没超3%,阿昱就不点名了,大家自行去表格里看吧~

那有朋友就说了,我要买保险,肯定是看近期,2023年的投资收益率表现,咱也有。

我们会发现,共有13家保司,2023年的分红实现率,超过了4.5%的,超过5%的有11家,为总数的27.5%,

2023年综合投资收益率,超过5%:泰康保险、中英人寿、中美联泰大都会、工银安盛、中意人寿、复星保德信、中荷人寿、光大永明、友邦人寿、太平人寿、中宏人寿,

同时,在降息降准的大环境下,优等生反而更优,投资收益率超过6%的,有6家:

泰康保险、中英人寿、中美联泰大都会、工银安盛、中意人寿、复星保德信,

而受环境影响较大、表现稍差的保司,也是存在的:40家保司中,有10家投资收益率没超过3%,其中,老七家的太平洋保险、新华人寿,以及泰康旗下的泰康养老,都是“榜上有名”。

经过统计可以看出,经过当前利率下行,但依然还是,有很多优秀的保险公司,在投资收益率这部分,交出了满意的答卷,

其中,2021-2023年、及2023年的综合投资收益率,都优秀的保司,共有6家,分别是:泰康保险、复星保德信、中英人寿、中美联泰大都会、工银安盛、中意人寿。

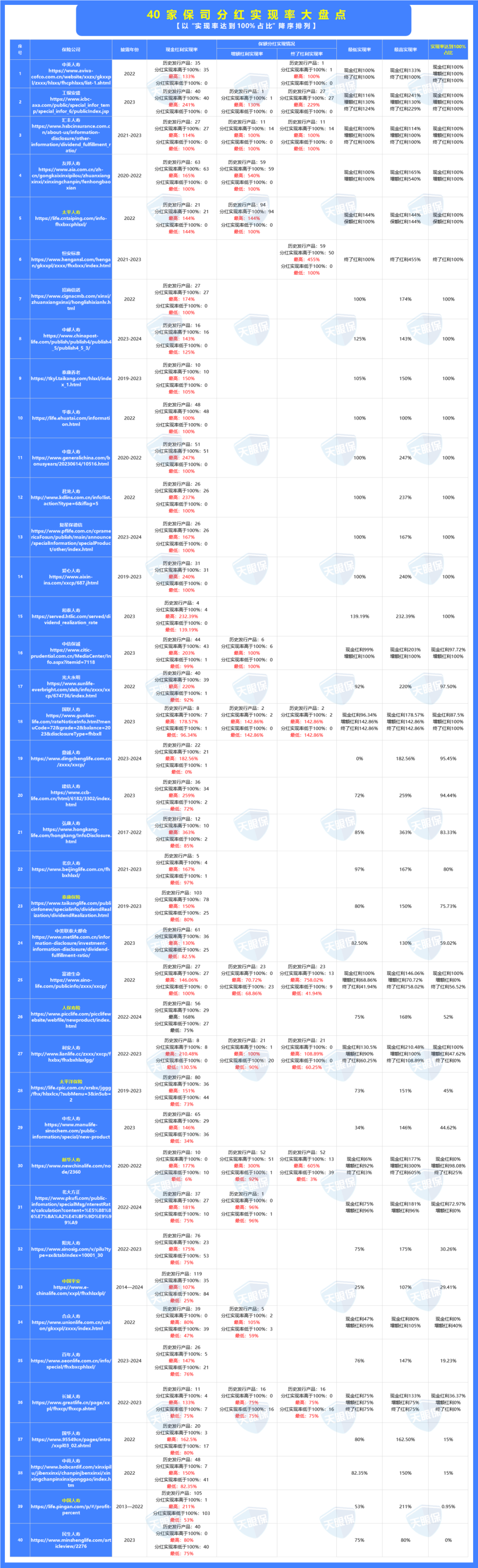

最后,终于到了与分钱,息息相关的指标——分红实现率。

分红险的特点,就是可以与险企共同分享产品盈余,但是,具体能分到多少呢?这就要看分红实现率,

分红实现率,其实是这款分红险产品,在某年度,实际派发的分红,与计划书上,预期分红的比值,

比如,计划书的演示分红为100元,客户实际拿到90元分红,那么分红实现率就是90%,那如果客户实际拿到110元,这款产品的分红实现率,就是110%,意味着保司,不仅实现了自己的预期分红,还多给了客户10%。

分红实现率高、且多年持续,说明这家保险公司,曾经分给客户的钱越多,相对更能信任。

阿昱同样统计了40家保司的分红实现率,以“实现率达到100%占比”为降序标准,咱们来看:

全部产品、分红实现率都在100%以上的保司,共有15家,分别是:

中英人寿、工银安盛、汇丰人寿、友邦人寿、太平人寿、恒安标准、招商信诺、中邮人寿、泰康养老、华泰人寿、中意人寿、君龙人寿、复星保德信、爱心人寿、和泰人寿,

在这其中,和泰人寿、中邮人寿、复星保德信、工银安盛、太平人寿、泰康养老......等保司,表现更加优异,最高实现率都远远超过100%,并且,即使是分红实现率的最低值,也是要比100%高,这说明,这几家保司诚意满满,在达成预期分红的同时,给了客户许多额外的惊喜。

并且,阿昱还发现一点端倪,不知道大家看出来没有,不同于以上两张表,标黄的保司,也就是我们常说的“老七家”,在这个表格中,居然多分布在靠下的位置,

实现率达到100%占比较大的,居然都是我们普遍认为的“小公司”,大公司的表现,实在差强人意:

只有太平一家,实现率全部达到100%,还是仅有2022年的数据,其余的,泰康保险,实现率达到100%的产品占比75.7%,人保寿险占比52%,太平洋占比45%,中国平安占比不到30%,而我们的“老大哥”——中国人寿,居然只有0.95%的产品,实现率达到了100%,

说了那么多,都是单个板块来介绍,有朋友想问了,有没有几家保司,各方面表现都很优秀?

收益高、分红好的,或许保司规模就小一点;保司规模大的,有可能收益没那么高,

阿昱在每板块“总结”中,列出来的公司,都是实力非常强劲、每项指标都在优秀以上,而部分指标没有上榜,并不是说他们差到不能选,只是因为“人外有人”、没有PK过更强的,

因此,咱们在买分红险产品时,看中的产品,收益高服务好,并且,其背后的保司,在每板块的“总结”中出现过,都是非常优秀的公司,完全可以选择的。

关于保险公司,哪家好、哪家可以买,阿昱就先介绍到这,

最后,小小的提醒一句:不接受收益浮动,千万不要选分红险!

想要稳健收益,还是固收型增额寿,和年金险更适合;但如果接受浮动收益,那分红险绝对值得一试,毕竟,当下固收增额寿,最高只有2.9%,而分红险后期IRR,可是能达到3.7%,性价比还是很高的,并且,只要选对保险公司,是完全不用担心,资金不会兑付、或者有风险的。

微信客服

微信客服