微信客服

微信客服

深度拆解新华保险2026开门红:盛世荣耀庆典版,到底值不值得买?

新年伊始,不少朋友的朋友圈是不是已经被各大保险公司的“开门红”广告刷屏了?

“限时优惠”、“重磅新品”、“财富升级”……各种诱人的字眼扑面而来,让人眼花缭乱,却又心生疑虑:这些产品真的像宣传的那么好吗?

作为深耕保险领域的新媒体人,我们每天都会收到大量类似的咨询:

“XX保险的开门红产品,到底值不值得买?”

“这款产品听起来收益很高,会不会有坑?”

今天,我们就来聚焦大家问到最多的新华保险2026年开门红产品——“盛世荣耀庆典版”。

面对这款被冠以“庆典”之名的产品,究竟是机遇还是噱头?它宣称的优势能否经得起推敲?对于普通消费者而言,它到底值不值得纳入考虑范围?

本文将为您一一揭晓答案。

一、产品收益如何?

新华人寿开门红盛世荣耀庆典版是一款预定利率1.75%,演示利率3.9%的分红型增额寿;

我以30岁女性,年交20万,共交3年为例,做了详细的收益演示,如下图:

保底收益,白纸黑字写进合同:

3年缴费的情况下,第6年现金价值超过60万,达到回本状态;

到第20个保单年度,现金价值达到76.34万,IRR(复利)为1.28%;到第40个保单年度,现金价值达到107.96万,IRR(复利)为1.52%;

随着持有时间增长,现金价值和IRR都在持续增长,最高IRR可以达到1.6%+,无限接近1.75%;

当然,分红险保底收益固然重要,但分红收益才是重头戏,我们接着看;

分红收益,不保证,每年浮动:

3年缴费的情况下,第4年就可以回本,回本速度非常快;

到第20个保单年度,现金价值可以达到100.47万,IRR为2.75%;到第40个保单年度,现金价值达到190.61万,超过本金的3倍,IRR为3.01%;

长期持有,IRR可以达到3.1%+,这个数值,放在目前的增额寿市场中也是不错的,但距离头部产品还是差一点。

需要注意的是:分红收益是分红实现率100%状态下的收益,那具体能不能达到?我们可以参考新华保险的历史分红实现率。

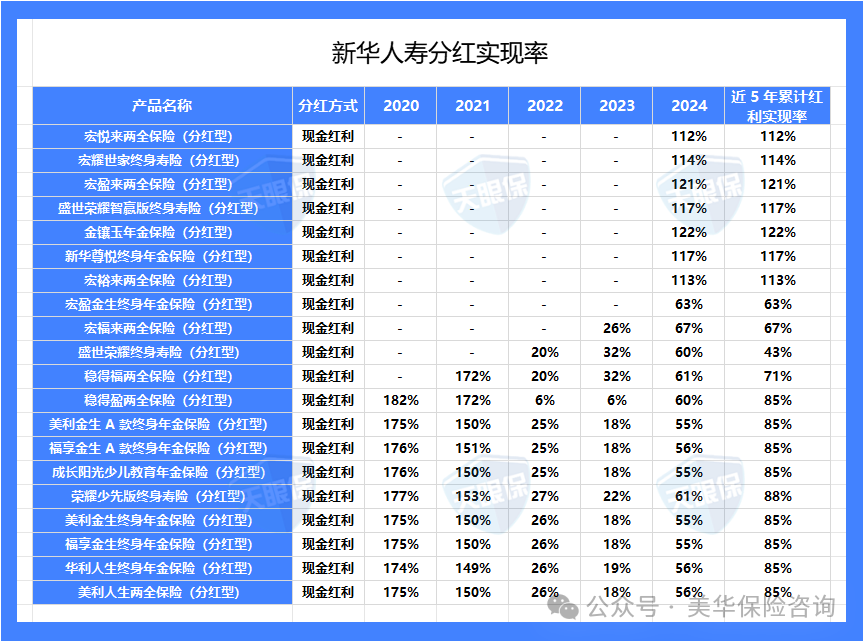

二、过往分红实现率汇总

分红实现率,为衡量保险公司分红险“实际分红与演示分红之间差距”的关键指标,可以反映出保司的分红能力和诚信度;

比如说某款产品某年的预期收益为100万元(保底80万+分红20万),若分红实现率为80%,那么实际到手的收益为96万元(保底80万+分红16万),会比演示收益低;

若分红实现率达到了100%,我们实际到手的收益就为100万(保底80万+分红20万);

新华保险主要有现金分红和保额分红两类产品,下面我分别将两类数据汇总如下:

现金分红产品数据:

目前为止,新华人寿共有20款现金分红产品,近五年平均实现率为91.37%,但波动剧烈;

在2021年之前,老产品的分红实现率大都在150%及以上,但自2022年及以后老产品分红实现率急剧下降至25%左右,估计跟公司近两年的投资收益率有一定的关系。

2024年上新的10款产品,7款实现率都超过了100%,其余3款在70%左右。

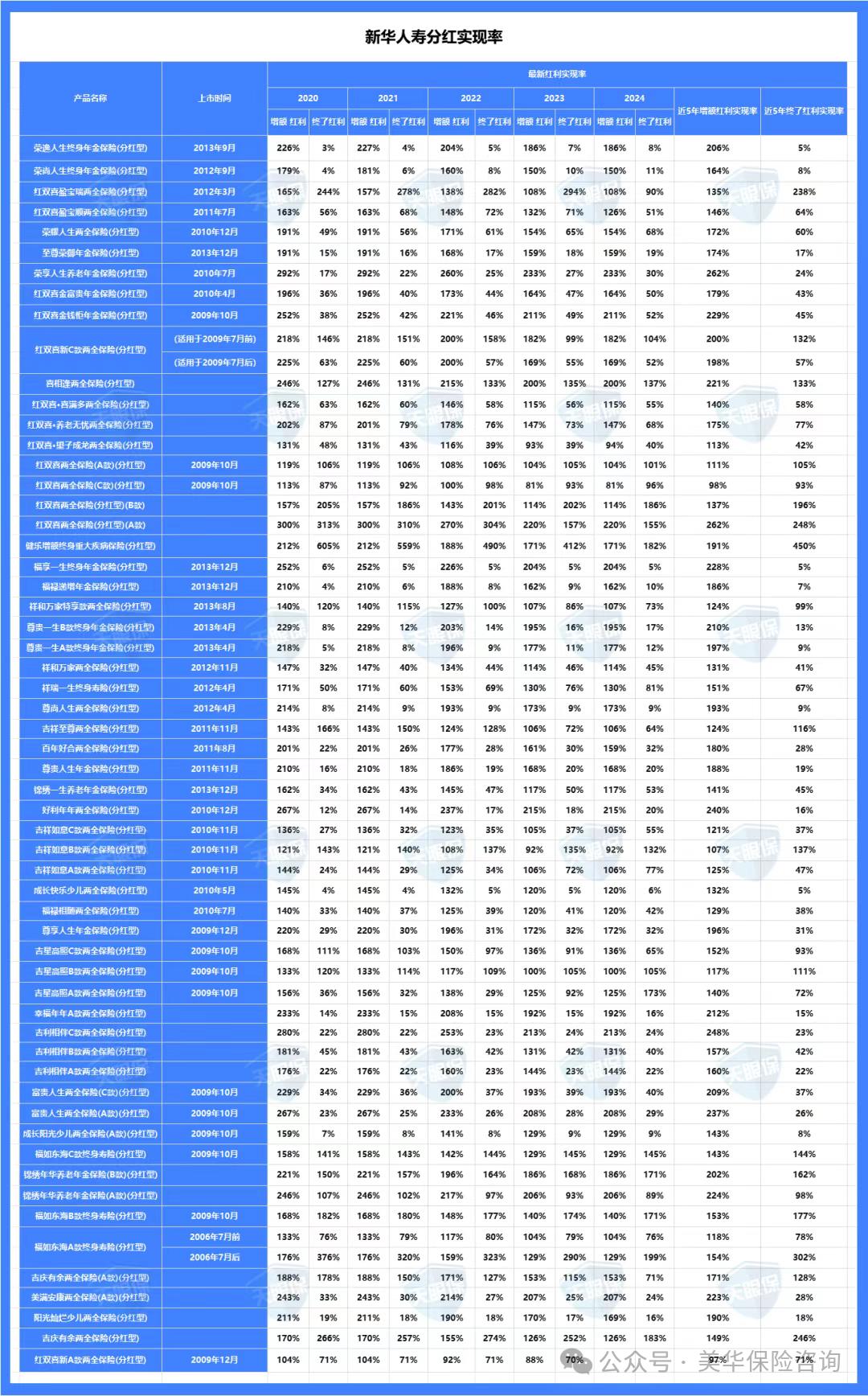

保额分红产品数据:

新华保险共公布了58款保额分红产品,增额红利近五年平均实现率达到了170.25%;终了红利达到了79.44%;

从图片中可以看到,保额分红还是非常稳定的,近五年增额红利最低150.77%,最高190.17%,表现还是非常优秀的;

但终了红利不同产品之前高低不齐,起伏较大,表现不太理想。

分红实现率越高,对于我们来说,肯定是越有利的;但分红实现率的整体表现又与保司的股东背景、投资实力、风险能力等密切相关;

所以,接下来,我们看下新华保险的稳定性怎么样?

三、新华保险稳定性如何?

这部分,我们主要从新华保险股东背景、偿付能力、风险评级、投资收益率来看:

01

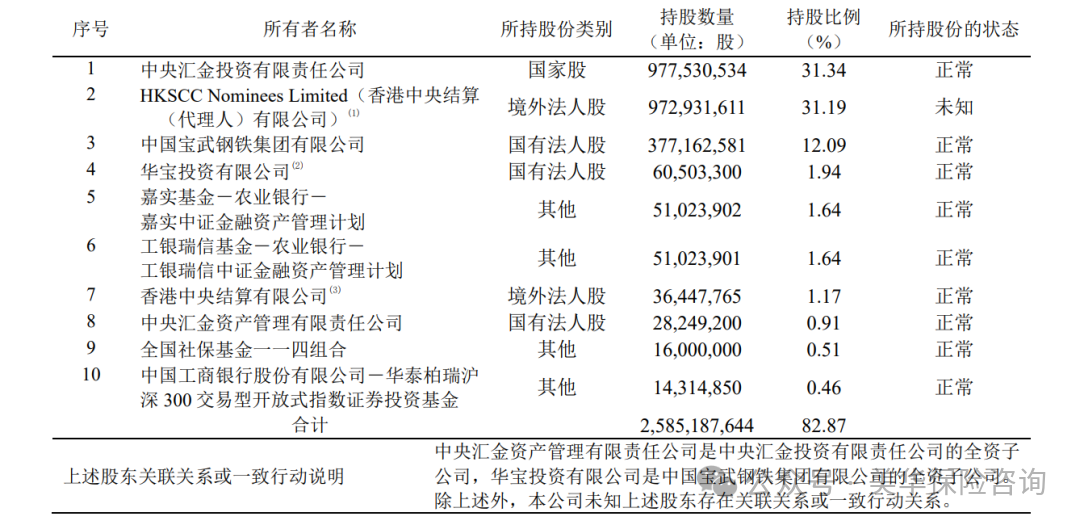

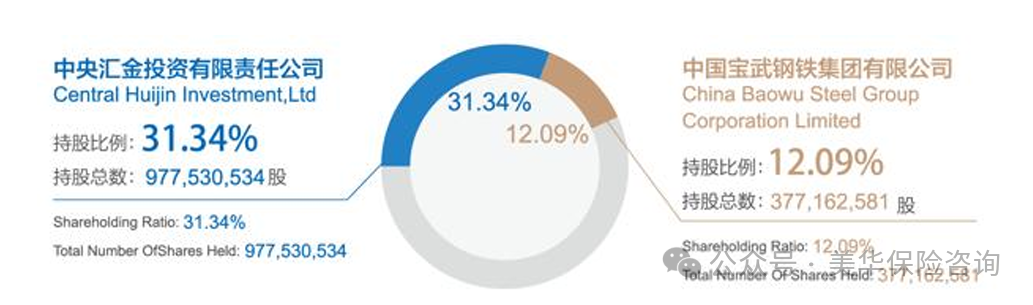

股东背景

新华保险的股东背景主要为:①中央汇金投资有限责任公司、②中国宝武钢铁集团有限公司

属于国资背景,有利有弊,不多做评价。

02

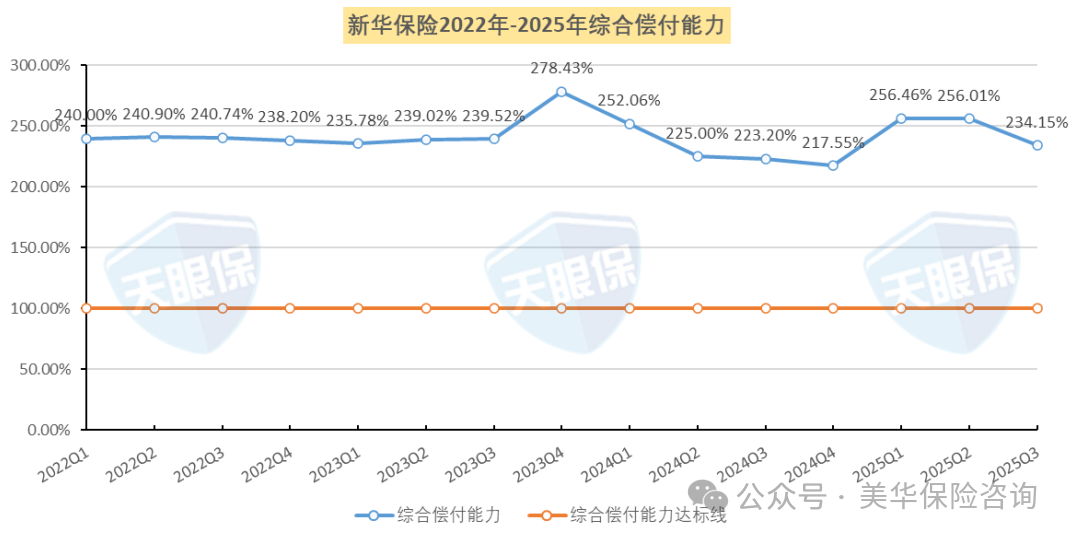

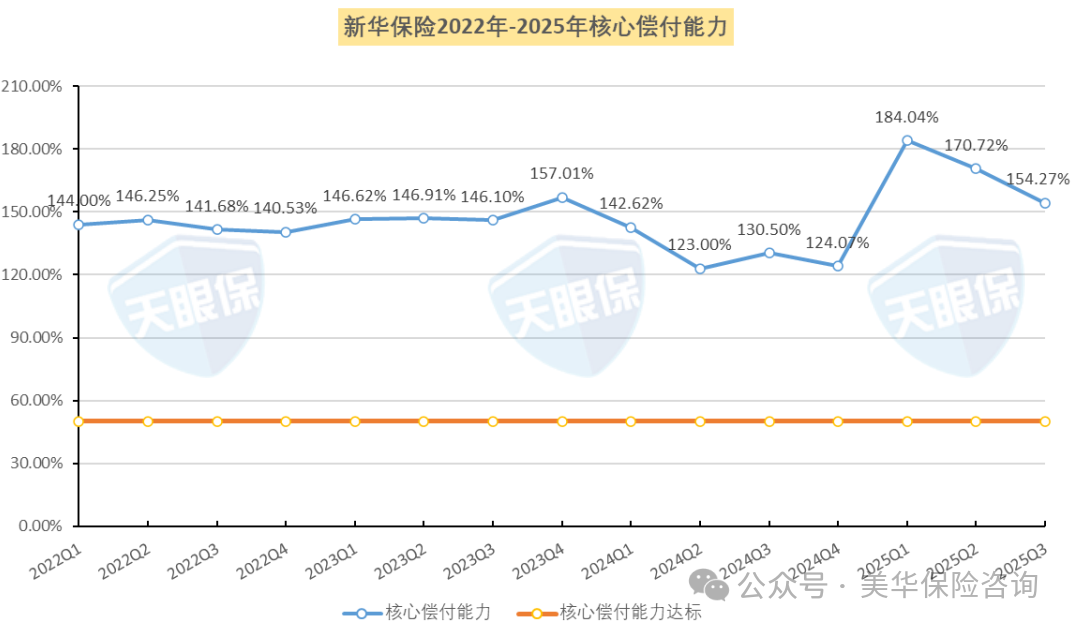

偿付能力

偿付能力可以反映保司应对风险和履行赔付义务的能力;

假设我欠小明100块钱,今天要还这100块钱的时候,我就正好只有100块钱,那我的核心偿付能力就是100%;

如果我有100块钱,小红还欠我100元没还,那我的100加上小红需要还我的100,实际上我是有200块钱的,那我的综合偿付能力就是200%;

截止2025年三季度,新华保险的综合偿付能力充足率为234.15%,历史综合偿付能力均高于200%,远高于监管100%的最低要求。

截至 2025年三季度,新华保险的核心偿付能力充足率为154.27%,历史核心偿付能力均高于120%,远高于监管50%的最低要求。

03

风险评级

风险综合评级,相当于是保险公司一个全面的体检报告,是对保险公司风险管理能力的一场大考,这个大考每个季度进行一次;

需要全面考虑公司治理、偿付能力、负债、资产质量、经营状况、消费者权益保护等各个维度;

从高到低有八个等级,分别是AAA、AA、A、BBB、BB、B、C、D,其中AAA最高,B级以上合格,C级已经出现经营风险,D级最差,有接管风险;

新华保险自2002年到现在,风险评级数据如下:

在2024年第四季度之前,一直都在A级以上,之后一直都在BB级,有走弱的迹象,但也是达标的。

04

投资收益率

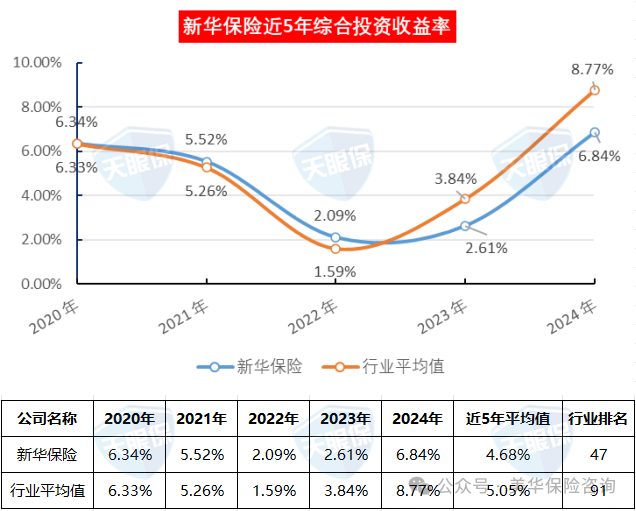

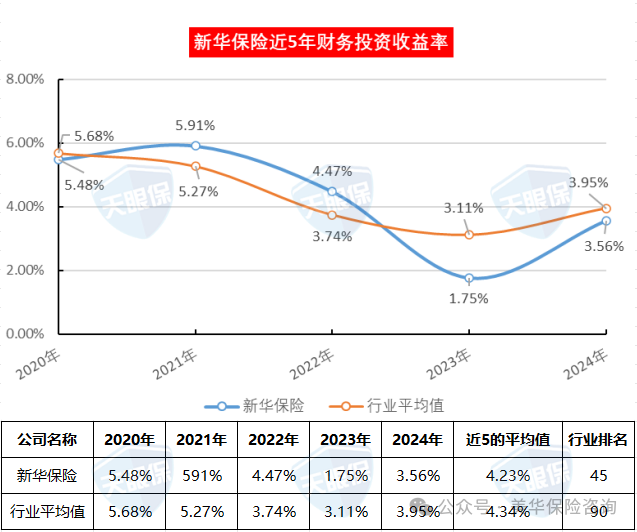

买分红险,看投资收益率是非常重要的;毕竟保险公司能给我们分红的前提,一定是自己能赚到钱;

而判断一家保险公司的投资能力,需要在比较长的时间维度上判断,最好是5年以上;

衡量保险公司投资收益的指标有两个:综合投资收益率和财务投资收益率;

综合投资收益率是按照市值计入的,包含了浮盈、浮亏;财务投资收益率是按“落袋为安”的利润计入;

所以财务投资收益率对短期的参考价值更大;综合投资收益率对长期的参考价值更大

新华人寿近5年综合投资收益率如下图:

新华人寿近5年财务投资收益率如下图:

可以看到,新华人寿的投资收益率并不是很高,甚至达不到行业平均值。

四、写在最后

洋洋洒洒数千字,我们把“盛世荣耀庆典版”扒了个底朝天。

现在,是时候回到最初的问题:这款被寄予厚望的开门红产品,到底值不值得买?

综合来看,这款产品的收益很不错,但风险也不小:

如果你的目标是【绝对安全、锁定终身的低风险收益】:

那么它的保底收益(IRR最高约1.6%+)在当前市场环境下竞争力并不突出,甚至可以说有些偏低。

虽然持有时间越长,保底部分的复利效应会逐渐显现,但对于纯粹追求安全储蓄的用户而言,市场上仍有更优的选择。

如果你的目标是【在保本基础上,博取更高的浮动收益】:

那么它确实提供了一个可能性。当分红实现率达到100%时,其长期IRR有望触及3.1%甚至更高,这在增额寿市场中属于不错的水平。

然而,这一切的前提是保险公司投资收益是高是低,但新华人寿的投资收益确实不占优势;

市面上,确实有产品可以做到收益亮眼、保险公司综合实力也相对更强;

当然,如果你是是新华保险的“忠实粉丝”,那这款产品也可以买;如果你愿意给别家保司一个机会,不妨多了解了解。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!