微信客服

微信客服

分红险收益到底怎么测算?预定利率、演示利率和实际收益率,别再傻傻分不清!

“宣传演示利率4%,实际测算,却不到3%?”,分红险的“演示利率”,到底有什么猫腻呢?

最近两年,分红险越来越火爆,全网都在推,各种专业术语,也都满天飞,比如:

-

一生中意甄享版:预定利率1.75%,演示利率3.9%

-

福满佳C款:预定利率1.5%,演示利率4.25%

-

鸿利鑫享3.0:预定利率1.75%,演示利率3.9%

-

……

听着感觉都很不错,实际一看,真实收益却差了一大截,很多人看到这,都是一头雾水,那,这到底是什么情况呢?

其实啊~,要弄懂分红险,有3个“率”,是一定要弄清楚的,分别是:预定利率、演示利率和实际收益率

为了帮助大家挑选分红险不踩坑,不再被忽悠,今天,我就用大白话的语言,给大家一次性讲清楚~

一、预定利率

预定利率(也叫保底预定利率),是监管给所有公司规定的,保底利率的上限。

众所周知,目前分红险的预定利率上限为1.75%

为了带大家更好的理解,什么是预定利率?这里,我们结合实际产品,带大家来看:

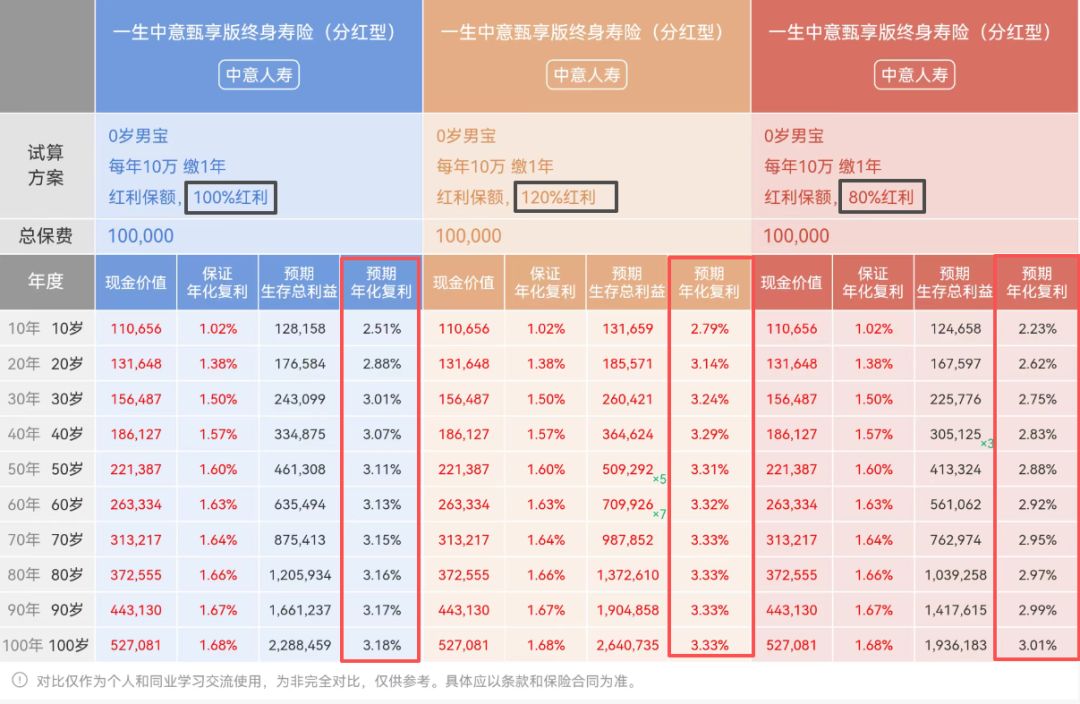

比如:一生中意甄享版,预定利率1.75%,演示利率3.9%

那,这是不是意味着:一生中意甄享版,保底利率,就是1.75%吗?

我们看看该产品实际收益:

不难发现:0岁男孩,一次性存10万,第10年,保底复利为1.02%;第30年,保底复利为1.5%;即便到宝宝100岁时,保底复利也才1.68%,都是达不到1.75%的

那,明明预定利率是1.75%,为什么,实际保底收益,却达不到1.75%呢?

因为,预定利率1.75%,是包含了保险公司,给客户承诺的保底收益+销售产品所需要的运营成本的。

因为运营成本,不可能为0,所以,客户实际拿到手的保底收益,就不可能达到1.75%

二、演示利率

演示利率,是保险公司预估该分红账户,正常情况下能长期稳健拿到的投资收益

那,假设红利实现率为100%的情况下,客户真实拿到的收益,就是演示利率吗?

我们还是以一生中意甄享版为例,这款产品的演示利率为3.9%,我们来看看,这款产品,100%实现率情况下的真实收益

不难发现:0岁宝宝,一次性存10万,在第10年,预期收益为2.51%;第30年,预期收益为3.01%;甚至到宝宝100岁时,预期收益,也才到3.18%,距离演示利率3.9%,差了一大截

那,明明演示利率为3.9%,为什么即便红利实现率100%,实际预期收益长期才能到3.18%呢?

是因为,保险公司也不是做慈善的,肯定不能忙活一场,自己啥也没有,所以,分红账户,实际赚到的钱,不仅要给客户分,也要给公司的股东分。

那,保险公司,会不会赚了钱,故意给客户不分,或者少分红呢?

这点,大家不用担心,因为监管都有明确的规定,至少要将当年可分配盈余的70%分给客户,所以,不存在少分,或者不分的情况。

因为,一部分红利给了股东,所以,我们实际到手的收益,即便红利实现率100%,也达不到演示收益。

那,演示利率,有什么用呢?

其实,一生中意甄享版,演示利率为3.9%,意味着:

-

如果该分红账户,投资收益达到3.9%时,红利实现率就是100%,计划书中的预期收益,也就是我们实际能拿到手的收益;

-

如果该分红账户,投资收益超过3.9%,那红利实现率就会大于100%,我们实际到手的收益,也会超出预期收益。

-

反之,就会低于预期收益。

所以,我们挑选分红险,重点需要关注的是,保险公司历史投资收益率,是否能长期稳健超过产品的演示利率。如果长期超过了,那,该公司的分红险,未来大概率是能100%实现的。

三、实际收益率

实际收益率,是客户在保单持有期间,真正能拿到手的年化收益率。它不是一个固定的数字,而是最终由保单的分红情况决定的动态结果。

那么,这个实际收益率究竟是如何确定的呢?

针对于分红险的客户收益率有一则计算公式:

预定利率 +(演示利率 - 预定利率)× 演示分配比例 × 红利实现率

在一款产品的预定利率、演示利率是固定值,演示分配比例是监管规定至少当年可分配盈余的70%,所以,决定动态结果的关键就是分红实现率。

为了带大家更好的理解,我们还是结合实际产品来看,如:一生中意甄享版,预定利率1.75%,演示利率3.9%,在不同红利实现率下的实际收益率

不难发现:

当红利实现率为100%时,长期持有实际收益率为3.18%;当红利实现率为120%时,长期持有实际收益率高达3.33%;当红利实现率为80%时,实际收益率会降低,长期持有后实现率收益率为3.01%,不同红利实现率下收益差了一大截。

那,影响分红实现率最关键的因素是什么呢?

分红实现率 = 实际派发的红利金额 ÷ 演示的预期红利金额

例如,若某产品演示红利为1000元,实际派发800元,则分红实现率为80%。

把演示利率看作一个投资目标,如果保险公司投资团队的实际投资能力,能够长期稳定地超越这个目标,那么红利实现率就很容易达到甚至超过100%,客户拿到高额实际收益的概率就非常大。

反之,如果保险公司投资能力欠佳,长期达不到演示利率,那么客户的实际收益率就会大打折扣。

因此,我们挑选分红险还要考察保险公司的投资实力。

写在最后

文章到这里就告一段落了,看到这里相信你已经对分红险的三个“率”有了清晰的认识。

下次再看到“演示利率4%”的产品宣传,心里一定要明白:这并不意味着你就能拿到4%的收益。

挑选分红险,本质上是在挑选一个投资能力强大的“合伙人”。

而,最终的决定性因素,就是保险公司的投资实力和历史业绩,一个长期投资表现优异、稳健超过其产品演示利率的“合伙人”,才能让你的保单分红实现率稳定在高位,让你的实际收益率更可观。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!