是不是感觉最近身边聊分红险的人突然变多了? 复星保德信、中英、中意、陆家嘴、招商信诺各家保司都说自家产品好,演示收益一个比一个亮眼。 但作为一个认真做规划的人,你心里肯定在琢磨: 这些产品听起来都不错,可到底哪个才真正适合我?演示利率好看,但最终我能拿到手的到底有多少? 这种纠结我非常理解。毕竟,一个要放十几甚至几十年的规划,选错了试错成

复星保德信、中英、中意、陆家嘴、招商信诺……各家保司都说自家产品好,演示收益一个比一个亮眼。

“这些产品听起来都不错,可到底哪个才真正适合我?”“演示利率好看,但最终我能拿到手的到底有多少?”

这种纠结我非常理解。毕竟,一个要放十几甚至几十年的规划,选错了试错成本太高。

其实,选对分红险没那么复杂,关键在于看懂它的“游戏规则”,然后找到和你需求最“同频”的那一款。

今天这篇文章,就想用一个最直观的方式,帮你把市面最热的5款分红险—— 中英福满佳C款、中意一生中意福享版、陆家嘴国泰鸿利鑫享3.0、复星保德信星福家朱雀版、招商信诺信享传世尊享版 —— 一次讲透。

我们先从最关键的第一步开始:如何像内行一样,看懂分红险的真实收益。

一、分红险怎么选,才能不被分红实现率迷惑?

在选择分红增额寿时,很多人第一眼都会被各种超高的演示收益所吸引。但是不太了解不同演算利率,在收益上有什么区别?

但分红险演示利率高是高,千万不能直接下手,因为这个关键点很重要:演示收益 ≠ 确定收益。

分红险真正的游戏规则,隐藏在一个简单的公式和三个关键概念中:

分红险的实际收益,主要由两部分构成:保证部分和分红部分。

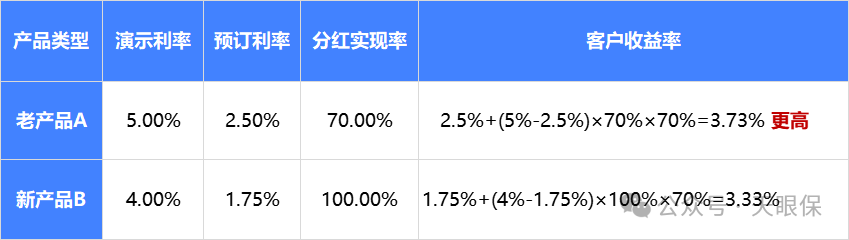

实际收益 = 保证收益 + (演示收益 - 保证收益)× 70% × 分红实现率

-

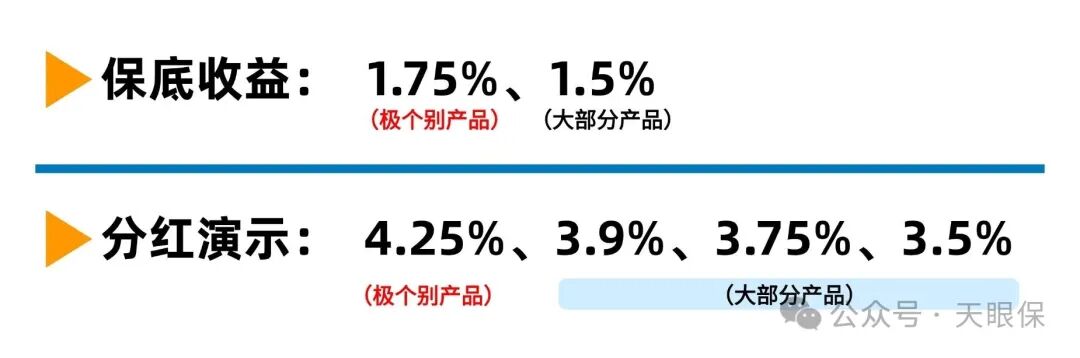

保证收益(分子): 这是写进合同、100%确定的现金价值增长部分。目前市场上的产品,保证收益主要有1.5%、1.75%。

ps:有的朋友觉得保底收益肯定越高越好,实际上,保底高意味着分红投资的钱就会越少,产品后期增长潜力就小;而保证收益下降后,保险公司分红相关的投资空间更大,分红收益上限就会更高。

-

演示收益(分母): 这是保险公司基于其投资能力和精算假设,向你展示的预期总收益。它代表了产品的“想象空间”或“天花板”。例如,一款产品演示收益为4.25%,保证收益为1.75%,那么这中间的2.5%差额,就是预期的分红空间。

-

分红实现率: 这是关键变量,衡量的是保险公司兑现其分红承诺的程度。如果实现率为100%,意味着分红部分完全达到了演示水平;实现率高于100%,代表分红超额发放;低于100%,则意味着分红未达预期。所以,保司每年公布的分红实现率数据,就是我们挑选产品最好的参考值,也限制了保险公司不能凭空画大饼。

上边我们说过了,影响分红险收益的三个因素:预定利率(即保底利率)、演示利率和分红实现率。

这三个因素,都是变量,只看一个数据高低不能决定分红险最终的收益率高低。

可以看到,原来 2.5% 保底、演示利率为 5% 的老产品,即使分红实现率仅仅只有 70 %,最终的实际收益也高于100%实现率的新产品。

演示利率高低,直接决定了你最终能跑多远,拿到多少钱;

分红实现率,就证明了保司历史有多大能力和意愿跑到预期,保障客户分得到承诺的钱。

总而言之,不要孤立地看待任何一个数字。一个优秀的分红险产品,往往是坚实的保证收益与具有吸引力的演示收益的有机结合,并由一家分红实现率记录良好的保险公司来兑现。

目前市面上,最高的是保底 1.75% 的分红型增额寿,也有少部分,因为演示做的更高,所以把保底部分降到了 1.5%,具体怎么选,就是看个人的取舍。

不过跟大家说句掏心窝子的话,既然买了分红险,就不要按保证收益选产品,这样选不出最优秀的产品。

我们买分红险是奔着预期收益去的,保证收益只是兜底。如果要100%高确定性,应该买固收增额寿。相反,分红险的保证收益过高,会影响后期收益的增长潜力。

二、核心对决:五款产品全方位深度测评

都说分红险现在火遍全网,究竟值得买的是哪些,各有说辞。实际上,市面上的分红险,真正值得买的,不足 5%。

不信,我今天教大家一招,直接帮你筛掉95%的分红险:先看分红险的演示利率。

演示利率高低代表着保险公司的分红的意愿,虽然意愿不代表能力,但如果一家保险公司连分红的意愿都没有,我们选他干啥呢,所以选择分红险第一步,就是选择分红演示利率属于第一梯队的产品。

很明显,从上表可以看出,分演示收益处于第一梯队的分红险,有这 5 款:

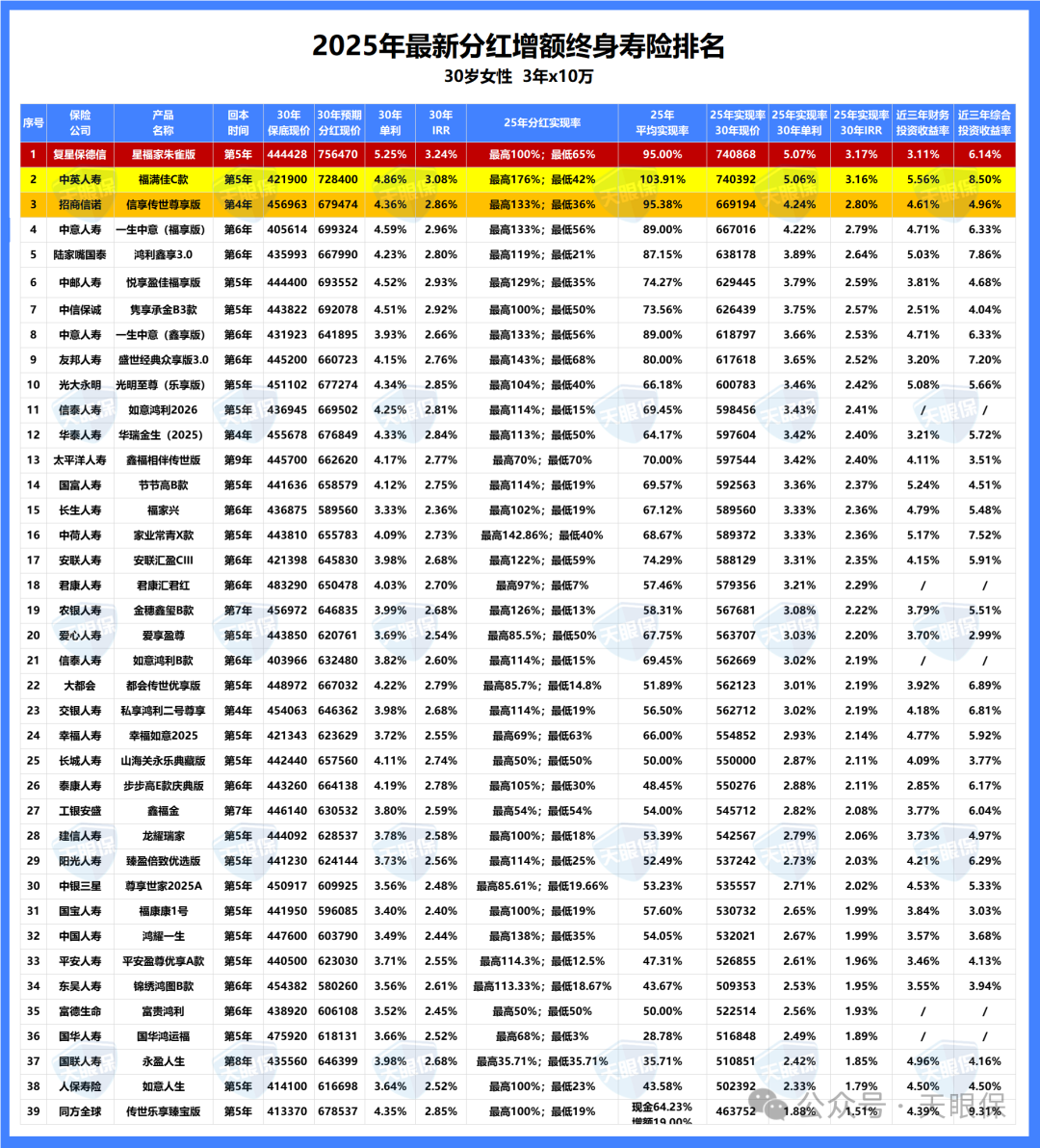

(1)单从演示利率来看,第30年分红演示收益排名:

第1名:复星保德信星福家朱雀版,第30年复利收益可达3.24%,折合单利5.25%;

第2名:中英福满佳C款,第30年复利收益可达3.08%,折合单利4.86%;

第3名:招商信诺信享传世尊享版,第30年复利收益可达2.80%,折合单利4.24%;

第4名:中意一生中意福享版,第30年复利收益可达2.79%,折合单利4.22%;

第5名:陆家嘴国泰鸿利鑫享3.0,第30年复利收益可达2.64%,折合单利3.89%;

(2)结合2025年各保险公司平均分红实现率测算收益排名:

第1名:复星保德信星福家朱雀版,第30年复利收益可达3.17%,折合单利5.07%;

第2名:中英福满佳C款,第30年复利收益可达3.16%,折合单利5.06%;

第3名:招商信诺信享传世尊享版,第30年复利收益可达2.86%,折合单利4.30%;

第4名:中意一生中意福享版,第30年复利收益可达2.96%,折合单利4.51%;

第5名:陆家嘴国泰鸿利鑫享3.0,第30年复利收益可达2.74%,折合单利4.05%;

这 5 款分红增额寿,不仅收益高,保司分红实现率表现良好,可以说是产品面 + 保司实力都很优秀。

关键它们在市场上也是热度不减,那这 5 款一梯队分红险该怎么选?我们一起来详细看看:

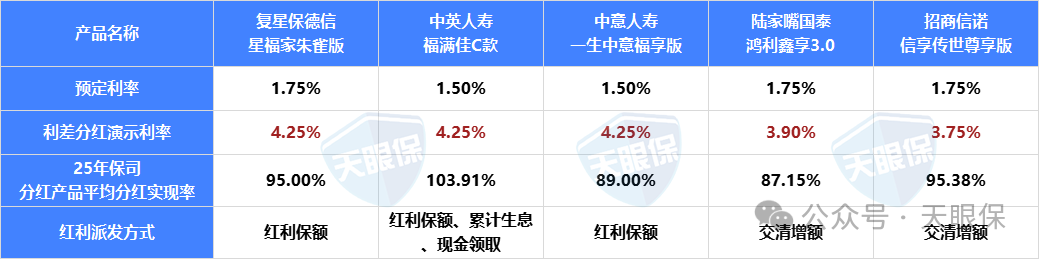

星福家朱雀版(1.75%) = 鸿利鑫享3.0 = 信享传世尊享版>福满佳C款(1.5%)= 一生中意福享版

星福家朱雀版(4.25%) = 福满佳C款 = 一生中意福享版>鸿利鑫享3.0 > 信享传世尊享版

上边我们知道,一款产品收益如何,不仅要看预定利率和演示利率,更要结合分红实现率来计算,所以,我按照去年这 5 家保司的平均分红实现率来计算一下,这几款产品的预期收益:

61岁及以前,福满佳C款最高,62岁及以后星福家朱雀版最高。

59岁及以前,福满佳C款最高,60岁及以后星福家朱雀版最高。

67岁及以前,福满佳C款最高,68岁及以后星福家朱雀版最高。

62岁及以前,福满佳C款最高,63岁及以后星福家朱雀版最高。

整体而言,招商信诺信享传世尊享版的保底收益各交期表现都是最好的,但是加上分红收益后,复星保德信星福家朱雀版和中英福满佳C款表现更有优势。

这里我也整理出了这 5 款产品的投保规则以及其他支持功能:

可以看到投保门槛,福满佳C款和信享传世尊享版的短交期相对较高,尤其是一年交期,10万元起投;一生中意福享版投保门槛相对来说是最低的,各交期 1 万元就可以投保。

万能账户,仅有一生中意福享版和鸿利鑫享3.0支持附加;

养老社区,仅复星保德信有自家的养老社区支持对接,但是目前中英新出了Young计划养老服务,包含了旅居养老等养老服务,也是贴心升级~

中意一生中意福享版的功能相对更全,支持第二投保人、支持隔代投保,对于想要财富传承,以及想给孙辈留一笔钱的朋友来说比较适合,唯一美中不足的就是没有可以对接的养老社区,对养老社区有需求的朋友,就需要再对比一下了。

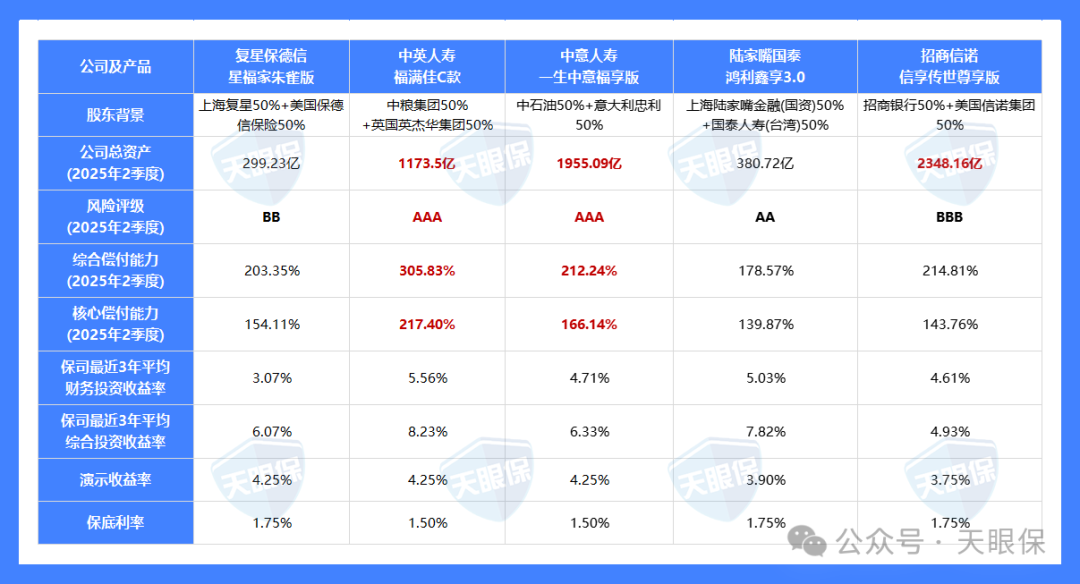

评价保司实力的 5 个维度,分别是:股东背景、投资收益率、红利实现率、偿付能力、风险评级,我们一起来看一下这 5 家保司的实力如何:

(1)股东背景对比

实际上,5 家合资保司的实力都非常强悍,可以说,在市面上都是佼佼者的存在。

-

中意人寿:是中石油和意大利忠利人寿Generali合资设立的;

-

中英人寿:是中粮集团和英国英杰华Aviva合资设立的;

-

复星保德信人寿:是上海复星集团和美国保德信金融集团;

-

恒安标准人寿:是天津泰达集团和英国安本集团合资设立的。

而陆家嘴国泰则是国资背景+台资背景合资,上海陆家嘴金融发展有限公司和台湾国泰人寿保险股份有限公司。

合资公司股东双方都是实力雄厚,且业务广泛,属于强强联合,在中国拥有丰富的资源整合能力,外资股东也是清一色的国际保险巨头,拥有丰富的保险业经营经验。

招商信诺 > 中意人寿 > 中英人寿 > 陆家嘴国泰 > 复星保德信

(2)偿付能力&风险评级对比

偿付能力:偿付能力就是兑付债务的能力,衡量保险公司是否有足够的资本来应对未来的赔付需求;

风险评级:风险评级反映了保险公司的整体风险状况,有助于评估保险公司在面对潜在风险时的稳健;按照保险监管要求,保司风险评级至少要为“B级”,B级上面还有BB、BBB、A、AA、AAA级。

偿付能力:中英人寿 > 中意人寿 > 招商信诺 > 复星保德信> 陆家嘴国泰

风险评级:中英人寿 > 中意人寿 > 陆家嘴国泰 > 招商信诺 > 复星保德信

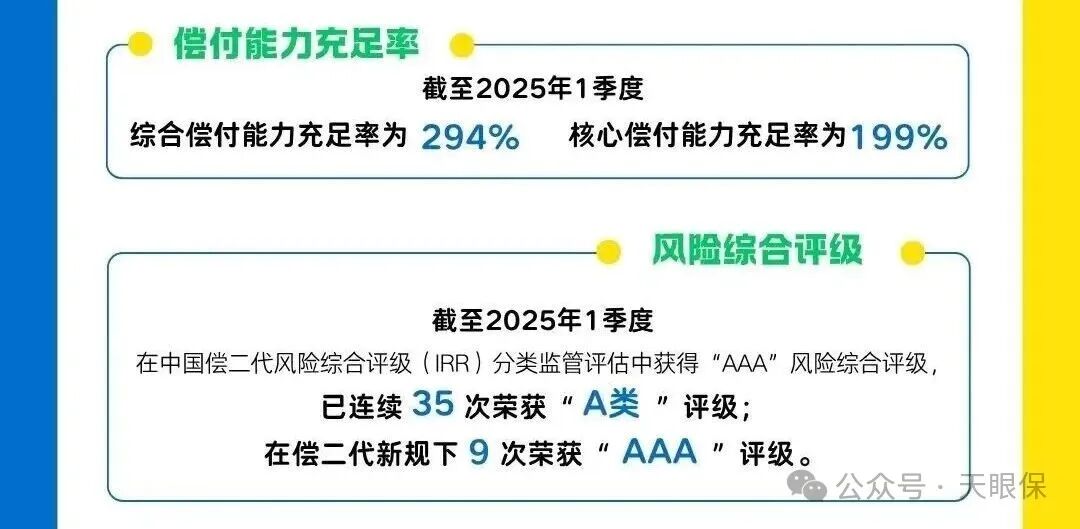

这里重点说一下中英人寿,连续8年,风险评级都在 A 以上,在偿二代二期新规下取得 10 次 AAA的佳绩,实力毋庸置疑。

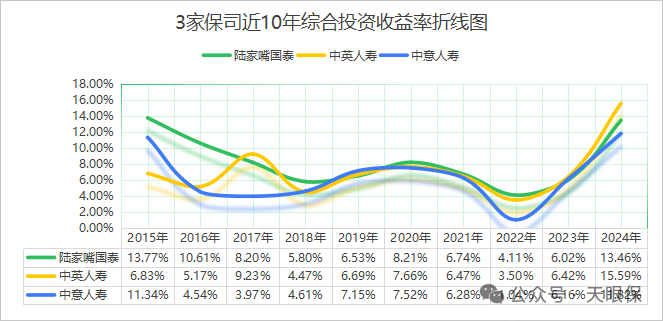

(3)投资收益率对比

投资收益率:中英人寿 > 陆家嘴国泰 > 中意人寿 > 招商信诺 > 复星保德信

实际上,综合投资收益率在6%以上,(财务)投资收益率在4.5%以上的,就是属于表现优秀的保司,所以,这 5家保司都是非常优秀的。

投资收益率是保险公司“投资端” 表现的核心指标,剔除了固定资产和可交易金融资产的浮盈浮亏部分直接影响利润,保险公司约 50%-70% 利润来自投资。

综合投资收益率是更全面的投资收益衡量指标,是在“投资收益率” 基础上,扣除投资相关成本 / 风险调整项,更真实反映投资业务的 “净回报”,避免了 “仅看收益忽略成本 / 减值” 的偏差,是监管和行业更关注的投资能力指标。

5家保司的这两项数值都明显高于当前分红险的最高投资收益率(4.25%-3.75%),所以,它们的分红险可以说未来的兑付是相当有保证的。

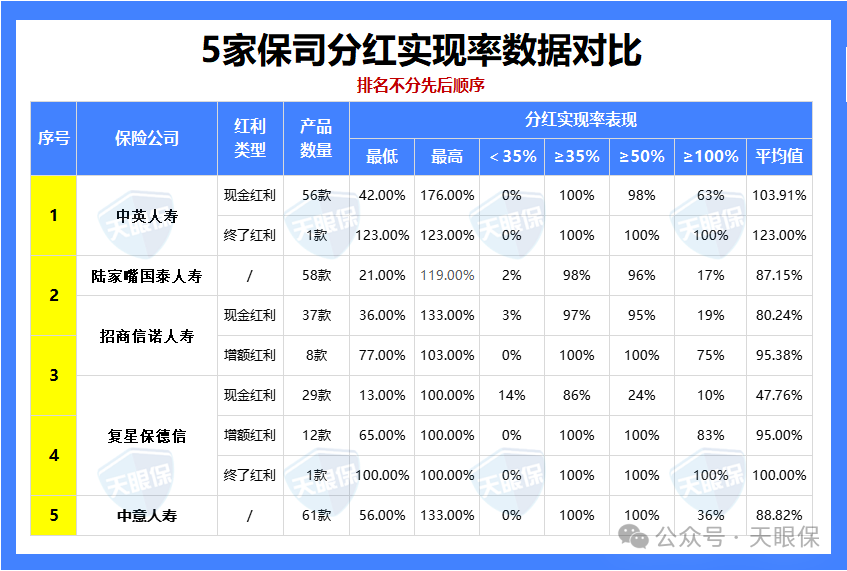

(4)分红实现率对比

中英人寿 > 陆家嘴国泰 > 中意人寿 > 招商信诺 > 复星保德信

2024年监管对分红险收益设限,“老七家”不超3.1%、“非老七家”不超3.3%。(“老七家”是指:国寿、平安、太保、新华、太平、人保、友邦)

能突破限高,向监管提出超出限高分红的公司,往往有更强的分红实力,具备更强的分红意愿。

其中,2024年突破限高的保司仅有:中英、中意、恒安标准、友邦、陆家嘴国泰;

2025年突破限高的保司就比较多了,当然,这 5 家保司也全都突破了限高:

-

中英的分配标准比较直接,新老客户都统一按实际收益率3.5%进行分红;

-

复星保德信2.0%预定利率的产品基本上维持在3.4%左右;

-

陆家嘴国泰去年最火的鸿利鑫享2.0保单实际收益高达3.62%;

-

招商信诺即便是一些老产品,也有80%的实现率,达到3.5%的收益;

-

中意人寿王牌一生中意系列,实际收益率超过3.4%,新老客户都赚了~

其实各家保司实力都是不容小觑的,那如果说从保司的体量、长期的稳定性、经营能力以及分红能力综合来看,中英人寿和中意人寿整体实力更加有优势。

这两家公司的,我之前也写过专门的文章来详细介绍他们投资项目、以及公司背景和文化,以及经营理念,感兴趣的朋友可以直接点击中英人寿、中意人寿。

三、5 款分红险究竟怎么选?

分析了产品收益和保司实力之后,还是不知道该选哪款怎么办?

陆家嘴国泰鸿利鑫享3.0和招商信诺信享传世尊享版,都是保底更高(1.75%),分红演示利率在4%以下的产品,所以更适合想要入手分红险,但是希望有更高稳定性的朋友。

信享传世尊享版的演示利率仅设置为3.75%,远低于招商信诺这家保司的投资收益率,也意味着未来实现起来是轻轻松松的,

适合人群:如果你非常在意分红水平稳定性,想做中长期闲散资金打理,和想给自己做养老金储备的的朋友,可以选这款产品,保底最高且未来分红稳定性高。

鸿利鑫享3.0相对来说有更高的分红空间,并且可以附加万能账户,8月披露的最新结算利率为3.3%,市场结算利率最高的产品,也就是3.3%了,而且,无论是转入手续费,还是前5年的领取手续费,都是市场最低,可以说,在万能账户中,已经市场无敌手了~

另外,陆家嘴国泰投资盈利能力也是超强,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1。

适合人群:对在意保底收益高一些,但也想有更高可能,或者是想要有万能账户可以实现钱的二次增值,亦或者对于不想要外资背景保司的朋友来说,这款就是你的首选了~

星福家朱雀版是 5 款产品里唯一一个既有1.75%高保底,又有4.25%高分红的产品,而且各交期来看,60岁后的长期收益是 5 款产品里更高的。

适合人群:如果你是想保底、分红两手抓,想通过分红增额寿来进行养老规划,而且对复星保德信自家的养老社区感兴趣,想通过保单对接养老社区入住的朋友,这款产品确实要重点关注!

福满佳C款,虽然保底没有复星星福家朱雀版高,但是同样4.25%的演示利率,各交期收益也是在保单前中期拔得头筹,实力可见一斑。这也得益于中英人寿自身非常强劲的投资收益能力,近 3 年投资收益率在 5 家保司里是NO.1。

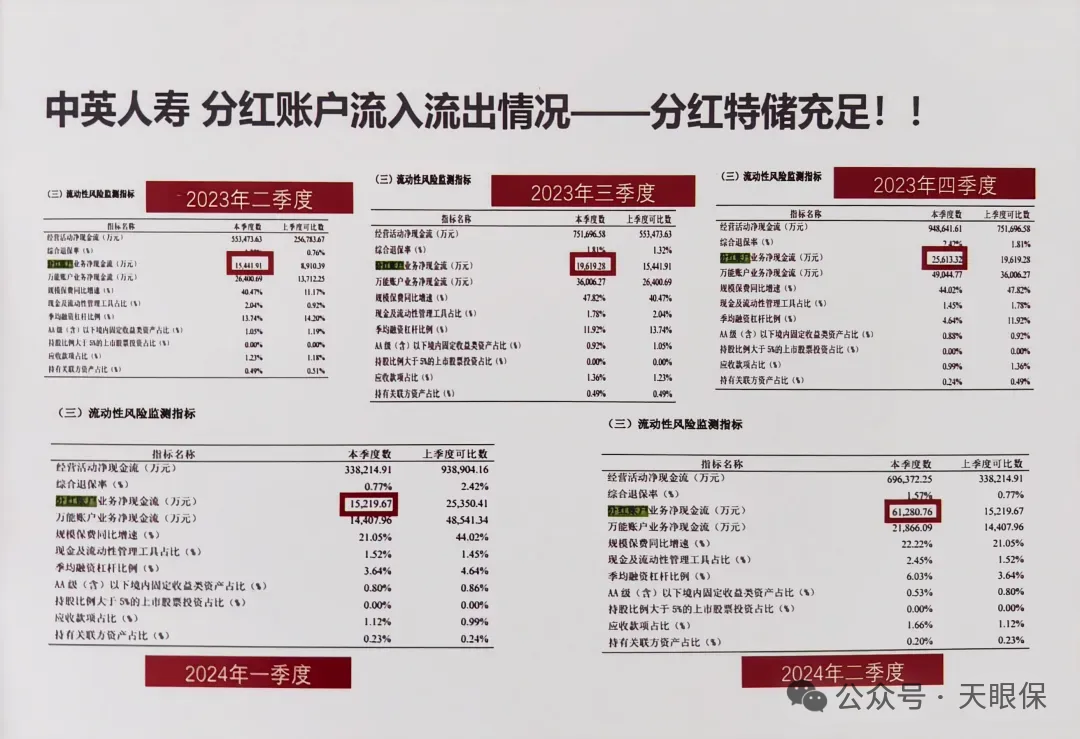

另外,中英人寿历年的分红特储非常充足,分红特储账户余额充足的保险公司,在未来分红分配上有更强的稳定性。

所以即使在投资收益不佳的年份,中英也能通过特储账户的余额来平滑分红,确保客户利益不受太大影响。

适合人群:如果你非常看重前中期的预期收益,想要给自己攒一笔闲钱,或者是给孩子存一笔教育金,非常看好中英的分红实力,愿意牺牲掉0.25%的保底收益,给分红更高的可能,那福满佳C款就是最好的选择。保司分红实力强,且分红意愿足~

一生中意(福享版)其实和福满佳一样,都是降低了0.25%的保底收益,然后给了分红更高的可能性。

而中意人寿有一个很厉害的优势,就是有自己的资管公司,而且在业内也是顶尖的存在,团队不仅是给自家公司做资管,也会给别家公司进行资管。

有句话说得好,同行都认可的专业,就是真的专业。所以中意的投资团队,是业内人都认可的存在!

中意的重点投资项目,基本上都是国家级基建项目,也依托外资股东的优势,进行国际投资和矿产资源投资。所以中意的投资项目非常具有发展性。

适合人群:如果你非常看重分红收益更高,且想要有万能账户二次增值,看好中意长期以来的投资与分红能力,一生中意福享版绝对不能错过,而且它对接的增值服务也非常实用,就医、养老都有涉及~

四、写在最后

聊了这么多,其实选产品就像找伙伴,没有完美的人,只有最合拍的搭档。中意的踏实、陆家嘴的冲劲、中英的均衡、复星的周全、招商信诺的稳定,总有一款的“性格”更契合我们真正的需求。

直接看产品对比就像看简历,感觉都不错,但合不合适,还得“聊”过才知道。再详细的对比,也需要落在我们自己身上,才能真正发挥作用。

如果你想选分红险,这 5 款产品肯定已经秒了市面上一众芸芸之辈,但是,具体哪款适合你的年龄、资金用途以及你看重的点,还是需要慎重详细的对比。

微信客服

微信客服