微信客服

微信客服

唯一能让我“人没了,钱还在”的东西,恐怕就是它了……

“人没了,钱还在”——这话听着有点“简单粗暴”,甚至带点戏谑,但说真的,这恰恰是定期寿险最核心、也最温柔的价值。

我们不妨把话说得再直白些:作为家里的顶梁柱,你有没有在某个加完班的深夜,脑子里闪过那么一丝念头——“万一……我是说万一,我出了什么事,家里的房贷怎么办?孩子的学费怎么办?爸妈的养老怎么办?”

这并非杞人忧天,而是一份沉甸甸的爱与责任。

我们努力工作赚钱,不就是想让所爱之人生活得更好吗?而定期寿险,就像是一份写满责任的“备份计划”。

它不保生老病死,只保一个承诺:无论我在与不在,我对这个家的经济责任,都能得到兑现。它留下的那笔钱,不是一笔横财,而是爱的延续,是让生活不至于崩塌的底气。

所以,今天咱们就抛开所有复杂的术语,直击要害,聊聊怎么为自己和家人挑选这样一份“底线保障”。

定期寿险,如果被保人死亡/全残,则保险公司按照约定的保险金额给付保险金;

想知道自己是否需要买定期寿险,只需要问自己几个扎心的问题,回答“是”越多,就越需要;

简单说,你的工资是不是家里每月进账的大头?

要是你的收入突然没了,家里的吃喝拉撒、水电煤气、孩子的学费辅导班,会不会立刻抓瞎?

如果是,你需要它;你不是在保自己,你是在保你家那条正常运转的“现金流”。

最主要的就是房贷;

想象一下,万一你人不在了,银行会因为你人不在了就免了房贷吗?不会!它只会找你家人;

这份保险赔的钱,就是用来填这个窟窿的,让老婆孩子不至于流离失所。车贷、信用贷什么的,同理。

比如你娃才上幼儿园,或者你爸妈就指着你每月给生活费。

你就是他们的“人形提款机”。你得确保,就算你这台“提款机”不工作了,也能最后一笔吐出来够他们花十年八年的钱。

总结,是否需要定期寿险,就看你是不是那个“不能倒下的顶梁柱”。

如果你是单身狗一枚,一人吃饱全家不饿,爹妈退休金比你还高,那你可以暂时把这钱省下来;但只要你成了家、背了债、有了娃,你就是定期寿险的“天选之子”。

它就是你作为经济支柱的“失业险”——只不过,保的是最极端的那种“失业”。

当我们搞清楚自己需要后,别急着瞎买!把握住下面五招,你就比90%的人都会买了。

保额是身故/全残时赔付的金额,需覆盖家庭“责任缺口”,不同家庭,适合的保额不同;

我这里给大家提供两种不同预算情况下的保额计算公式,能够计算出比较合理的配置保额,大家可作为参考:

若是预算有限,建议参考下述公式:

基础保额=家庭负债(房贷/车贷)+家庭年支出(3-5年)

若是预算充足,建议参考下述公式:

基础保额 = 家庭负债(房贷/车贷)+ 子女教育金(至大学毕业)+ 赡养父母费用(5-10年)+ 家庭年支出(3-5年)

总体来讲,不建议大家盲目追求高保额,容易超出预算,对日常生活造成影响;可以随着家庭变化(如二胎、买房),而补充保额,避免“一次投保终身够用”的误区。

保障期限决定保险覆盖的时间范围,“一刀切”选20年/30年可能浪费或不足,还是要结合自身需求来选择保障期限:

若是负债集中在短期(如10年内还完房贷),可以将保障期限设置在10-20年;

若是想覆盖子女成年前的费用,以及房贷剩余期限,可以选择20-30年,这也是最常用的选择;

若是想完美覆盖自己退休前的收入损失,可以保至自己退休,60/65岁;

一劳永逸,直至自己卸下家庭收入重担,就算身故,也不会给家庭经济上的正常运转带来多大的影响。这部分比较简单,所以咱们就不多做停留了。

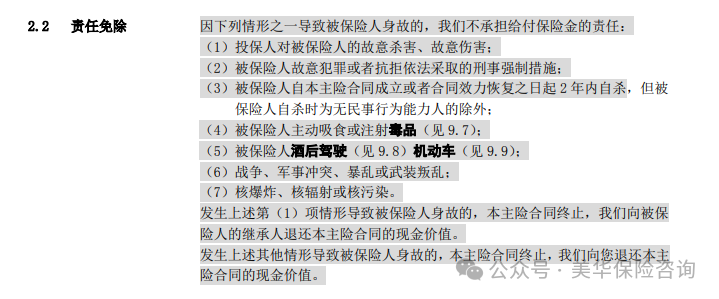

保障责任是保什么,那责任免除就是不保什么;

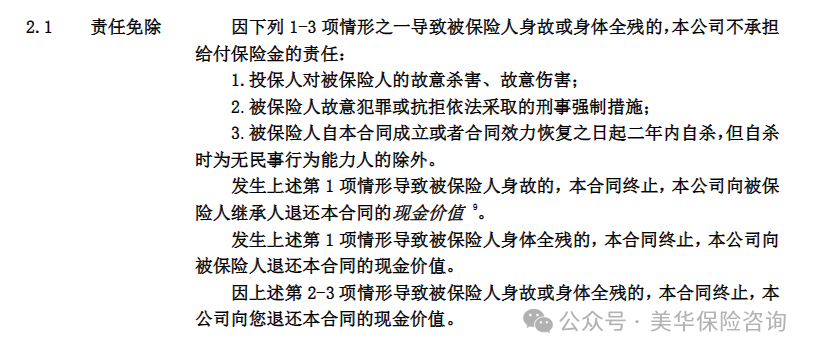

除健康告知外,免责条款也是挑选定期寿险时,需要特别关注的一点;

对于定期寿险,最宽松的免责条款只有3条,也是最基本的免责条款,都是极端情况,我们完全没必要纠结,可以优先考虑这些产品。

也有一部分定期寿险的免责条款会多一些,有5-7条:

免责条款越多,意味着不赔的东西就越多,所以大家在挑选的时候一定要注意免责条款,免责条款越少越好。

健康告知,这是最关键的一步!

定期寿险的健康告知都较为简单,一般只有2-3条,属于非标体福音;但是,不免有些产品,健康告知较严格,问询事项会更多;

我们需要做到的就是,有问必答,不问不答:

保险公司问什么答什么,没问到的不需要主动报备,在回答的时候,一定要如实告知,也就是不隐瞒、不欺骗,要以医院的诊断结果为依据,而不是自己的主观判断或猜测。

定期寿险就是保身故的,那保单受益人就会非常重要;受益人分为“指定”(明确具体人)和“法定”(按继承法分配);

一旦发生理赔,前者无需提供亲属关系证明,直接赔付给指定人(可指定一人或多人,比例自定义);

若是未指定受益人,保险金视为“遗产”,需先偿还债务、分配给所有法定继承人(如配偶、父母、子女均分),流程较为复杂;

所以,我建议大家一定!一定!要“指定受益人”!别偷懒选“法定”。

老老实实写上你老婆(或老公)、孩子的名字,把比例分配好。这样理赔起来最快最直接,能避免很多不必要的家庭纠纷,让钱精准地给到你想给的人。

我对比了市面上较为火爆的定期寿险,如下图:

最终挑选出三款产品推荐给大家:

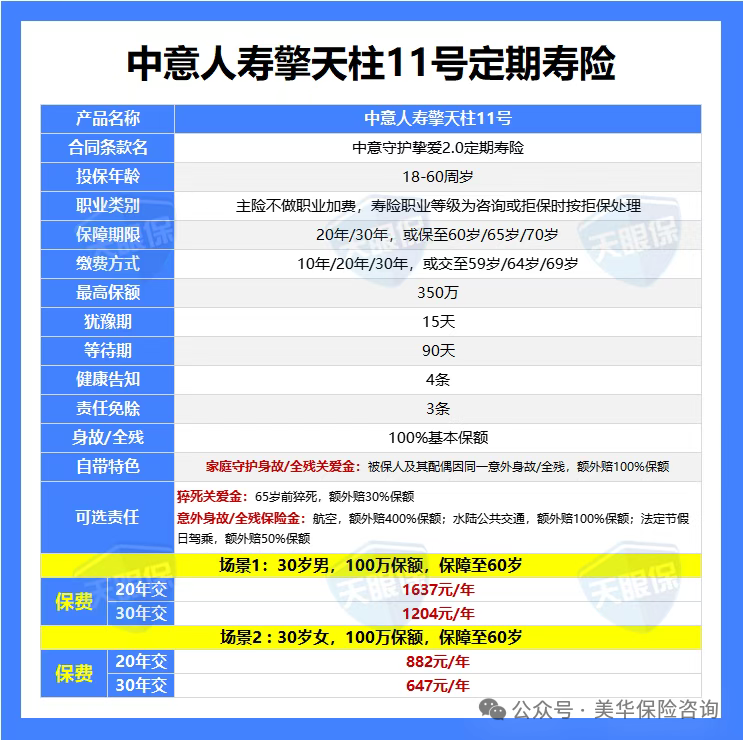

该产品优势如下:

★ 保司实力强

擎天柱11号出自中意人寿,保司实力非常强,背靠两位世界500强大股东——中国石油集团资本有限责任公司和意大利忠利保险有限公司;

前者是中央直接管理的国有特大型央企,同时也是世界上最大的石油公司之一;

后者拥有100多年历史,是世界著名的保险集团之一。

核心偿付能力充足率和综合偿付能力充足率,都远超监管要求,且连续多个季度风险评级都在AA或AAA。

★ 自带创新家庭守护保障

夫妻其中一人投保,如果在同一场意外伤害中去世或全残,还能再拿到一笔 100% 保额的家庭关爱金。

假如,王先生给自己投保了 100 万的擎天柱 11 号(一生中意版),非常不幸和妻子在同一场意外中身故,那么家人能拿到 200 万;如果王先生和妻子都投保了 100 万,那么家人能拿到 400 万。

若是夫妻双方同时出险,对于家中双亲和孩子而言,无疑是巨大的打击,这项保障设计了双份保额,让父母和孩子在经济上有足够的补偿和支撑;

★ 投保门槛低

健康告知仅有4条,BMI宽松、没有问询结节、乙肝小三阳等疾病,还没问焦虑症、抑郁症、强迫症等精神问题,只要能过保险公司风控就有机会买上;

算得上是为数不多,抑郁焦虑症也有机会投保的定期寿险!

总体来讲,在目前的定期寿险产品中,擎天柱11号是非常优秀的,虽然比最低价的产品高出几十块钱,但这款产品自带家庭关爱金,还出自大公司,如果是我,还是非常愿意为之买单的。

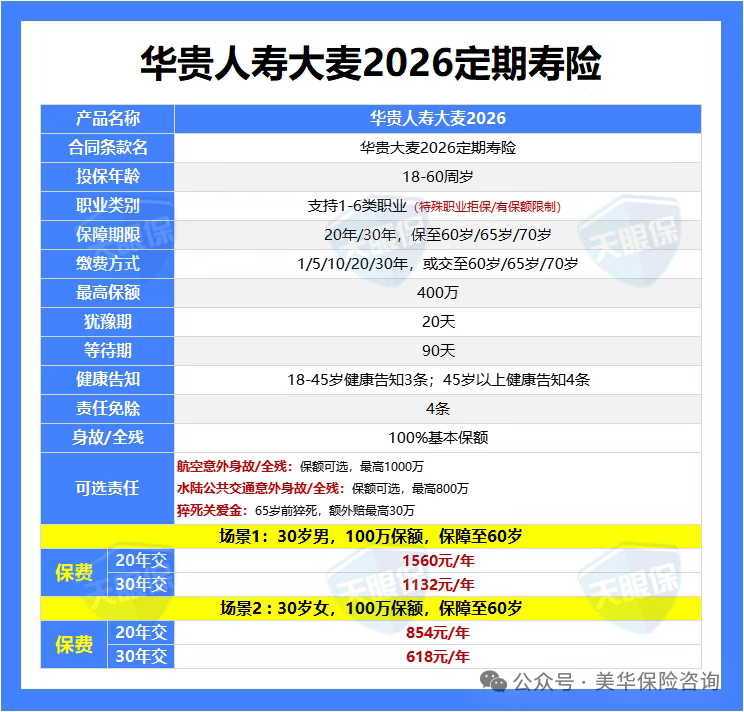

华贵大麦系列,也是定寿市场上的“元老”了,产品表现一直很拔尖:

★ 保司实力强

大股东是贵州茅台,而且华贵人寿一直以来寿险业务都做的非常好,大麦系列一直都是爆款网红产品。

★ 高额保障

最高可投保 400 万保额,保持行业免体检保额上限。

★ 可选责任实用

最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2026还提供了额外的交通意外保障:

航空意外身故/全残额外赔付,保额可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

水陆公共交通意外身故/全残额外赔付,保额可选,最高2倍,且不超800万;

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

总体来讲,华贵出品,必是精品;这次的大麦2026定期寿险也不例外,保费低,杠杆高,免责条款宽松;不得不说,这款产品的设计是非常亮眼了。

大麦甜蜜家 2026 的保障非常简单,核心责任聚焦身故 / 全残保障,若被保人不幸身故或全残,其家人可获赔 100% 保额。

相较于普通定期寿险,它有这些独特之处:

★ 夫妻互保,提供额外赔付

假设夫妻一起投保了大麦甜蜜家2026,100万保额,1份保单保2个人,且每个人的保额都是100万;

如果夫妻双方不幸遭遇了同一场意外事故,且自意外事故发生之日起180天内,因这一场意外事故,直接导致双方均身故/全残。每位被保人的受益人都可以获得2倍保额的赔付,也就是4倍基本保额400万。

★ 只要出险,被保人双豁免

这款产品还包含“保费豁免”这项功能,缴费期内,夫妻任一方发生保险事故 (除等待期内因疾病导致的身故或身体全残) ,另一人的保障继续有效,并且豁免剩余保费。

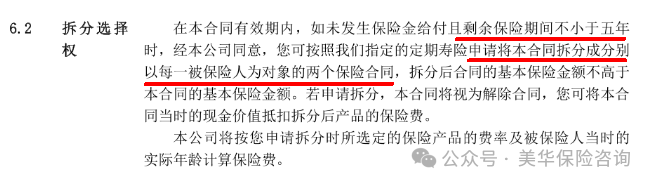

★ 支持保单拆分

比如夫妻双方离婚不想再共持有一份保单,在保单到期前5年之外,投保人可以申请将保单拆分为两份,相当于两个人各买各的,继续享受保障。

有了这样的保障,夫妻双方同时离世,家中儿女父母最起码能收到高额的理赔金,不至于同时失去亲人和经济来源,孤苦无依;

大麦甜蜜家2026,最大的优势就在于夫妻投保更划算,出险后赔付保额更高、花费更少、杠杆率更高;所以,如果你想给自己和伴侣一起配置定期寿险,大麦甜蜜家2026是更合适的。

所以你看,“人没了,钱还在”这句大实话,听起来有点糙,但理不糙。它说的不是冷冰冰的金钱计算,而是热气腾腾的生活责任。

这份保险,保的从来都不是我们自己——我们无法从这份合同里获得任何直接的好处。它保的,是家人的笑容,是生活的稳定,是我们即便无法参与未来,也能留下的底气。

它就像一份沉默的守护者,希望我们永远用不上它,但拥有它,就意味着一份“确定的安心”。在无数个为家庭拼搏的深夜里,这份安心能让我们少一分对未知的恐惧,多一分前行的力量。

这份保障,或许是我们能为家人准备的,最深沉、最硬核的浪漫。

希望这篇文章,能帮你理清思路。如果看完心里有了答案,就别再拖延,尽快为你的爱,上好这道“保险”。

PART 01

自查!我是否需要定期寿险?

1、你是不是家里的“搞钱主力军”?

2、你屁股后面是不是欠着一大笔债?

3、有没有一张张小嘴眼巴巴指望你?

PART 02

如何为自己配置一份合适的产品?

1、保额:不是“越多越好”

2、保障期限:别“一刀切”

3、免责条款:越少越好!

4、健康告知:别给理赔留隐患

5、保单受益人:写“法定”不如写“指定”

PART 03

![]()

哪款定期寿险让我最安心?

1、保司实力强——擎天柱11号

2、高保额进阶款——大麦2026

3、夫妻一起买——大麦甜蜜家2026

PART 04

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!