微信客服

微信客服

深度拆解中国人寿2026开门红:鑫鸿福养老年金,到底值不值得买?

一年一度的“开门红”战役已经打响,作为行业龙头,中国人寿推出的2026年主力产品——“鑫鸿福”养老年金保险,给咱们打了个头阵;

朋友圈里的代理人纷纷刷屏,宣传其为“广快高稳”的全能选手。

而且,全国限售300亿,只售30天!给人一种机不可失,时不再来,投保要抢的感觉……

但,这款产品真有代理人说的那么好吗?

这篇文章,我将充当你的“产品侦探”;我们从产品形态图、现金价值表入手,测算其内部收益率(IRR),并客观分析它相较于其它产品的独特优劣势;

我们的目标只有一个:用 5 分钟的阅读,让你搞懂“鑫鸿福”这款产品,究竟是“真福利”还是“割韭菜”?

一、产品形态拆解

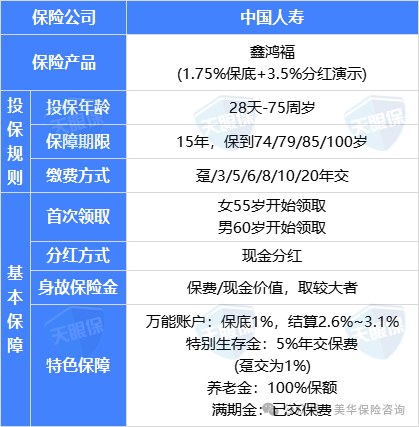

这款产品,全称为“国寿鑫鸿福养老年金险(分红险)”,由收益固定的年金部分,和浮动的分红部分组成,采取鑫鸿福 + 万能账户的组合;

详细来看,该产品基本信息如下:

-

投保年龄:0-75岁都可投保

-

保障期限:可以保15年,或者保到74/79/85/100岁

-

缴费方式:趸/3/5/6/8/10/20年交,主推是3年缴费

-

领取时间:女性在55岁开始领取,男性在60岁开始领取

我们的年金领取,主要分为以下几个部分:

① 特别生存金:55/60岁当年领到,为5%年交保费,趸交则为1%

② 养老金:55/60岁开始领取,一直领取到保障期满,为100%保额;

③ 满期金:保障期满,领取满期金,为已交保费

其分红方式为现金分红,从第一个保单年度就可以领取;

若是上述年金、分红没有领取,可以转入附加的万能账户中二次增值,该万能账户的保底利率是 1%,目前结算利率为 3.1%;

二、产品收益测算

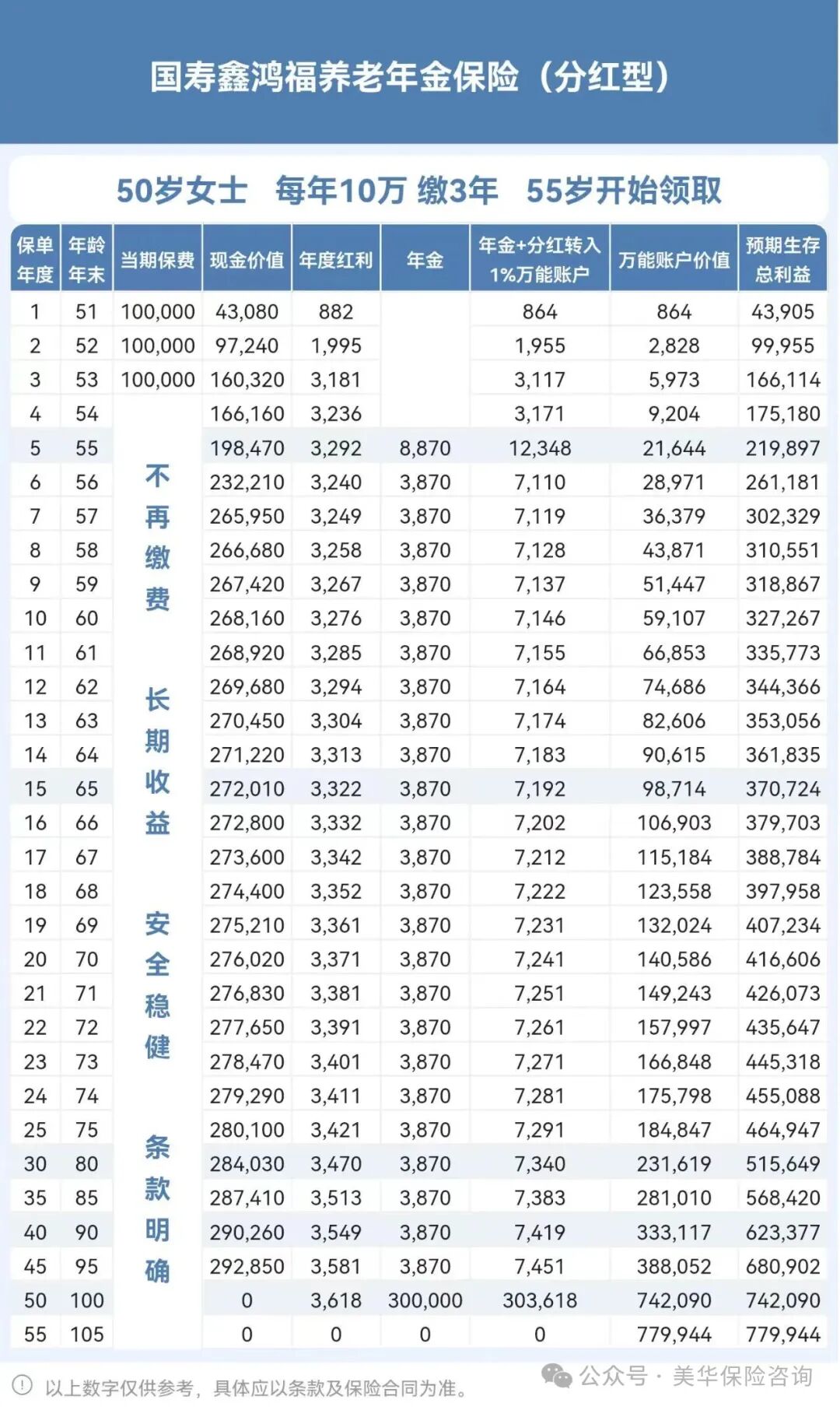

我们以 40 岁女性,每年缴费 10 万,共交 3 年为例,看下“鑫鸿福”养老年金险的具体收益:

特别生存金:55岁领一次,5000元(年交保险费的 5%)

养老年金:55岁开始每年领取5790元

当然,每年还会有不确定的分红,在100%分红实现率情况下,大概有3800左右;

分红实现率=实际分红/演示分红,比如演示 100 元,实际分 50 元,分红实现率就是 50%

满期保险金:100岁时,返还所交保费30万

产品的现金价值从第11年开始,一直保持在30万以上,满期保险费就相当于到期退保了,把现金价值还给你;

就假设我们活到了100岁,我们的总收益为78.32万,相当于本金的2.6倍,IRR(复利)可以达到2.48%。

那有朋友要问了,不是还有万能账户可以二次增值呢?

我也演算了年金+分红进入万能账户的情况,如下图:

该账户的保底利率为1%,现行利率为3.1%,上图设定该账户的利率为1%,来演示收益;

同样假设我们活到了100岁,可以看到,我们的总收益达到了74.2万。

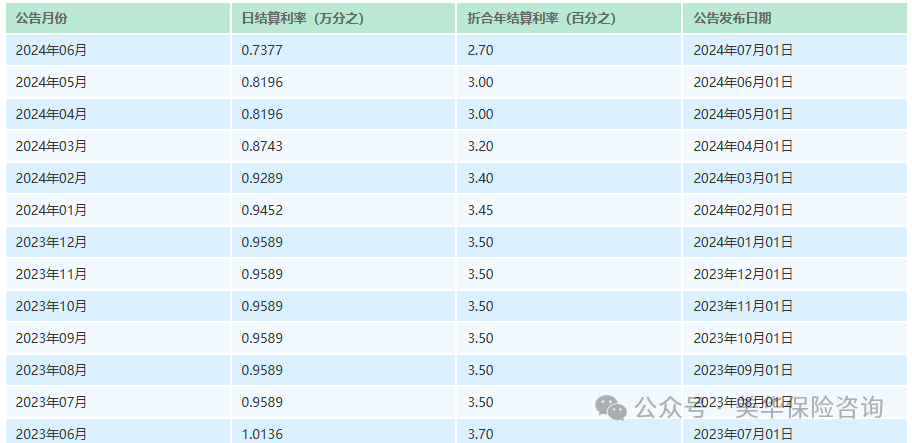

提醒一点:万能账户的利率可不是一直像演示的这么美好,就以中国人寿之前的金账户(保底利率为2.5%)为例:

一年的时间就从3.7%降至2.7%,2024年7月起,就一直是保底利率了;

所以,如果短期内没有资金放入万能账户进行增值,后期1%的利率确实是很鸡肋。

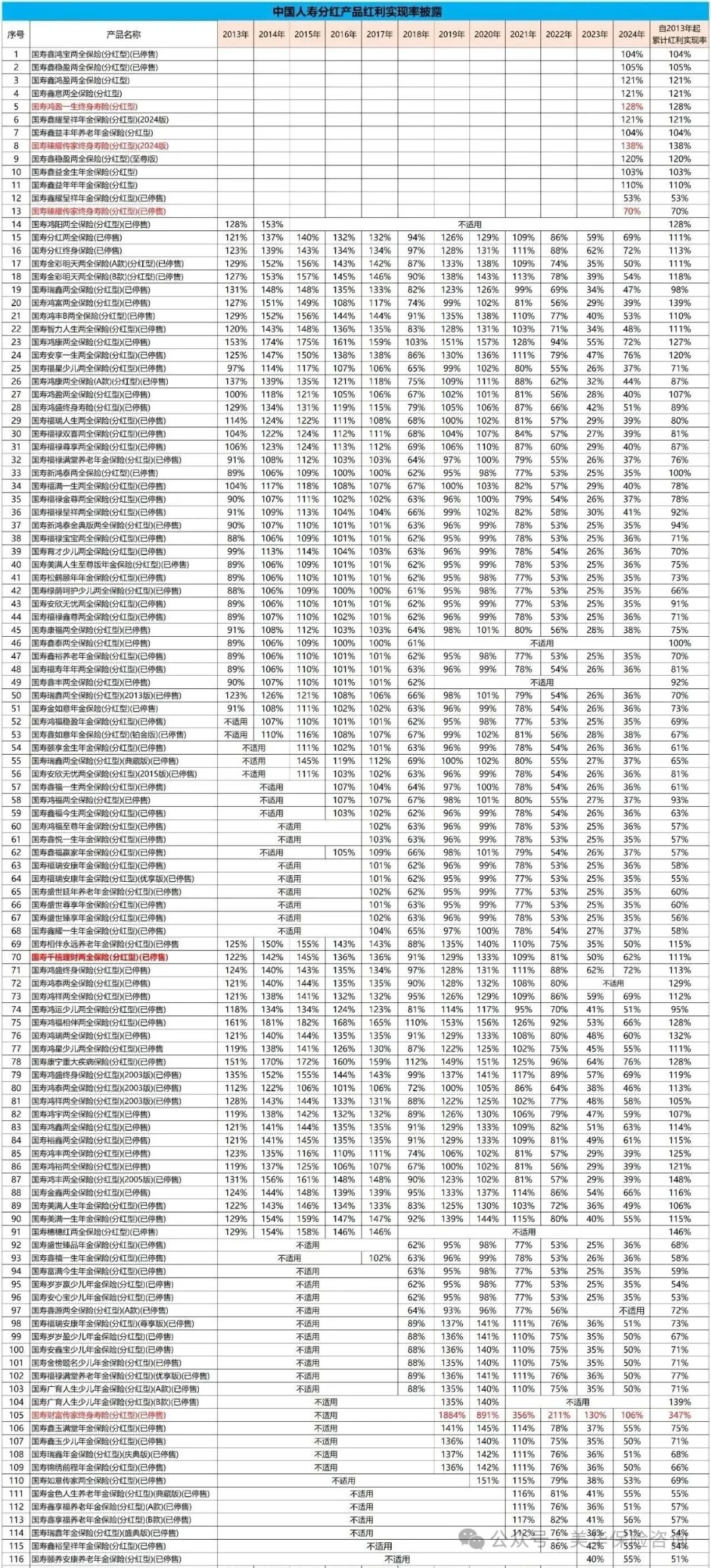

再来看中国人寿的分红实现率,我也帮大家统计了,如下图:

可以看到,在2020年之前,分红实现率还算不错,但2020年过后,分红实现率逐年下降,例如某款产品81%→56%→28%→40%;

最近两年分红水平,也都没有突破限高3.2%;

所以,如果要选择国寿产品,分红实现率要格外注意,毕竟这是款分红型年金险。

三、是否值得买?

我同样选取了两家大公司的分红型年金险,同样设定为100%分红实现率,进行收益对比,如下图:

可以看到,鑫鸿福和产品B 第七年回本,产品A 第五年就能回本;

产品A 之后的现金价值也一直维持在29.7万左右;产品B 之后的现金价值一直维持在30万左右,而鑫鸿福都不到29万;

这三个产品都是从第一个保单年度就能有分红,但分红金额上也是鑫鸿福最低;

再看领取金额,从第5个保单年度开始,产品 A 和产品 B 都是每年领取 9 千以上;而鑫鸿福只能领取 7 千;

到 80 岁,产品 A 总收益达到了56.68万,产品 B 总收益达到了55.35万,而鑫鸿福只有48.60万,直接少了七八万,你要知道我们的本金才30万;

到 100 岁,产品 A 总收益达到了76.42万,产品 B 总收益达到了73.92万,比鑫鸿福多出12万……直接多出一年保费;

没有对比,就没有伤害;

而且,这两家保司的分红实现率表现超优,远高于国寿的分红意愿;

就以产品 A 的保司来说,2013-2023年的所有产品,分红实现率都高于100%,今年也突破了监管限高;

而产品 B 保司,分红意愿更强,是少数连续两年都突破了限高令的保司,今年分红实现率平均值达到了100%以上。

四、写在最后

通过对比,我们可以确定,国寿鑫鸿福,它并非一款“高收益”的产品;

它的核心优势在于: 终身有现金价值,满期返还保费,本金安全直观;背靠国寿,品牌力强。

但它的两大短板同样明显:

① 收益竞争力不足:无论是固定收益部分,还是充满不确定性的“分红+万能账户”二次增值,其长期回报率在同类产品中均不占优。

② 分红不确定性高:结合历史数据,其分红实现率是最大的变量,投资者需降低对分红收益的预期。

我的购买建议是:

-

如果你是中国人寿的深度信赖者,将品牌安全和稳定性置于收益之首,且清楚了解分红的风险,那么鑫鸿福可以作为一个考虑选项。

-

但如果你更看重产品的长期收益效率,希望通过年金险获得更高的回报,那么市场上显然存在更多、更好的选择。

养老规划,选择比努力更重要;希望这篇测评,能为你提供真正有价值的参考。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!

上一篇:重疾险走到了淘汰的边缘……