微信客服

微信客服

一文读懂分红型重疾险:是真趋势还是新套路?普通人该如何选?

国庆节后,传来了一个令行业内比较震惊的消息,就是沉寂了二十年的分红型重疾险可能又要“卷土重来了”

监管部门发布了一份重磅文件——《关于推动健康保险高质量发展的指导意见》。

这份文件对健康险发展意义重大,未来可能看到哪些举措落地,今天从各个角度和大家聊一聊!

01

一、为什么分红型重疾险会重出江湖?

其实分红型重疾险为什么会重新推出呢,美华君认为应该是3方面的影响,因为市场的需求,政策的引导,和保险公司的急需破局!

1

为什么分红型重疾险重出江湖?

其实20年前,我们的分红型重疾险就已经面市了,然而当时候市场太乱了,销售误导,产品混乱,对于我们消费者来说,很不友好,所以分红型的重疾险虽然早就有了,但是产品并没有激起浪花……

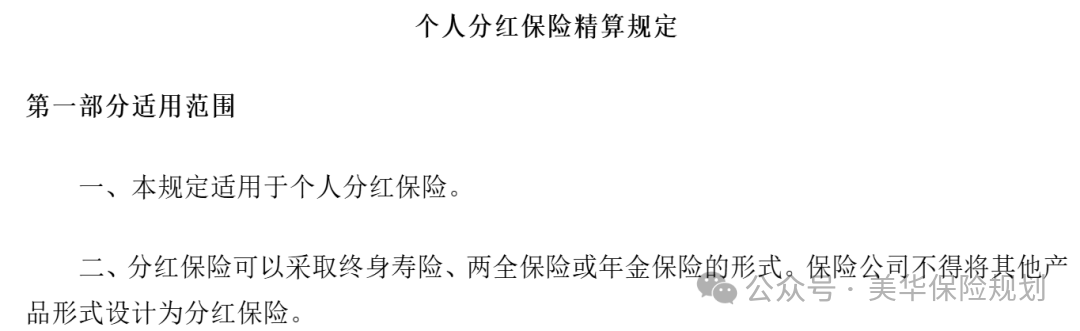

重疾险不能够设置为分红的规定,可以追溯到2003年《人身保险新型产品精算规定》

规定中明确提到,除终身寿险、两全保险和年金保险之外,其他产品不得设计为分红保险。

而这次文件宣发,其中一条“支持监管评级良好的保险公司开展分红型长期健康保险业务”,也就预示着未来可能重疾分红险可能是一个极大的趋势!

但是这点其实并不涉及到医疗险,因为众所周知医疗险是短险,基本上不涉及预定利率,所以一般不能做成分红型保险,

如今重启重疾险,也是因为监管已搭建起成熟的“防护网”,而且近年来保险行业面临两大压力,让分红型重疾险成为“破局关键”

这次卷土重来,自然监管也是做了很多规范的!

比如明确了这3点:

(1)规定保险公司必须明确准入门槛,而且只能够允许“监管评级良好”的险企开展业务,从源头控制风险!

(2)要求险企定期披露分红实现情况,禁止承诺“保底分红”,用信息透明杜绝误导;

(3)完善精算回溯机制,确保分红分配合理,避免险企过度承诺。

这次下调,也是时代的趋势,为了防止利差损;

2024年9月,普通型人身险产品预定利率上限再降至2.5%;

今年9月1日起,预定利率更是进一步下调至2%,也许这次分红型重疾险也可能成为未来的主产品趋势

不少网友在评论区表示,分红型重疾险一直都有卖呀,为什么说是分红型重疾险重出江湖呢?

02

2、什么是“分红型重疾险”?

我们先来了解一下 什么是分红型重疾险呢?

分红型重疾险是带有分红属性的重疾险产品

核心特征是:

在保单约定的基础保额之上,保险公司会根据产品经营情况每年分配一定分红,最终理赔时的保额为 “基础保额 + 累计分红” 之和;

因此其理赔金额会随保单生效年份增加而逐步提升,本质是 “基础重疾保障 + 长期分红” 的结合体。

需特别注意两点区分:

-

香港分红型重疾险:

有 20 多年销售历史,是真正意义上的分红型重疾险,这个咱们不细讲;

而且很多朋友说:我买过分红型重疾险啊,为什么说现在才允许分红型重疾险上市呢?

其实你买的可能不是真正的分红险,实际你买的可能是这种: “分红寿险为主险+ (附加险有重疾的功能)” 的组合险种!

不仅价格非常贵,保障超级不好,分红也并不确定!

-

内地过去 20 年的 “伪分红型重疾险”

比如这款:恒安标准幸福金生活版

以 0 岁女宝投保为例,初始重疾保额仅 20 万,且分红是 “增额分红”(先涨寿险保额,再间接带动重疾保额)

不仅前期重疾保额严重缩水,前 5 年重疾实际赔付能力不足 10 万。

若孩子在幼儿期(高发白血病阶段)确诊重疾,可能面临 “保额不够治、储蓄没回本” 的双重尴尬;

而且保费是纯重疾险的 3-5 倍

同样给 0 岁女宝买 50 万保额,这款产品年缴超 1.4 万元(案例中 20 万保额年缴 5770 元,50 万需按比例推算);

而当下高性价比儿童重疾险如妈咪保贝新生版,50 万保额保终身仅需年缴 2450 元,价格差了近 6 倍;

而且这款产品本质是 “带重疾责任的分红险”,而非 “带分红的重疾险”。

消费者花了大量保费在寿险分红上,却牺牲了重疾险最核心的 “高杠杆、早赔付” 功能,相当于用买理财的钱买保障,那就相当于本末倒置了!

其实这种重疾险目前市面上也存在,而且对于我们的保障来说并不划算;

03

3、分红型重疾险值不值得入手?

分红型重疾险成为未来趋势,背后有其不可忽视的合理性——

监管为真分红产品“开闸”,既解决了传统重疾险保额随通胀缩水的痛点,又能在低利率环境下为消费者提供保额增长的可能,尤其对追求长期动态保障的人群来说,这种“保障+增值”的属性确实契合需求。

但无论趋势如何,我们都不能本末倒置:

保险的核心价值始终是“转移风险”,分红只是附加属性,而非核心。

就像之前区分真、伪分红重疾险时强调的,哪怕是监管力挺的真分红产品,也得先看基础保障是否扎实——比如是否覆盖行业统一的28种高发重疾、中症赔付比例能否达到50%以上、轻症是否包含原位癌等关键责任,这些才是应对大病风险的“底气”。

若一味盯着“分红增长”,忽略了重疾责任的完整性,哪怕未来分红再高,真遇到大病时保额不够、赔付受限,反而会让保险失去原本的意义。

毕竟对消费者而言,先有“确诊能赔足”的保障,再谈“保额能增长”的分红,才是理性选择的前提。

04

这些“坑”必须提前知道

-

分红是“不确定的”:

分红来自险企“盈余分配”,若投资业绩差,可能分不到钱,监管明确禁止险企承诺“保底分红”,听到“稳赚不赔”的说法直接警惕;

保费比传统产品高30%-50%:

同样50万保额,30岁女性买消费型重疾险年缴约5000元,分红型可能要7000元以上,预算有限会加重负担;

这类产品多为终身保障、长期缴费,若中途退保,前期现金价值极低,可能损失一半以上保费,不适合短期内可能用钱的人。

你能拿到的分红可能只有几千块现金,或者寿险保额从 50 万涨到 55 万,而重疾保额还是最初的 50 万,跟 20 年前没区别。

简单说,真分红的 “好处” 能落到重疾保障上,伪分红的 “好处” 跟重疾没关系,这就是最实在的差别,与其在未来选择分红类的重疾,不如把握当下的机会,也就是目前的保障类重疾险!

不仅当下是价格最低,而且赔付责任也好,那么目前的重疾险有哪些值得入手呢?我们来看!

二、目前最值得入手的重疾险?

一款重疾险说复杂也很复杂,但是只要明白其中的重要性,你就发现挑选重疾险也不是一件难事!

那么哪款重疾险最值得买?

购买保险产品时,有人追求性价比,有人信赖大公司,有人想要保障好直接保终身,有人预算有限只想保到70岁,对于重疾险的选择,千人千面,所以一款产品满足不了所有人的需求。

基于此,我从全网热门的重疾险中筛选出了最值得买的 2 款,供大家参考:

达尔文系列和超级玛丽系列,一直以来都是重疾险界的领头羊,每次更新迭代都是你追我赶,下面我们来看看这两款重疾险各自的优劣势,到底哪款更值得买。

与超级玛丽15相比,达尔文12号保障更占优的地方:

① 缴费期内发生重疾,保费全部返还

举个例子,我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

-

一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

-

但达尔文12号是这么赔的:赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔,最最关键的是这20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

② 意外导致重疾,能多赔30%:

例如因意外导致的双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤等,原先买50万只能赔50万,现在能赔65万了,为意外保障加码,也是行业首例。

③ 特定疾病,赔付条件放宽:

比如严重心肌炎、严重原发性心肌病、严重源发性心脏病等疾病,正常的赔付条件之一是Ⅳ级心功能衰竭状态持续不间断 180 天以上才能赔付;

但达尔文12号现在取消了天数限制,如果患者在180天内因病身故,照样能按重疾赔付,这是一项很人性的创新。

④ 重疾赔完,轻/中症还能继续赔,且不分组;假如首次重疾是胃癌,之后再得轻度肝癌、轻度肺癌或者原位癌之类的疾病,达尔文12号都能赔;

但像超级玛丽15号,是赔不了的,只能赔不同种疾病,首次确诊癌症后,只能再赔与癌症无关的疾病。

总之,达尔文12号的主要亮点就是“保费能返还”和“理赔条件放宽”这两项,喜欢这两点的朋可以优先考虑这一款。

与达尔文12号相比,超级玛丽15号保障更占优的地方:

① 基础保障很扎实,赠送4项比较实用的特色保障:

-

癌症拓展保险金:先查出轻度癌症或原位癌,之后又得了重度癌症,能多赔50%的钱!比如买了50万保障,能赔75万。癌症是重疾里最高发的,60%-90%的重疾理赔都是它,这保障太实用了。

-

肺结节切除手术保险金:切除的结节若不是恶性 / 原位癌,赔 5% 保额;要是切完365天内又得了肺癌,再赔30%。

-

乳腺结节关爱保险金:切了乳腺结节,要是结节不是恶性,术后1年得了乳腺癌,赔10%的钱。

-

甲状腺结节关爱保险金:切了甲状腺结节,要是结节不是恶性、轻度癌或原位癌,术后1年得了甲状腺癌,赔10%的钱。

② 疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好;

超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;

而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选,这款产品除了常规的保到70岁和终身之外,还能选保到85岁;

这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

(2)少儿重疾险,我只推荐这2款

市面上的儿童重疾险五花八门,一样的保障,保费差距却不少,那怎么从几百款产品中,挑选出更适合自家宝宝的产品呢?

对比几十款少儿重疾险后,美华君只推荐这2款:

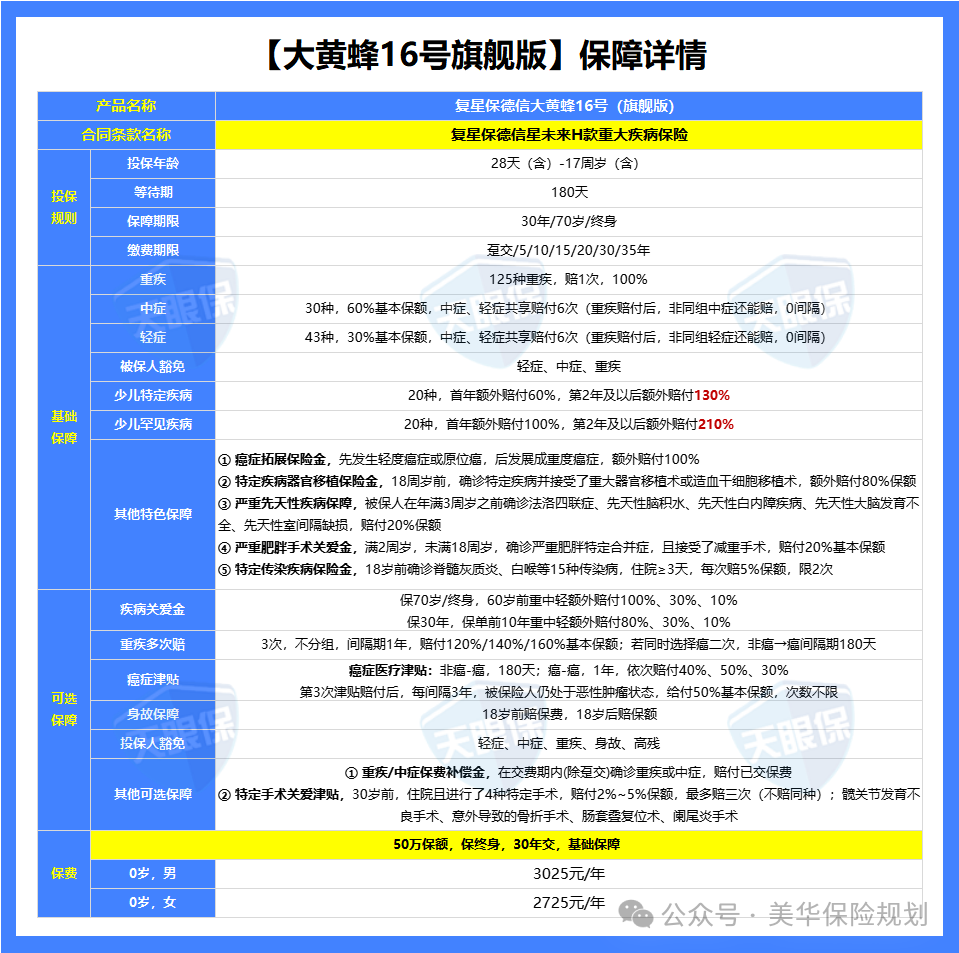

大黄蜂,可以说是少儿重疾险中的知名IP了,旗下每一款少儿重疾险,都是同时期综合性价比TOP3的存在,大黄蜂16号旗舰版,也不例外

那,大黄蜂16号旗舰版,有什么优劣势呢?

-

优势:

①中外合资实力强

复星保德信是中外合资保险公司,中方股东复星集团,旗下复星医药是国内龙头药企,120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构共同研发出来的;

外方股东美国保德信金融,也是有着140年+的保险历史,被G20组织(即二十国集团)评价为世界九大 大到不能倒的保司之一;

所以,保险公司股东背景,实力是非常强的

②基础保障超级全

125种重症+30种轻症+43种轻症,最高赔7次,此外,投保第一年确诊20种特定疾病,可额外赔60%保额,第2年及以后确诊,可以额外赔130%保额,额外赔付比例,业内天花板;

自带保费豁免,确诊合同约定的重、中、轻症中的任何一种,不仅可以获赔,而且后续保费不用交,保障继续存在。重症赔完,也不影响中、轻症赔付,非常良心。

③特色责任超丰富

相比多数产品 “特色责任要加费” 的设计,这款产品的自带特色责任直接戳中不同人群的风险痛点:

-

儿童友好:自带先天性疾病保险金(如先天性心脏病),解决 “孩子出生即有疾病,常规重疾险不赔” 的问题;

-

重疾延伸:自带恶性肿瘤 - 重度拓展保险金(覆盖复发、转移等)、特定疾病移植治疗额外赔(如骨髓移植),针对癌症、器官衰竭等高发重疾,进一步提高理赔金额;

-

突发风险覆盖:包含严重肥胖手术关爱金、特定传染疾病保险金(如新冠重症),应对现代生活中的特殊健康风险;

-

可选责任灵活:可按需附加 “重大疾病多次赔”(应对重疾复发)、“身故 / 全残保险金”(弥补储蓄需求)、“保费补偿金”(未出险返还部分保费),不管是儿童、成人还是中老年,都能搭配出适配方案。

-

劣势:

①如果投保第一年就不幸确诊——20种特定疾病+20种罕见疾病,额外赔付的比例,没有其他两款产品高。但从投保第2年开始,这40种疾病的额外赔付比例,就比其他所有产品,都要高。

②目前,投保人豁免功能还未上线(介意的绕行~)

【美华君点评】

复星保德信大黄蜂16号旗舰版,不仅公司股东背景实力强,而且,基础保障、可选责任都超级丰富,各方面保障都很强,重点,价格也超级实惠,综合性价比,妥妥的少儿重疾险中的天花板了,建议大家,可以作为首选

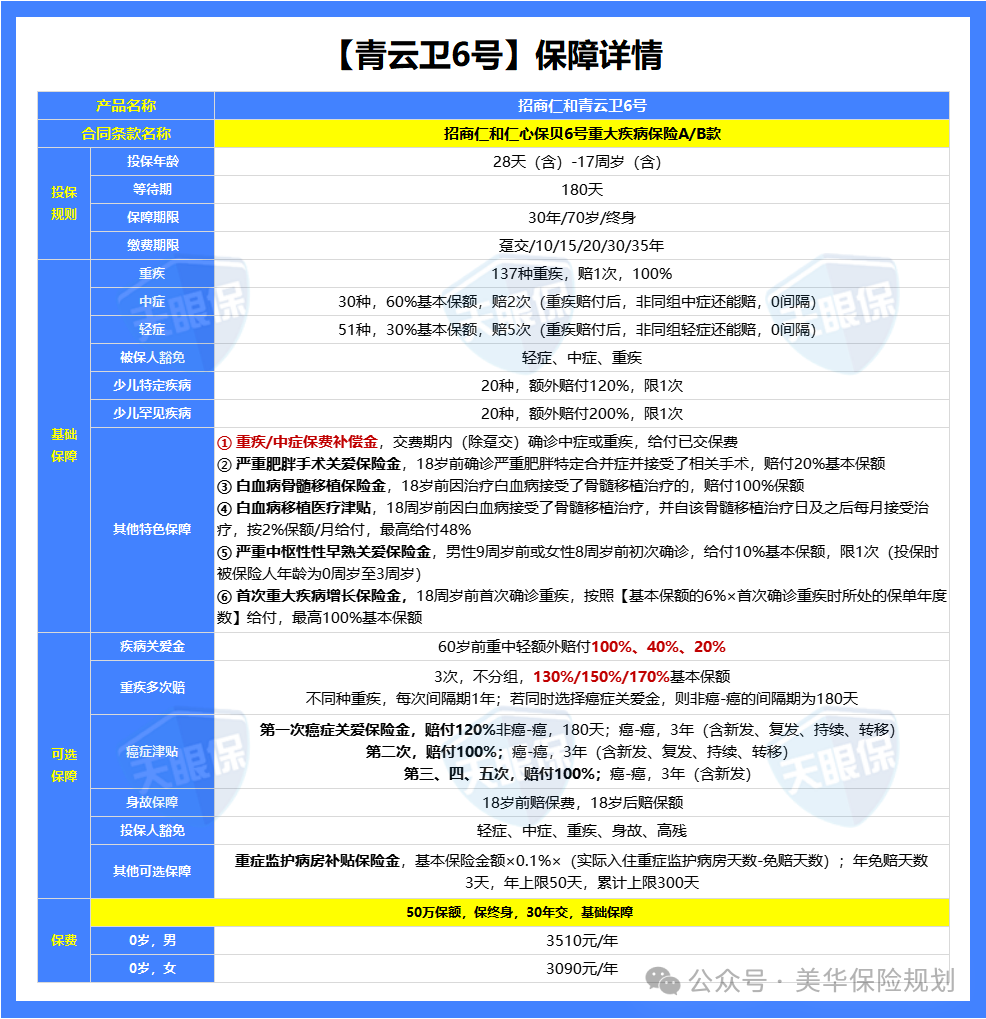

很多朋友出于对安全性的考虑,在保险公司的选择上更倾向于大公司,大品牌,但又想要高性价比,那我建议你选择青云卫6号。

①股东背景实力强

股东背景是由招商局、中国移动、中国航信,三大央企,联合多家企业共同发起成立的,股东背景实力,可以说是超级强硬了;

②疾病种类超级多

包含有137种重症、30种中症、51种轻症,共218种疾病,还有20种少儿特定疾病和20种少儿罕见病的额外赔,可以说,在全网少儿重疾险中,疾病保障的数量和丰富度,都是天花板的了;

③首创“0元购”责任

含有重大疾病或中症疾病保险费补偿金,缴费期内,如果确诊合同规定的重症和中症,不仅可以正常赔付,而且,还会返还,已缴纳的所有保费,有机会享受“0元购”

④增值服务超级强

不仅自带18岁前基因检测医疗保险金和严重肥胖手术关爱保险金,而且,还有专属家庭医生服务群、在线问诊、复诊开方、门诊协助安排、住院手术安排(含陪诊),包括儿童心理咨询/亲自教育咨询等一系列增值服务。

不仅如此,青云卫6号可选责任也是非常丰富的,除了保费比大黄蜂16号旗舰版略高一丢丢,其他方面,基本不相上下

所以,青云卫6号,非常适合追求品质,既想要公司实力强,又想要产品综合保障好的朋友。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!