微信客服

微信客服

新型养老”火了:养老幼儿园,会成为趋势吗?

今年国庆、中秋假期,一个“新型养老模式”——短托养老,火了!

杭州有三家养老服务机构,试点推出了双节“短托养老”服务。假期期间,每天花费99元,就可以让老人住进养老中心,并享受一日三餐和日常照料等服务。

因为这种“新型养老”,可以直接住在养老服务机构,也可以早上送老人去,晚上再接老人回家,就像送孩子上幼儿园一样,所以,又被很多人称为:“养老幼儿园”

对于上班族,白天上班没办法照顾到家里老人,老人独自在家自己又担心的朋友来说,这种短托养老,毋庸置疑解决了很多朋友的燃眉之急

看到这种“新型养老”模式,也有很多朋友非常关心,这种养老模式,会成为未来的趋势吗?

99元短托养老走红,更像是老龄化社会的“临时解药”,是养老体系的一个补充,确实可以解决一部分家庭的痛点;

当然,仅限于满足有自理生活老人的短期照护需求,但,在当前老龄化进程不断加速的现状中,光靠“短托养老”还远远不够……

截至2024年年底,我国60岁及以上老年人口,已经达到了3.1亿,占总人口数量的22%,一年净增老年人口超1300元,目前正处于中度老龄化社会;

并且,预计在2035年左右,60岁以上老年人口占比将超过30%,会进入重度老龄化阶段

而相比之下,结婚登记数量、新生儿人口数量,都在持续走低

越来越多的人意识到了:“孩子的钱不好赚了,未来,是银发经济的时代”

所以,很多朋友,都在想,如何能从中分一杯羹?于是:

-

越来越多的幼儿园,被改造成养老院

-

短托养老——养老幼儿园

-

青年养老院——给年轻人住的养老院

-

养老院「跨代共居」模式

-

敬老院、养老院、养老社区、居家养老、智慧养老数字化

-

……

各种模式,都在紧锣密鼓的探索中,当然,“银发经济”虽然有着无限潜力,但真正能从中获利的,却是微乎其微,不可否认,当前,各种养老模式,正面临的困境,依旧不少,比如:

1、无数中国老年人真实现状:宁愿自己在家熬,坚决不去养老院

2、子女担心父母在养老院被虐待,且付费入住养老院意愿普遍不足

3、低中端养老院空置率极高入不敷出,高端养老社区投资金额巨大

4、低、中段养老院费用较低但品质一般,高端养老社区入住成本极高

5、担心老人和其家属讹诈风险无法评估,超多投资方观望迟迟不敢入局

……

不得不说,对于整个社会而言,养老服务体系持续升级,任重而道远,但,对于我们个人而言,与其抱怨当前的养老环境,倒不如提前做好养老规划

毕竟,作为普通个人,社会资源什么样,是我们不可控的,唯一可控的,就是我们自己。

俗话说,“兜里有米,心里不慌”,只要我们在退休前,攒够了足够的米,那,无论是居家养老,还是社区养老,或是其他方式养老,我们都能拥有更多的选择权

但,如何攒米呢?其实,只需要记住三点:

第一、理清需求,养老需要多少钱才管够?

假设我希望60岁退休,退休后每月能领5000块,那1年就需要6万块,如果预期活到80岁,那我们就需要在60岁退休前,提前储备120万;

当然,如果家族有长寿基因的,就要考虑提前储备更多的资金。(当然,该计算方式,是不考虑利息的前提下)

第二、结合自身情况,越早规划越轻松

如果我们当前30岁,想要在60岁前,储备120万用于退休,那么:

-

30岁开始储备,每年仅需储备4万;

-

40岁开始储备,每年需要储备6万;

-

50岁开始储备,每年需要储备12万;

可见,越早储备是越轻松的,养老规划,一定要趁早,即便少储备一点,也比完全不储备更强

第三、选对养老规划工具,事半功倍

首先,社保养老一定要安排上,不过,未来多少岁才能开始领养老金,以及能领多少养老金,变数都比较大,所以,除了社保养老以外,也需要再为自己做更多的养老打算

但,养老金,是不能接受任何本金亏损的风险的,所以,不管我们做生意有多赚钱,做投资有多厉害,都一定要保留一部分确定的资金,为自己养老来规划

目前,能保本保息的金额工具,比如,存银行定期、存长期国债、存保险,这些都是非常不错的选择。

这里,给大家分享一款,超适合做养老储备的养老年金保险,给大家做一个案例演示:

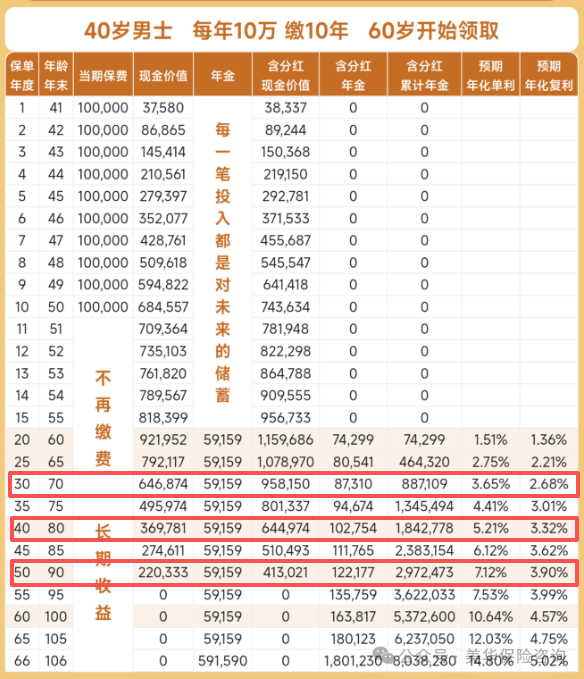

40岁男性,每年存10万,一共存10万,60岁开始领取:

领取金额,由两部分组成,一部分是能100%领取到的,另外一部分是浮动的;

保险公司分红账户盈利状况好,我们能拿到的分红就会更多,保险公司分红账户盈利不好,我们保证领取的部分,也是没影响的。

该产品,领取方式有两种,一种是按年领取,一种是按月领取

-

按年领取,每年保证领取59159元;

-

按月领取,每月保证领取5028.5元,相当于一年累计领取60342元

可以发现,按月领取,每年实际领取的金额是要高出1000多的,所以,通常,都建议大家,选择按月领取的方式。

除了上述保证领取的部分外,还有红利年金,预期红利年金,是年龄越大,每年派发的金额是越高的。

按照保证领取+红利年金,不同年龄预期可领到的金额为:

-

60岁:预期每年领取74299元;

-

70岁:预期每年领取87310元;

-

80岁:预期每年领取102754元;

-

90岁:预期每年领取122177元;

不仅可以选择每年/每月按期领取,而且,该养老年金,是90岁及以前,都是有现金价值的,如果中途急需用钱,也可以退保,一次性取出全部现价

-

70岁时,预期累计领取共887109元,账户剩余价值958150元,领取+剩余价值合计1845259元,预期复利IRR为2.68%,相当于平均年化单利3.65%;

-

80岁时,预期累计领取共1842778元,账户剩余价值644974元,领取+剩余价值合计2487752元,预期复利IRR为3.32%,相当于平均年化单利5.21%;

-

90岁时,预期累计领取共2972473元,账户剩余价值413021元,领取+剩余价值合计3385494元,复利IRR为3.90%,相当于平均年化单利7.12%;

不仅如此,这家公司,属于中外合资保险公司,既有千亿资产的中方股东背景,又有百年外资险企背景,历史红利数据表现也非常优秀。

当然,我之所以给大家分享这款产品,更加核心的原因是:这款产品的保底收益,就足以碾压当前所有固收类的增额寿和固收类的年金险了,分红部分,只不过是锦上添花的。

保底部分,来保障我们养老生活的基本必须,而分红部分,则为我们的养老生活增添更多的精彩。

最后,也衷心的祝愿每一位朋友,自己和家人的养老生活,都能如自己期盼般美好

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!