定期寿险,可以说是最简单,但又饱受争议的一个险种了! 简单,是因为,核心责任就是身故/全残,基本没什么坑,也没什么弯弯绕绕的。 而备受争议,其实更多的,是因为定期寿险保死不保生,所以,一部分人也觉得,买这类保险,好像不太吉利。 不过,就三文自己来说,还是非常喜欢这个险种的,所以,我给自己也配备了不低的保额。 当然,定期寿险虽然简单,买的时候

定期寿险,可以说是最简单,但又饱受争议的一个险种了!

简单,是因为,核心责任就是身故/全残,基本没什么坑,也没什么弯弯绕绕的。

而备受争议,其实更多的,是因为定期寿险“保死不保生”,所以,一部分人也觉得,买这类保险,好像不太吉利。

不过,就三文自己来说,还是非常喜欢这个险种的,所以,我给自己也配备了不低的保额。

当然,定期寿险虽然简单,买的时候,也有一些需要注意的细节,那今天,三文就一次性把定期寿险给大家讲清楚,相信看完这一篇,你也能轻松挑选到不错的定期寿险产品!

想知道定期寿险有什么作用,首先,我们就要知道,什么是定期寿险?

大白话来说,定期寿险,就是在合同约定的保障期限内,如果身故/全残了,可以给家人赔付一大笔钱的保险,就是定期寿险。

保障期限,通常可以选择:保10年/20年/30年,或者保到60岁/65岁/70岁/80岁

那,为什么要给自己买一份只保“死亡和全残”的保险呢?

因为有很大一部分家庭,都是上有父母要养老、下有小孩要上学,甚至还有房贷和车贷要还,1-2个人挣钱,却有3-6个人花钱,家庭经济压力无疑是巨大的,如果家庭顶梁柱因为意外/疾病突然离世,那这个家庭所面临的,不仅仅是精神上的痛打击,还有经济上巨大的压力~

但,作为家庭顶梁柱,如果提前给自己买一份定期寿险,30岁男性,一千块钱附近,就可以保障100万的保额,万一不幸离世,家人也可以一次性获得上百万的赔付,那至少家人不会面临突然到来的巨大经济压力~

所以,定期寿险,看似保的是自己,实际上,是保的整个家庭的未来。

三文认为,有两类人是超级需要给自己配备定期寿险的,一类是家庭顶梁柱,一类是独生子女。

定期寿险的保障,其实很简单,一部分是【基础保障】,一部分是【特色保障】

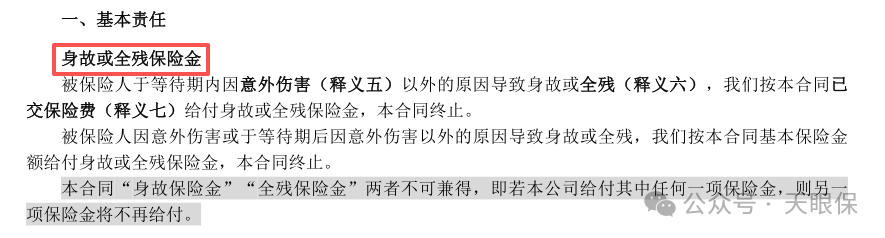

买了定期寿险后,无论是发生意外,还是因为疾病导致身故/全残,家庭都可以获得一大笔赔付,赔付的金额一般就是我们买的保额,比如买100万保额,身故/全残就一次性赔100万,但具体的,还需要结合具体产品来看。

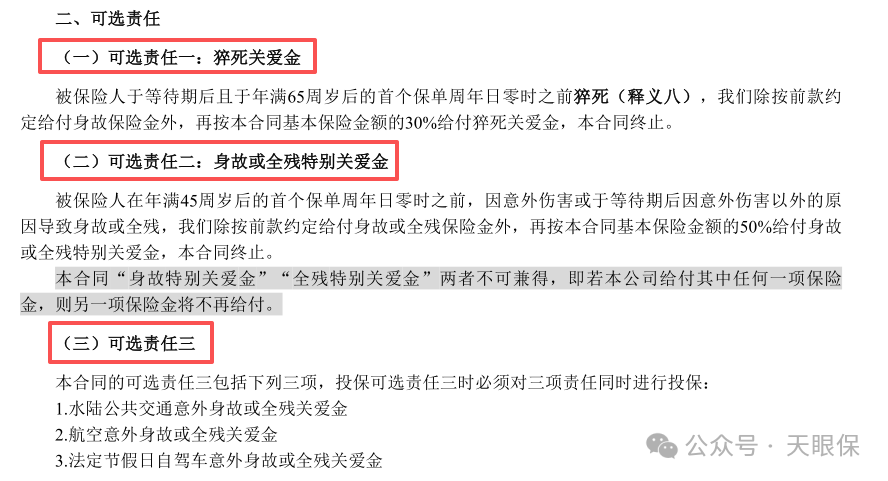

不同定期寿险产品的特色保障,也是不一样的,有的特色责任是基础保障自带的,不需要额外加钱就有的,有的特色责任是附加保障,附加才有,不附加就没有的。

常见的特色保障有:交通意外额外赔、猝死额外赔付等责任。

比如,下面这款定期寿险的特色责任,就属于可选责任,附加才有,不附加就没有的:

需要注意的是,无论是交通意外导致的死亡,还是猝死导致的死亡,基础责任都是可以正常赔付的,而附加责任,是可以额外赔付的责任。

比如上面的猝死关爱金,如果买的时候附加上了,后面猝死了,正常买100万保额,猝死可以多赔30%,所以,实际赔付金额就是130万。

附加的特色责任,通常都是锦上添花的,是否需要附加,建议大家,结合实际产品的附加成本,如果加上附加责任,要额外承担很高的保费,那就没必要附加,当然,具体情况,还需要具体分析。

通过上面的介绍,相信大家也会发现,定期寿险,确实是非常简单的一个险种,但,我们挑选定期寿险,除了要知道保障内容有什么,也还有一些额外需要注意的细节:

关于定期寿险,下面的6大点,是建议大家一定要关注的:

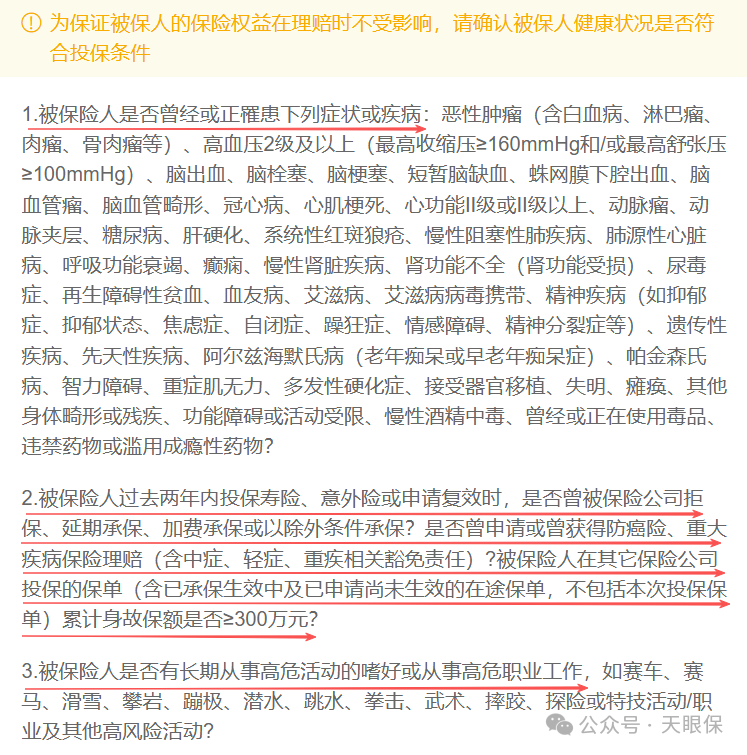

买定期寿险,也是要做健康告知的,虽然健康告知很宽松,但,一旦涉及到了,没有如实告知,未来也是有拒赔风险的,所以,健康告知,还是需要仔细看的:

如果不涉及到健康告知问询的情况,就可以直接投保,如果涉及到了,就要具体情况具体分析,千万不可以隐瞒不告知。

需要注意的是:不同定期寿险产品,健康告知的宽松尺度也不一样。

比如,有的定期寿险,有肺结节都不支持承保,所以,如果因为某些指标异常,买不了某款定期寿险的,也可以多产品对比一下,看看其他定期寿险产品的健康告知,针对该指标异常的问询,是否会宽松一些。

有的只支持1-4类职业,有的能支持1-6类职业,还有一些定期寿险,除了特殊职业外都可以承保。

如果自己是常规职业,不涉及到高危职业,这点就不用管,但涉及到高危职业,一定要弄清楚,自己的职业是否在承保范围内。

由于定期寿险的保障期限可选项非常多,可以只保10年、20年、30年,也可以选择保到60岁、65岁、60岁,甚至保到80岁。

众所周知,保的时间越长,出险获得理赔的概率也越高,但,对应的保费也就越高,所以,很多朋友在挑选定期寿险的时候,保障期限到底怎么选,可以说是最纠结的一个问题了。

这里,三文要特别提醒大家:“买定期寿险,不是买彩票,买的初心,一定不是为了中奖,而是为了分担风险”。

所以,考虑保障期限的时候,一定不是思考,保多长时间,我能获得赔付,而是,在什么时间段内,我的突然“身故”,会给家庭带来巨大的经济影响。

而对于绝大多数家庭顶梁柱而言,真正赚钱的时间,其实也就是30-60岁之间,所以,这个时间段是最需要得到保护的,所以,建议大家,优先选择保至60岁。

想要保障更长时间的,建议要结合自身经济情况来进一步判断,先保额,后保障期限,保额充足的情况下,还有足够的预算,再适当拉长保障期限,是完全可以的。

前面我们提到了,买定期寿险,要“先保额,后保障期限”,那,保障额度多少才够呢?

建议要综合考虑家庭顶梁柱3-5年的工资水平和家庭的负债(包括房贷、车贷和其他贷款)。

比如,家庭顶梁柱,年收入20万,房贷100万,无车贷,

那,最佳的保额配置,就是20万x5年+100万=200万保额。

在保额充足的情况下,再来看看不同保障期限对应的保费,是否在自己的预算范围内,以此来调整保障期限,整体原则就是,在预算范围内,尽可能以最低的保费撬动最高的保额。

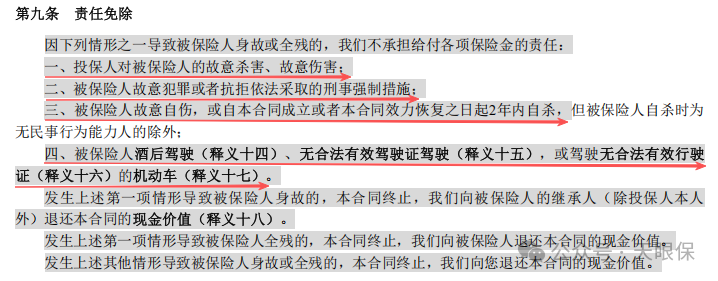

前面,我们知道了什么情况下能保,接下来,了解定期寿险,我们也需要知道,什么情况下不能赔,每款定期寿险,都有免责条款。

免责一共有4条:一不保谋杀骗保;二不保违法犯罪;三不保2年内自杀;四不保酒驾/无证驾驶。

免责条款越宽松,理赔限制也就越少,目前,全网定期寿险,免责条款最少的只有3条,部分产品,即便是酒驾出险也是可以赔付的,所以买前,建议大家,定期寿险免责条款,一定要看好。

关于“受益人指定”是很多朋友都会忽视的,但这点,其实非常重要。

如果不指定受益人,就会默认为法定,被保人身故后,理赔金会走继承程序,所有有继承权的人,都能分一杯羹,尤其是父母健在又有兄弟姐妹的,如果指定为孩子,那所有理赔金都归孩子所有,但,如果没有指定,理赔金不仅跟孩子有关,还跟配偶和父母有关,而父母拿到的理赔金,又和父母的孩子有关…

所以,买定期寿险的时候,记得,为了避免理赔金争议,一定要提前指定好受益人

如果投保时忘记指定受益人的,也可以去对应保险公司的公众号,指定受益人即可。

好了,前面讲了这么多,相信大家,对定期寿险都有一定的了解了吧,那接下来,三文就把目前,最值得入手的定期寿险,给大家简单介绍介绍:

华贵人寿,可以说是定期寿险的鼻祖了,而旗下的大麦系列IP的定期寿险,基本每一款都是热销爆款,而本次上线的大麦2026,也是一如既往,表现非常优秀啦~

同类定期寿险,最高仅支持350万保额,对于想要高保额的人群,大麦2026就非常适合啦!

航空意外身故/全残最高可选1000万保额,水陆公共交通意外身故/全残,最高可选800万保额。

其他定期寿险,智能核保通过不了就没法承保了,而大麦2026,智能核保通过不了的,还可以提交人工核保有机会承保成功,弹性更强

健康告知18-45岁人群仅3条,但46岁及以上人群投保,健康告知多了一个2年内就医行为的问询。

如果2年内,有接受手术的,或者连续住院治疗超7天的,或者正准备接受治疗/因为检查异常被医生建议进一步检查和治疗的,这种情况,都需要做告知。

所以,对于46岁及以上,有身体指标异常的人群来说,华贵大麦2026的承保,要略微苛刻一些了。

整体来说,大麦2026,更加适合身体健康,或者45岁及以下人群,想要高保额的,大麦2026依然是不错的选择,但,对于45岁以上,身体有指标异常的朋友来说,这款就不是最佳之选啦!

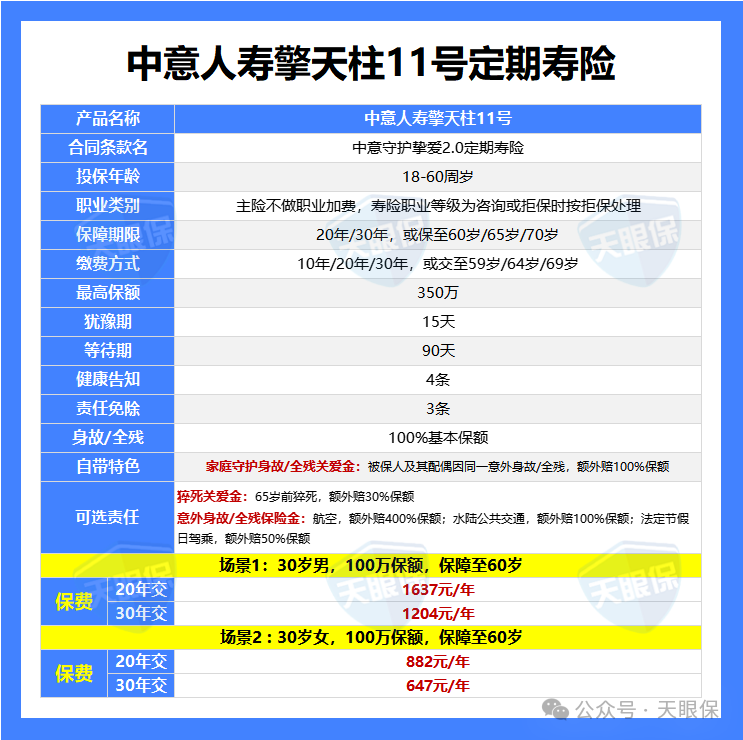

中意人寿,虽然25年才开始正式布局定期寿险市场,不过,一出场就超级亮眼,旧产品擎天柱10号,一上线,就拿下了定期寿险销量TOP3的位置,此次升级后的擎天柱11号,表现也非常值得期待。

中意人寿是一家中外合资保司,中方股东中石油,外方股东意大利忠利集团,不仅有顶流央企背景,而且,更是双世界500强股东背景,实力超级强劲

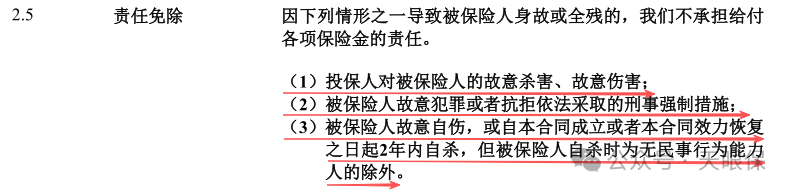

中意人寿擎天柱11号,责任免除仅3条,属于全网最宽松的责任免除了

上面就是中意人寿擎天柱11号的责任免除条款,相比于其他定期寿险,酒驾/无证驾驶也会被免责,擎天柱11号无相关描述,这就意味着,即便是酒驾/无证驾驶导致的身故/全残,也是可以正常赔付的,免责条款真的巨宽松了~

当然,安全第一位,还是建议大家,千万不要酒驾/无证驾驶,毕竟,生命只有一条

如果被保人和配偶,因为同样意外事故,导致身故/全残了,除了正常赔100%保额外,还额外赔100%保额,相当于保100万,实际赔200万,可以说是非常人性化的特色责任了

如果说劣势的话,就是保费比其他另外两款,略微贵一丢丢了。

整体来说,虽然保费比其他两款贵一丢丢,但整体差距不大,重点是公司实力强+产品免责优+特色责任好,综合下来,如果三文自己买定期寿险,一定是首选中意人寿的擎天柱11号的,不过,每个人需求不一样,大家都可以结合自身实际情况来判断。

定海柱,也是定期寿险中的热门IP,一直以极致性价比而著称,接下来,我们也来看看这款产品的综合表现。

除了常规基础的身故/全残保障以外,定海柱7号的可选责任,可以说是超级丰富了,猝死关爱金、身故/全残特别关爱金、意外身故/全残保险金、家庭守护身故/全残关爱金,可选责任应有尽有,可以根据自身需求,按需附加;

除了可选责任丰富以外,定海柱7号的保费,也是行业地板价的,基础保障和大麦2026基本一致,但每年保费,还有略低一丢丢,加上家庭守护身故/全残关爱金后,和擎天柱11号基础保障也一样,但保费每年也要低几十块钱,所以,整体来说,保费是妥妥的行业地板价了。

支持外籍投保,除了常规的支持内地人投保,持有外国人永久居留证的中国税收居民,也是可以投保的,对外籍人群也更加友好。

国富人寿,公司名气和综合实力上,和中意人寿还是有一定差距的,不过,定期寿险这类产品,赔付金额、保障责任都是合同条款白纸黑字写进合同的,所以,公司大小,其实是没有影响的。

整体来说,国富人寿定海柱7号,可以说是妥妥的定期寿险综合性价比之王了,看重极致性价比、极致保费的朋友,这款可以作为首选。

好了,关于定期寿险,今天的介绍,到这儿就结束了。

微信客服

微信客服