微信客服

微信客服

2025 百万医疗险别乱买!内行人揭秘2大真相,选对才真有用!

每年花几百块,就能拿到上百万的医疗保障,百万医疗险这么高性价比,是不是让你既心动又犯嘀咕:这么便宜,背后会不会有啥猫腻?

其实很多人挑保险时,眼睛只盯着价格低,却没仔细琢磨低价背后藏着的那些条件。

今天就帮大家把这事掰扯明白,为啥百万医疗险能卖这么便宜?咱们选的时候又得避开哪些坑?

建议你慢慢看完,把这些门道摸清楚,别等真要理赔了,才发现自己踩了坑、陷入麻烦。

一、百万医疗为啥能卖这么便宜?

真的靠谱吗?

百万医疗险的核心是帮我们扛住大额医疗费,它能做到低价,关键在于这两点:

市面上大部分百万医疗险都有1万元的年免赔额,但千万别以为总医疗费超1万就能报——实际是要先扣掉医保报销的部分,剩下自己掏的钱超过1万,那部分才能理赔。

这个门槛其实比想象中高。国家医保局2023年数据显示,职工医保参保人人均住院费约1.2万元,医保报销后个人通常就花几千块,根本到不了1万的理赔线。

正因为真正理赔的情况不算多,保险公司的成本能控制住,保费才敢定得这么亲民。

百万医疗险不是一口价终身不变,而是按年龄收费。年轻人买确实划算,二十多岁一年才100多,三十岁左右也就200多。

可随着年龄增长,保费会慢慢涨上去,到了五六十岁可能就要上千,过了60岁涨幅更明显。其实也能理解,年纪越大健康风险越高,保险公司得靠调整保费来平衡风险。

说到这儿,很多人就会问了:那你是想表达百万医疗险不划算,没必要买吗?

恰恰相反,对普通人来说,它太实用了,关键时候能救命。

基本医保报销有不少限制,尤其遇上大病,每天几千上万的ICU费用、一盒就几万的靶向药,普通家庭根本扛不住。但百万医疗险,一年几百块保费,最高能报上百万。

见过太多理赔案例了:不少得重病的客户,扣掉1万免赔额后,剩下的医疗费全靠保险报了,真正是雪中送炭,没让一场病拖垮整个家。

所以,百万医疗险该买还得买,但绝对不能瞎买。下面这些选购时最容易踩的坑,大家一定要重点警惕:

二、投保百万医疗险,

这三个“坑”千万别踩!

现在市面上的百万医疗险五花八门,好坏掺着来,投保前一定要睁大眼睛,避开这三大坑:

要是一款产品连“门诊手术”“住院前后门急诊”这些基础保障都没有,或者某些责任还设了报销上限,那可得慎选。这些看似“小细节”,真用到的时候少一项都可能让你多花钱。

这是最容易被坑的一点!很多产品都在这儿藏着猫腻。一旦得了癌症这种大病,要是医院没有需要的靶向药、特效药,得自己去外面买,那几万甚至几十万的药费就得全自己掏,这对普通家庭来说简直是天文数字。

所以选的时候,一定要确认清楚产品包不包含外购药保障,拿不准的话可以点击此处免费咨询,别等用到了才发现没保障。

现在不少百万医疗险都没法保证续保,今年买了,要是万一理赔过,或者产品直接停售了,明年可能就买不了了——这时候身体已经有问题,再换其他产品也难。

建议优先选保证续保的产品,续保期限越长越好。目前市场上最长能保证续保20年,买了之后20年内都不用担心理赔或停售导致保障断了。

上面这些点,大家投保前一定要一条条确认清楚,别嫌麻烦,这样才能减少后面可能出现的理赔纠纷。接下来就给大家分析具体的产品:

三、市面上哪些百万医疗险

值得买?

市面上百万医疗险不少,结合大家最关心的 “续保稳不稳”“身体不好能不能买” 这两个问题,今天给大家推荐两类适配性强的 ——

一类是能保证续保 20 年的,买了之后不用担心未来 20 年因为身体变差或产品停售而失去保障;

另一类专门针对身体异常较多的朋友,免健康告知就能买,就算之前有小毛病也能轻松上车。

为方便大家,我们也筛选出了当前保障优秀,性价比高的产品供大家参考:

(1)身体不错,想选能保 20 年的百万医疗险?这 3 款可以重点看

先跟大家说清楚,这类能保证续保 20 年的产品,对身体状况要求稍严些,更适合平时没什么大毛病的朋友。

不绕弯子,直接给大家讲明白每款的好处和适合谁:

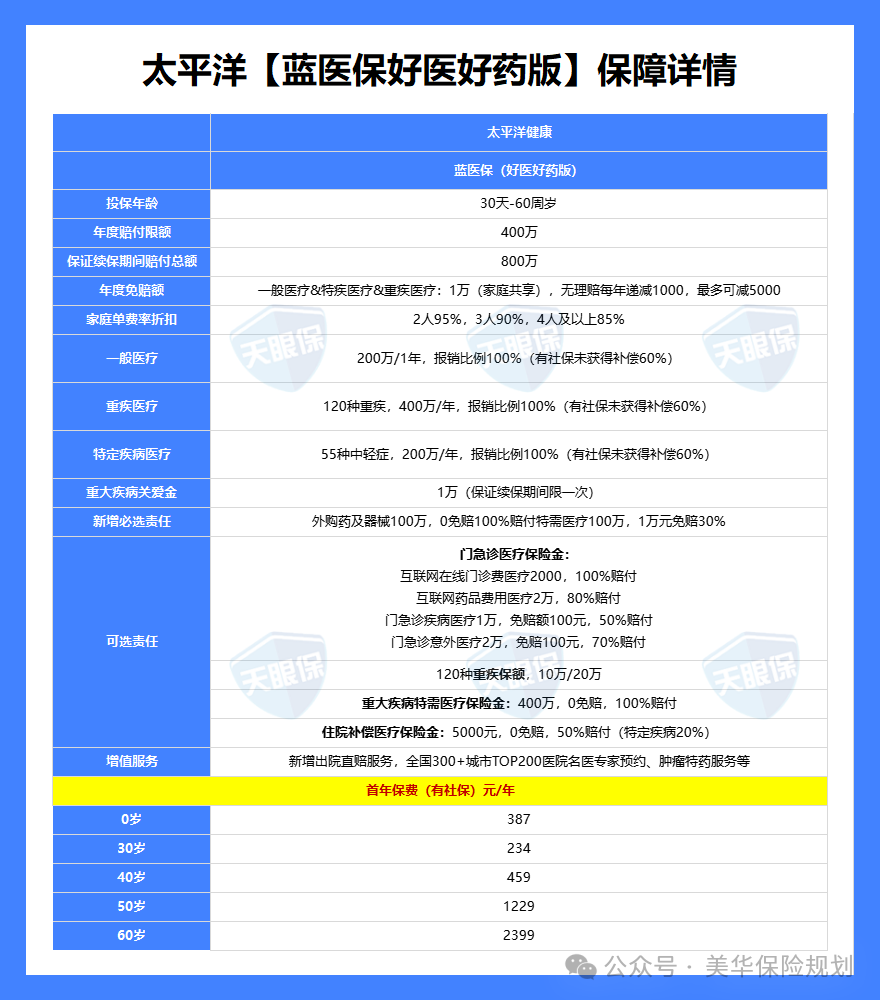

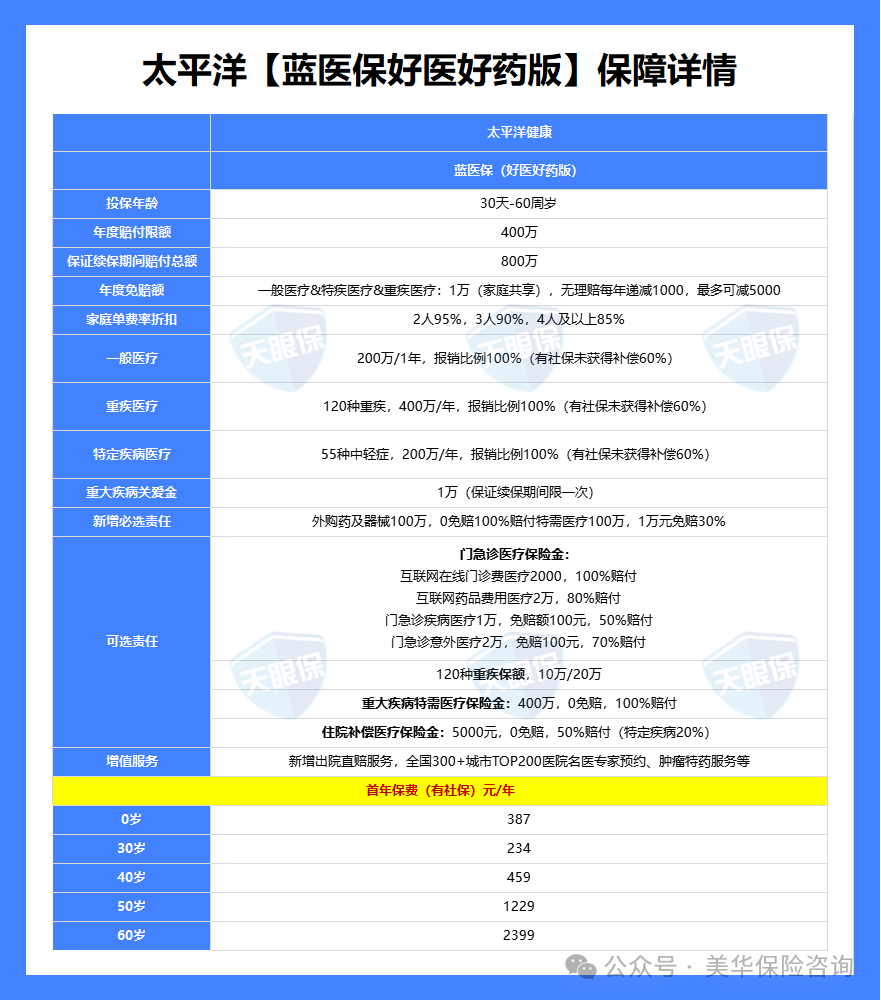

蓝医保系列大家可能听过,口碑还不错。

最让人安心的是用药报销和续保 —— 像治疗癌症的 CAR-T,还有 127 种原研药,总共 207 种特药,它都能 100% 报;平时外购的普通药和器械,不管在不在清单里,也能 100% 报,而且以后 20 年里,这些外购药报销的权益都不会变,不用担心突然不能报了。

要是一直没出险,免赔额还能慢慢减,最低能到 5000 块。

不过它只接受 55 岁以下的朋友直接买,55 岁以上得先体检才行。

适合:就想踏踏实实用好药,怕特药报不了的朋友 —— 它特药覆盖全,报销也实在。

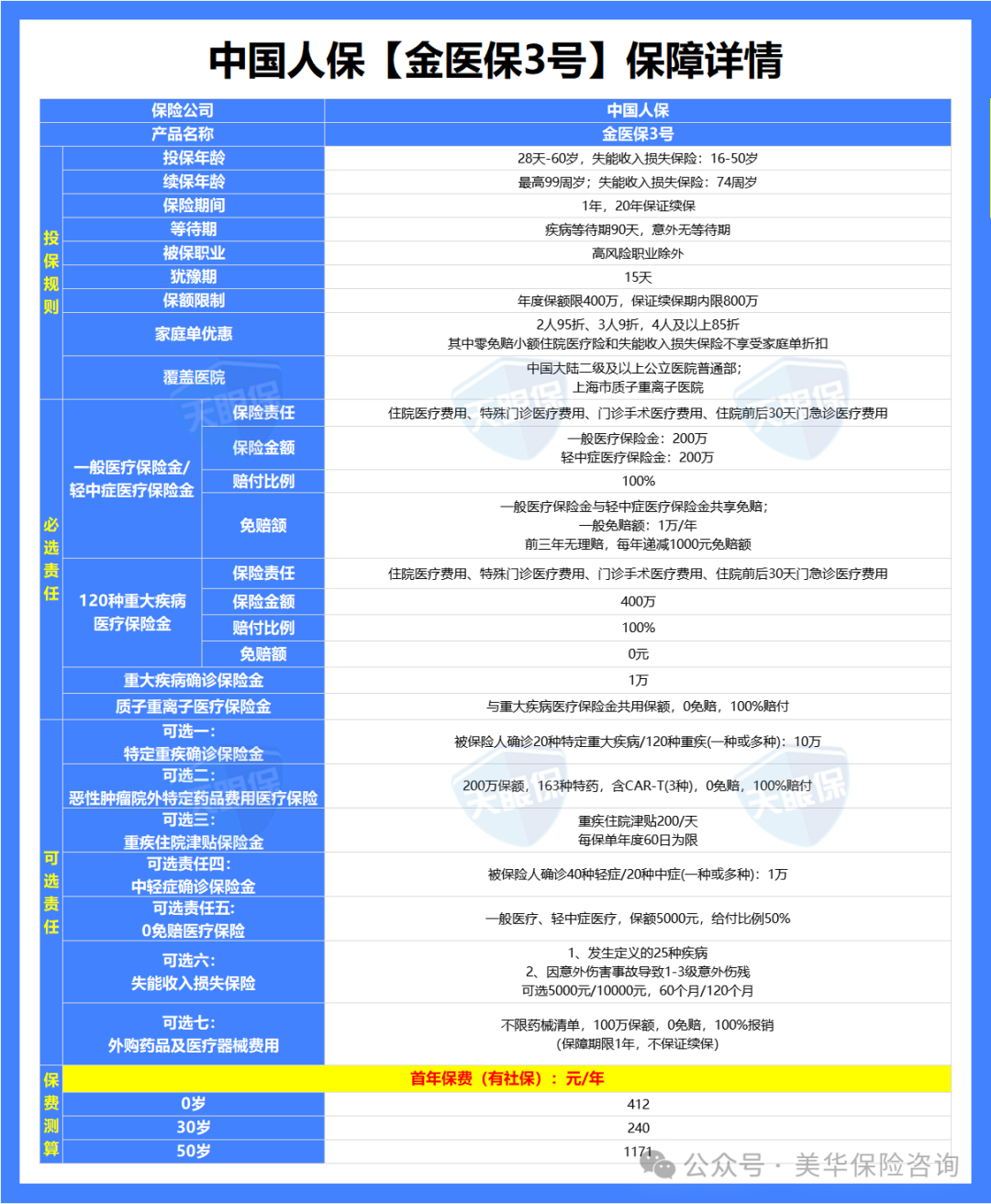

对身体有点小问题的朋友特别友好 —— 比如有结节、血压有点高,健康告知更容易通过;同样能保证续保 20 年。

但要注意:如果想报癌症特效药和普通外购药,得额外加钱附加这两项保障,而且普通外购药这部分报销权益不是保证续 20 年的,以后可能会有变动。

它有个好处,55 到 60 岁的朋友不用体检就能买,比蓝医保方便些。

适合:身体有点小异常,比如结节、高血压,但又想稳稳保 20 年的朋友 —— 健康告知松,不用怕被拒。

性价比是真高 ——30 岁一年只要 194 块,外购药最多能报 400 万,免赔额还能选 “0 免赔”,花多少报多少。

不过要留意:想报癌症特效药,得额外加钱附加;普通外购药虽然能保证续 20 年,但和其他住院费用共用免赔额,不是单独0免赔。

适合:预算有限,想少花钱又要基础保障的年轻家庭,价格低,日常用足够了。

简单说:

就想用好药不心疼,选蓝医保好医好药版;

身体有点小毛病,怕通不过健康告知,选金医保 3 号;

想省钱又要基础保障,选星相守计划一

投保前可以多看看外购药能不能报、续保稳不稳,这两点和咱们用药、长期保障最相关。

(2)身体异常多?这几款 “不用健康告知” 的百万医疗险能选

要是身体异常比较多,担心买保险过不了健康告知,别着急 —— 这几款免健告的百万医疗险可以重点看:

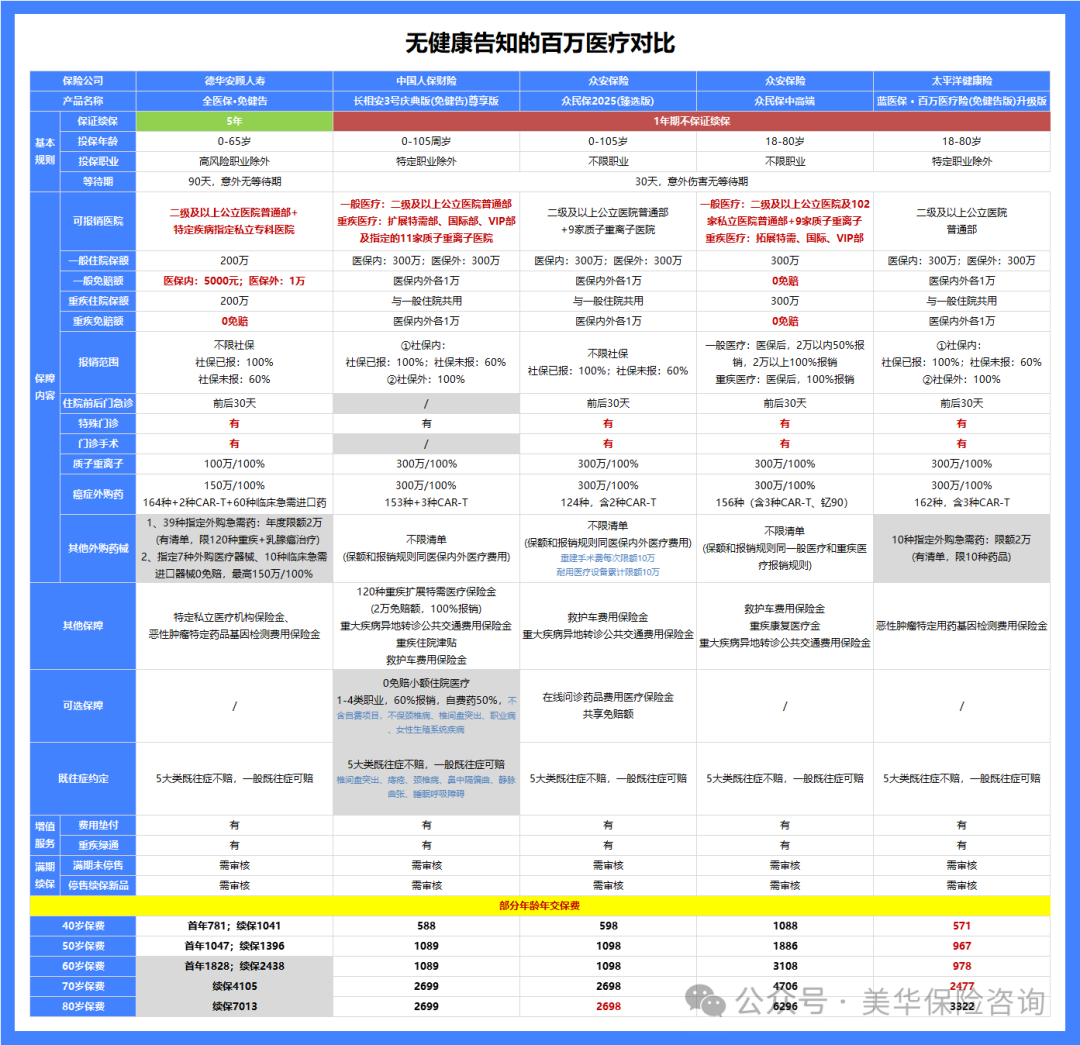

我们从市面上挑了又挑,筛掉了保障一般的,最后留下 5 款还不错的:全医保(免健告版)、长相安 3 号尊享版、众民保 2025 臻选版、众民保中高端医疗、蓝医保(免健告版)。

先说明白,免健告就是不用填健康问题,谁都能买。

但有个前提,投保前如果得了 5 大类重大既往症,比如严重的心脏病、癌症等,投保后这些病的治疗费用不报。其他小毛病能不能报,得看具体产品。

直接说怎么选更清楚:

全医保(免健告版):能保证续保 5 年,住院医保内免赔额只要 5000 元,保障算稳的。但外购药只能报指定清单里的,要是需要清单外的药,就报不了了。

蓝医保(免健告版):和全医保类似,外购药也只报 10 种指定的,适合只需要基础住院保障、对外购药没太高要求的朋友。

长相安 3 号尊享版:重疾能报特需部、国际部,就医环境更好,普通外购药不限清单。但缺点也明显:住院前后的门急诊、门诊手术不报;除了 5 大类重大既往症,像椎间盘突出、痔疮这些常见小毛病,也不在保障范围内。

重点说众民保 2025:综合来看最实在。虽然不保证续保,但过往续保都很稳定;外购药和器械没有清单限制,对职业也没要求;既往症管得更松 —— 比如肿瘤类只排除恶性肿瘤,要是投保前有肺动脉高压、肝囊肿,以后治疗有可能报销。价格也划算,大多数人都能承担。

众民保中高端医疗:重疾能去特需部、国际部,医疗资源更好,0 免赔,但价格比普通版贵一倍,比如 45 岁一年 1088 元,适合预算足、想用好医疗资源的人。

最后给个实在建议:

-

大多数人直接选众民保 2025 就行,价格合适、保障全,没什么明显短板。

-

要是预算够,想住院环境更好,比如特需部,可以考虑众民保中高端。

四、写在最后

曾抗癌成功的李开复说过:“在癌症面前,人人平等”。

得了癌症确实人人平等,因为所经历的痛苦是一样的,但富人得癌可以花钱买命,而普通人靠什么呢?

如果花几百块小钱,就能让自己以及家人活得更有底气,何乐而不为呢?

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!