微信客服

微信客服

应对低利率时代,哪些养老年金更值得入手?2025年硬核榜单出炉

自从延迟退休及各种养老政策相继落地,前来咨询养老规划的朋友明显多了起来。

一种普遍的焦虑感正在蔓延:工作年限的延长,养老生活品质大打折扣... ...使得大家更为迫切地希望构建一个自主、可控且体面的退休收入体系。

而商业养老年金险,作为与生命等长的、稳定的现金流工具,自然成为关注的焦点。

当大家真正开始研究产品时,一个核心的抉择便会浮现:是选择利益100%写入合同的固定收益型年金,还是选择“保证+浮动”模式的分红型年金?

这两类产品名称相似,但其底层逻辑、风险收益属性却截然不同,适合的群体也泾渭分明。选择错误,可能意味着未来几十年现金流的天壤之别。

所以,今天我们就一文为大家深度解析这两类产品的本质区别,以及哪类产品更适合养老?等等提供一个清晰的决策框架。

废话不多说,我们接着往下看:

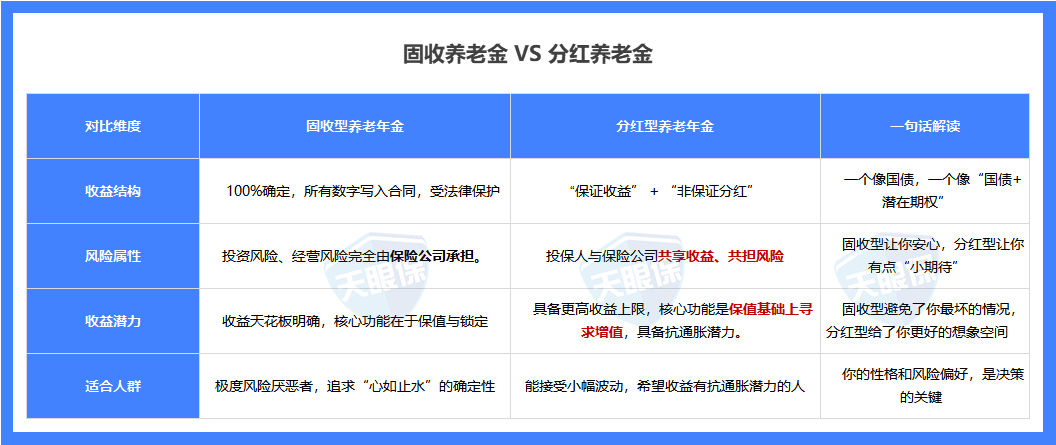

目前市面上的养老年金险,根据其收益模式,可清晰地划分为两大阵营:固收型与分红型。这两者名称相似,但其底层逻辑、风险收益特征却有着本质区别。

也就是大部分朋友所了解到的,在收益方面,所有利益100%确定。

从投保那一刻起,未来每年/每月可领取的养老年金金额、保单的现金价值,乃至身故保险金,所有关系到我们自身的利益都是白纸黑字写入合同;

无论未来市场利率如何波动、保险公司投资表现好坏,都必须按合同约定履行支付义务;也就是说在投保时就能看到未来每一年的收益是多少。

所以,固收型养老金就像一份“超长期的特种债券”。您借出本金,换取一份受法律严格保护的、按约定日期和金额支付的、与生命等长的现金流。

其价值在于极致的确定性,所以也就是养老规划中名副其实的“压舱石”。

分红型养老年金与分红增额相同,其收益构成主要由保底+分红两个部分。

你可以把它想象成一家你投资的“养老银行”,但这家银行更有人情味。

“保底工资”(保证部分): 这是写进合同的铁律。无论未来经济如何风云变幻,保险公司都必须按照合同约定,每月或每年给你一笔确定的养老年金。这是你的“安全垫”,是无论如何都不会跌破的底线,是100%的确定收益。

“年终奖金”(分红部分): 这是浮动的惊喜。你把保费交给保险公司,保险公司会拿去进行投资(主要投向国债、高质量金融产品等稳健领域)。如果它的投资做得好,产生了可分配的盈余,就会按一定比例给你分红。

【小结】

综上固收型与分红型的区别,并非简单的“固定”与“浮动”二字所能概括。它是两种不同的理财偏好:前者追求的是跨越不确定性的绝对契约安全,后者则是在确保底线的基础上,尝试参与分享经济长期增长的红利。

那了解完两者的区别之后,我们再来看看固收型和分红型的年金险,哪个更适合做养老规划呢?

我们做养老规划的核心目标是为未来构建一份安全、稳定、与生命等长的被动收入,以抵御长寿风险,确保退休后的生活品质。

所以,针对于这一需求我建议在选择产品时,“终身领取” 是首先需要确保的特性。

那么,在满足这一前提下的固收型与分红型之间,应如何抉择?

我的核心建议是:先定位,再选择。

在比较产品前,请先明确您配置的这笔钱,在您整个养老规划中扮演什么角色。是保障基本生活的"饭钱",还是提升生活品质的"旅游钱"?这个定位将直接决定您的选择方向。

这个账户要解决的是退休后的基本温饱问题,是绝对不能出现任何闪失的"保命钱",如果您规划的这笔钱主要用于这个用途,那么固收型年金是更合适的选择。

它的确定性能够确保您无论活到多少岁,都有一笔雷打不动的收入来覆盖最基本的生活开支。

如果您已经通过社保、储蓄或其他方式解决了基本生活需求,希望用这笔钱让退休生活更丰富多彩,比如每年旅游、发展兴趣爱好,那么分红型年金值得考虑。

这个账户可以承受一定的波动,用保证收益之上的分红部分来博取更好的生活品质。

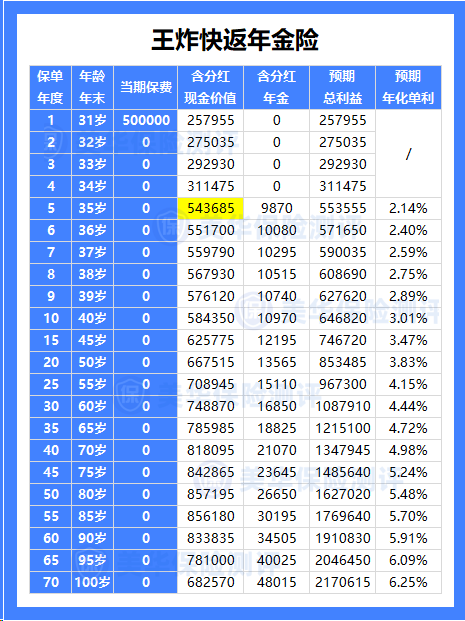

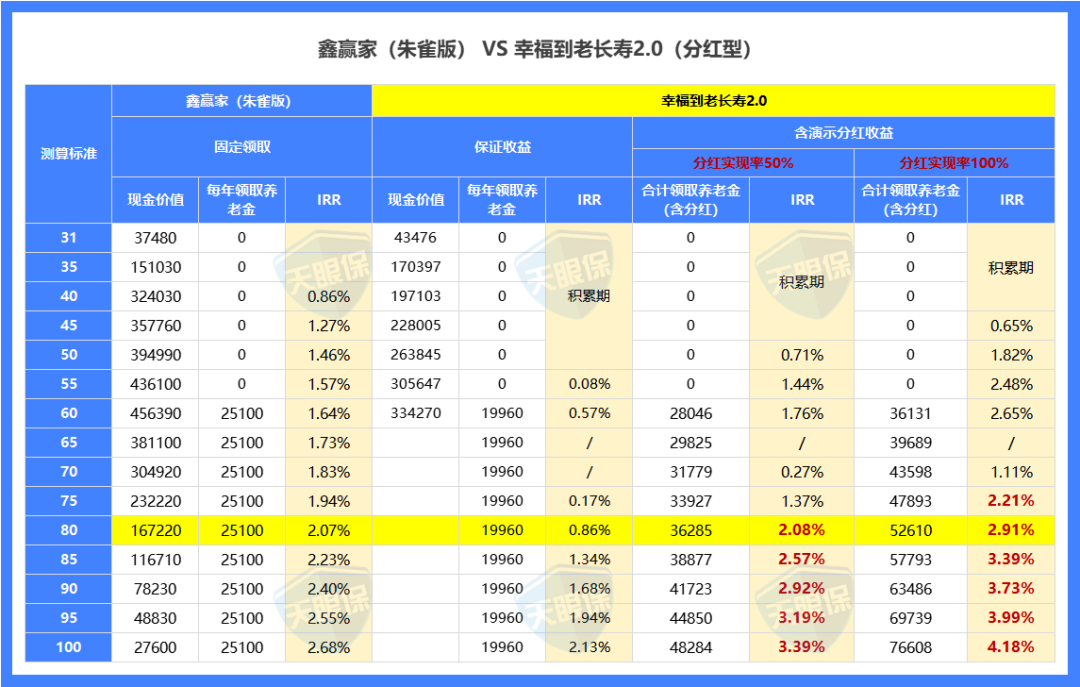

那下面我以目前市面热销的两款产品为例,以30岁男性年交10万交3年,60岁领取为例,来看看固收型和分红型产品的收益对比:

通过上图对比我们可以发现:

固收型鑫赢家朱雀版,在被保人60岁起每年领取年金2.5万,到被保人80岁时IRR已经高达2.07%;幸福到老长寿2.0只看保证收益,在被保人60岁起每年领取年金约2万,到被保人80岁时IRR仅为0.86%;那收益差距一目了然。

那我们再来看看叠加上分红后的收益:

在分红实现率为100%的前提下,在70岁前收益略低,但之后收益就已经超过鑫赢家朱雀版,在被保人80岁时,鑫赢家朱雀版IRR为2.07%,长期持有为2.68%;而幸福到老长寿2.0在80岁时已经高达2.91%,长期持有后更是高达4.18%,可以说是非常优秀的了。

当然,可能有朋友会疑惑,虽然监管目前对分红险的限高宽松了,但能达到高分红的保司依旧寥寥无几,何况还是100%分红,分红实现率低了那实际到手的收益会不会很低?

那下面我们直接“打骨折”以分红实现率为50%为例来看:

上图中我们可以看出,即便分红实现率降低了,幸福到老长寿2.0在被保人80岁时收益也已经超过固收鑫赢家朱雀版,且长期持有后IRR同样能高达3.39%,远远超过固收年金的收益。

而且,以今年各家保司公布的分红实现率表现来看,大部分保司的平均分红实现率均是高于50%,稳定在70%左右。

所以,结合目前的市场的产品以及储蓄险大环境,我更建议选择分红型年金险。

当然了,这还得看具体的产品,不能一概而论,像有些产品即便加上分红收益也不如固收型的产品,过往的分红情况也一般,那这种情况肯定优先选择固收型的。

那废话不多说,下面我们就来看看,有哪些值得入手的年金险产品呢。

诚如前述,我的核心观点是:在当下的市场环境中,分红型年金险的整体潜力更值得期待。

但更值得期待不等于闭眼入,不能一概而论恰恰是专业价值的体现。

下面基于大量产品数据和公司基本面分析后,为您进行的一次严谨的优中选优,看看哪些分红型产品能够脱颖而出。

因篇幅有限,我们直接来看最后结论:

那,恒安标准幸福到老长寿2.0,有哪些核心竞争力呢?

① 产品长期预期收益高,长期预期可破3.5%

以40岁男性,一次性交50万为例,60岁开始,每年保证领取29690元,同时,每年派发红利,年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%

② 分红实现率超优,绝大多数都是100%实现率

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

能在24年的强监管环境中,依旧把红利实现率平均值做到了97.25%,行业NO.1,分红意愿到底有多强,分红实力到底怎么样,想必,就不用美华君多说了~

③ 投资盈利能力佳,行业一梯队

24年, (财务)投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英,可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

④ 风险评级表现优,长期经营稳健

众所周知,风险评级是衡量一家保险公司,稳健经营能力的重要指标。

全网90家保险公司中,恒安标准人寿是唯一一家保司,连续14个季度,每季度均为AAA,而且,连续40多个季度,风险评级都在A级及以上,妥妥的优等生;

但,需要注意的是:

这款产品,一旦开始领取,现金价值就降低为零,所以,领取后,就没法退保了,即便退保,也是一分钱都拿不到的,只能每年固定领取,活到老、领到老

当然,现金价值降低为零,也有隐藏的好处,可以有效规避债务风险、资产分割风险,也可以防骗、防忽悠,任何情况下,我们的养老金都不会被其他人动用,可以确保我们有一辈子源源不断的养老金

【适合人群】

恒安标准人寿,股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,从分红险的角度来说,说这款为分红年金中的TOP1,一点也不为过

但,领取后现价就降低为零,同时,保证部分占比不高,核心是看分红部分

所以,恒安标准幸福到老长寿2.0这款养老年金,更适合专门做养老金储备,不会有退保领现价需求,同时,看好恒安标准的投资实力和分红表现的, 真正认可分红险的朋友,这款就超级适合啦~

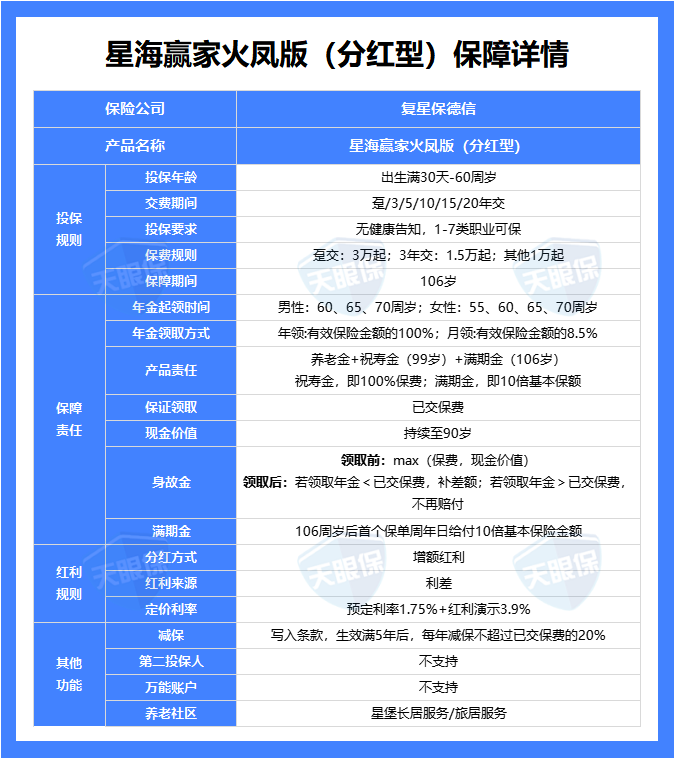

接下来,我就给大家说一说,星海赢家火凤版,究竟有什么优势:

① 中外合资保司,股东背景强

复星保德信,中方股东是复星集团,外方股东是美国保德信集团

复星集团,涉猎医药、消费、金融三大领域,其中,复星医药更是我们国家的医药龙头药企,前两年市场爆火的,120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构,共同研发出来的~,医药研发世界前沿

美国保德信集团,1875年成立的,是美国最大的人寿保险公司之一,更是《财富》世界500强企业

双方股东实力,都是很强的

② 保证收益+浮动收益,双双创新高

同样,以40岁男性,一次性交50万为例,60岁开始,每年可保证领取32360元,每年派发红利,也是年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领43325元,领取金额逐年递增,70岁可领50835元,80岁可领59765元,90岁可领70935元,越老越值钱~,90岁预期复利IRR可达到3.91%

即便是不看分红,只看保底,80岁复利也达到了1.89%,和固收增额/固收年金天花板的产品一个等级,90岁复利IRR达到了2.36%,如果真的寿命够长,长期保底复利IRR都可突破3%

所以,即便是超级极端的情况下,几十年保险公司一分钱红利也不派发,单纯看保底收益,这款,也是非常有竞争力的一款产品

③支持养老社区,入住保费门槛低

复星保德信,增值服务也不错,除了常规的健康管理、菁英教育、法税咨询、保险金信托等服务以外,满足一定保费规模,还能入住养老社区,30万保费可享受旅居养老居住权,150万保费可享长居养老居住权

只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用;复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中,居住环境如下:

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取1万+的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

需要注意的是:

复星保德信,在分红险上面的综合实力表现,虽然25年披露的红利数据也突破了限高,但整体和中英、中意、恒安标准、陆家嘴国泰这几家公司相比,还是有一定差距的,所以,分红上面,美华君以为,想几十年达到100%红利数据,还是很有挑战的

但,即便如此,美华君依然很推荐复星保德信的星海赢家火凤版分红险。

核心的原因就是,即便去掉分红,单纯看固收部分,这款产品已经算是行业一梯队了,分红部分,即便实现率只有20%-50%,那也可以秒杀所有固收类产品了,所以,这款产品,美华君还是非常推荐的。

【适合人群】

综合来看,复星保德信星海赢家火凤版,更加适合不满足于固收2.0%养老年金的收益,想要挑战更高收益,但,对分红险未来的实现情况,又不太乐观的,那,星海赢家火凤版的超高保底,加有红利收益,就超级适合~

综合以上分析,我们可以清晰地看到养老年金险市场的一个显著趋势:在长期利率下行的宏观环境下,分红型养老年金正展现出其独特的长期价值。

单从收益潜力来看,固收型年金提供了“确定性”的安全感,而分红型年金则提供了“确定性+成长性”的想象空间。

也不再是简单的“非此即彼”,而是为我们提供了一种更适应未来不确定性的规划工具:用合同锁住生存的底线,用分红去触摸生活的上限。

如果是我的建议我会更倾向于分红型养老金,它更像一份长期的“养老资产”,有望让您的退休收入与时代发展同步,更好地抵御通胀风险,实现养老资金的稳健增值。

当然,最终的选择权永远在您手中。养老规划的本质,是选择一种与您人生态度相匹配的生活方式。是选择固收型的“岁月静好”,还是分红型的“静待花开”,取决于您对风险的理解和对未来的期待。

一、固收型 VS 分红型养老年金,

有啥区别?

0

1

固收型养老年金

0

2

分红型养老年金

二、固收型VS分红型年金险,

哪个更适合养老?

三、高收益养老金PK,

哪款更值得买?

0

1

恒安标准人寿幸福到老长寿2.0

0

2

复星保德信星海赢家火凤版

写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!