微信客服

微信客服

少儿重疾险天花板回归!给孩子买重疾险就选它!

要说少儿重疾险中哪个能称得上"国民级IP",妈咪保贝系列绝对当之无愧。

这个陪伴了百万家庭多年的经典产品,如今携全新升级的妈咪保贝爱常在B款重磅回归!

这款新品不仅延续了系列"高性价比+保障扎实"的基因,更在少儿特疾保障、理赔宽松度、价格竞争力上实现了"断层式领先"。

它用实实在在的条款升级,重新定义了"少儿重疾险天花板"该有的样子——

更宽容:打破传统重疾险对疾病持续天数的硬性限制,即使未达到180天观察期,只要确诊即赔,大幅降低理赔门槛。

更专注:针对白血病这一少儿"头号杀手",创新推出"特药报销+二次移植金"双保障,强力覆盖白血病治疗全周期的巨额花费。

更持久:重疾理赔后,轻症、中症保障继续有效,真正实现"一份保单,全程守护"。

如果说其他产品还在"卷价格",那么妈咪保贝爱常在B款选择了一条更艰难但更负责任的路——卷责任、卷服务、卷长期价值。对行业是压力,对家长却是实实在在的福音。

下面,就让我们全方位解析,这款"王者归来"的产品究竟强在哪里!

一、五大核心优势详解

0

1

理赔门槛更低,对少儿高发疾病更友好

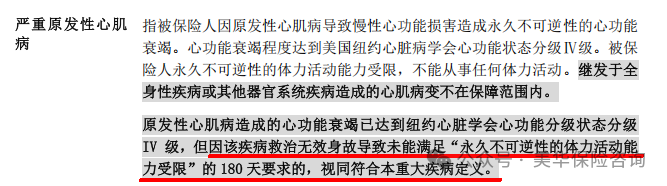

传统重疾险对部分疾病有严苛的持续时间要求(如严重心肌炎需心衰持续180天),而妈咪保贝爱常在B款打破这一限制:

① 五大重疾:严重心肌炎、严重慢性缩窄性心包炎、严重原发性心肌病、肺源性心脏病、败血症导致的多器官功能障碍综合征;

若患儿未达持续时间但不幸身故,仍按重疾标准赔付,避免保障落空。

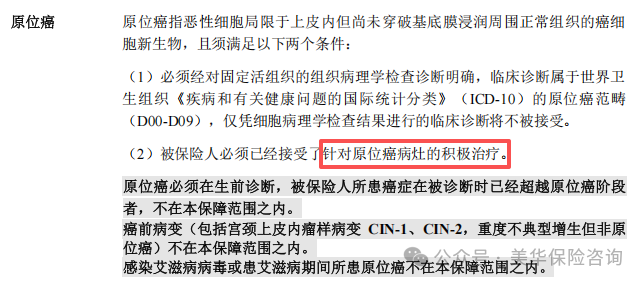

② 轻症理赔放宽:原位癌仅需“积极治疗”即可赔付,不强制手术,覆盖化疗、放疗等场景。

0

2

独创“白血病双保障”,精准覆盖少儿最高发风险

白血病常年位居少儿重疾理赔原因的首位,治疗周期长、费用高昂。

妈咪保贝爱常在B款并未停留在简单的“确诊即赔”,而是深入治疗环节,设计了“特药费用报销” 与 “移植治疗金” 的双重保障,形成了覆盖药品、手术、复发三大经济风险的“安全网”。

① 特药费用报销:解决“用药贵”的痛点

如果25岁前确诊白血病,其在治疗过程中发生的特定药品费用,经医保结算后,100%报销(年度限额200万,总限额400万);

许多白血病靶向药、创新药价格昂贵且可能不在医保目录内。

这项责任作为重疾险的补充,直接减轻了家庭在院外购药的经济压力,与百万医疗险(通常有1-2万免赔额)形成有效衔接。

② 移植治疗金:应对“手术难”与“复发”风险

这是产品最具创新性的设计之一,针对造血干细胞移植这一关键治疗手段提供了两次赔付机会。

-

首次移植保险金:18岁前,因白血病、淋巴瘤等5种特定疾病首次接受移植手术,可额外获得80%基本保额的移植治疗金。

-

第二次白血病移植治疗保险金:若因同一白血病需要接受第二次移植手术,可再次获得80%基本保额的赔付。

最主要的,它无间隔期。两次移植赔偿之间没有时间间隔要求,这对于治疗中可能出现的移植后排异或复发需要二次移植的情况,提供了极为及时的支持。

0

3

少儿特疾/罕见病,额外赔付比例天花板

给孩子配置重疾险,最关键的就是要看对少儿阶段高发疾病的保障强度。

妈咪保贝爱常在B款在这方面做到了极致,其赔付比例在当前市场中堪称“顶配”,为孩子的健康提供了超强杠杆。

① 少儿特定疾病额外赔:覆盖20种少儿高发疾病,确诊后额外赔付130%基本保额。

② 少儿罕见病额外赔:覆盖20种罕见疾病,确诊后额外赔付200%基本保额。

而且,很多少儿重疾险,为了控制成本,会在少儿特疾保障上增加限制条件,而妈咪保贝爱常在B款则显得非常“纯粹”和厚道:

-

无年龄限制:保障持续整个保险期间,而非仅限18岁前。这意味着即使孩子成年后确诊这些特定疾病,同样能获得额外赔付。

-

无赔付时间限制:不像某些产品规定“保单前10年”或“首个保单年度”才享受全额额外赔,它的高比例赔付是持续终身的。

-

与重疾责任叠加:额外赔付与重疾保险金是叠加关系,互不冲突,确保赔付总额最大化。

0

4

可附加一般医疗保险金,看病买药都能用

传统少儿重疾险聚焦“重疾理赔”,但对日常感冒发烧、肺炎住院、慢性病拿药等小额高频医疗需求覆盖不足。而妈咪宝贝爱常在B款「一般医疗保险金」的加入,彻底填补了这一空白;

简单来说,附加这项可选择热,只要在正规医疗机构看病,或者去药店买药,自己掏钱的部分,都能 100% 报销。

报销上限是 5000 元,而且没有免赔额。

而且,价格也很便宜,以0岁男宝为例,选保终身,29 年交,有医保的情况下每年多花 69 块就能加上;

需要注意的是,它前 10 年报销有限额,每年最多报 500 块,没有报销完的部分可以累计到明年。

0

5

价格极致优化,少交1年保费

市面上绝大多数重疾险产品,若选择“30年交”,意味着投保人需要连续缴纳30期保费。

而妈咪保贝爱常在B款,将常见的“30年交”选项实际设定为“29年交”,比其他产品都少交一年。

在同样的投保条件下,妈咪保贝保终身交29年的总保费,目前比其他主流产品便宜一些些。

这一设计看似只是减少了一期缴费,但若以数十年的缴费周期和复利效应来考量,其带来的总保费节省是相当可观的。

二、横向对比:性价比如何?

我们也把妈咪保贝爱常在B款和市面的热门少儿重疾险,大黄蜂16号旗舰版、青云卫6号、达尔文宝贝计划12号放在一起对比了,来看看哪款性价比更高:

0

1

基础保障责任对比

-

重疾数量:青云卫6号(137种)>妈咪宝贝B款(135种)>大黄蜂16号(125种)>达尔文宝贝12号(117种),但重疾种类对保障没什么影响(28种高发重疾覆盖均齐全)

-

中症/轻症:都是中症赔付60%保额,轻症赔付30%保额;青云卫6号的赔付次数略严格,其它产品都是中轻症共享6次赔付次数

-

少儿特定/罕见疾病:都是20种特定疾病和20种罕见疾病,大黄蜂16号旗舰版和妈咪宝贝爱常在B款的特定疾病额外赔付130%,是最高的;大黄蜂16号旗舰版的罕见疾病最高赔付210%,是最高的

-

特色责任:四款产品各有特色,可根据自己需求选择

0

2

可选责任对比

-

疾病关爱金:都是60岁前额外赔,重疾、轻症青云卫6号赔付比例最高;中症达尔文宝贝计划12号赔付比例最高

-

重疾多次赔:青云卫6号赔付比例最高,依次赔付130%/150%/170%基本保额

-

癌症多次赔:前三次四款规则一致(间隔期、赔付比例),无本质差异;大黄蜂16号旗舰版和达尔文宝贝计划12号可以无限次赔付

-

身故责任、投保人豁免:四款产品没什么区别

-

特色可选责任:四款产品各有千秋,可以根据自己的需求自由选择

0

3

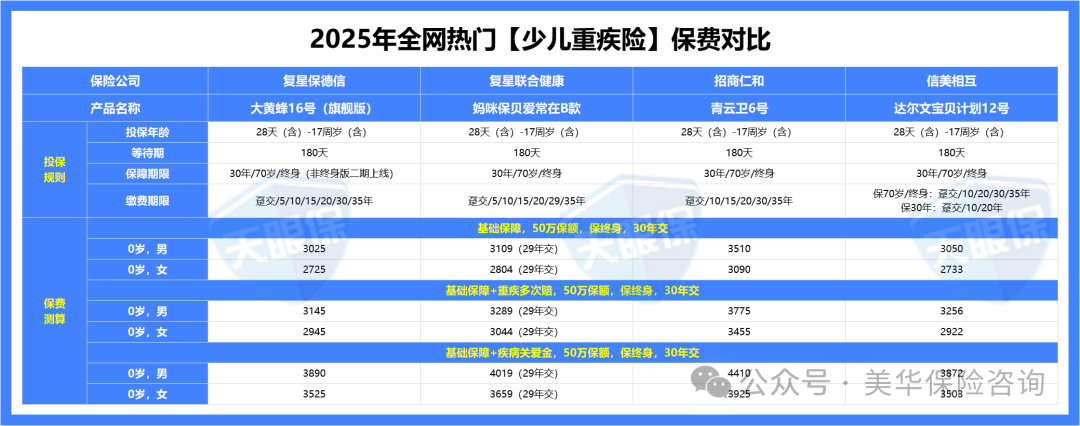

保费水平对比

保费是性价比的“最终锚点”,以0岁男宝、50万保额、30年交为例,分“基础责任”、“基础+重疾多次”和“基础+癌症多次”三种方案测算:

可以看到,无论是基础保障,还是额外附加可选责任,妈咪宝贝爱常在B款的价格都是最低的。

0

4

综合性价比总结

看完对比之后,我给大家做个总结:

① 预算不高,想先买一份保30年的

达尔文宝贝计划12号 0 岁投保的价格最便宜,50 万保额只要 677 块,每年多加一百来块,30 岁前得轻症/中症/重疾住院了,每个月还能额外赔一笔钱。

如果宝宝超过 2 岁,选 大黄蜂 16 号(全能版)的价格会更便宜,少儿特疾比达尔文多赔 10 万,确诊中症/重疾能拿回已经交的保费。

②想直接买一份保终身的,一劳永逸

妈咪保贝爱常在 B 款 保终身性价比也不错,比其他产品少交一年保费,少儿特疾能赔更多,还可以附加一般医疗保险金,看病买药都能用。

大黄蜂 16 号(旗舰版)每年保费比较便宜,对先天性疾病、特定传染病保障更全面,重疾、特疾多次赔只要加 100 多,很值得考虑。

想选大公司产品的话,可以看看 青云卫 6 号,保障也很全面。

三、写在最后

从“国民级IP”的经典传承,到“天花板级”的全面升级,妈咪保贝爱常在B款用五大核心优势证明:给孩子买重疾险,从来不是“选便宜的”,而是“选对的、选能兜底的”。

事实上,给孩子配置重疾险的本质,是用今天的确定性,对抗未来的不确定性。

妈咪保贝爱常在B款的价值,不仅在于条款上的数字,更在于它读懂了家长的“怕”——怕孩子生病时钱不够,怕保障落空时悔不及,怕选错产品走弯路。

所以它把“责任”刻进每一个细节:从打破180天限制到移植金无间隔期,从0免赔医疗到29年交费,每一项设计都在说:“你的顾虑,我替你想到了。”

当然,没有完美的产品,只有最适合的选择。

-

如果预算有限想先保30年,达尔文宝贝计划12号的极致低价能满足短期高杠杆需求;

-

若偏爱大公司服务,青云卫6号的品牌力更让人安心;

-

若看重先天性疾病等特殊保障,大黄蜂16号旗舰版也有独特优势。

但如果你想要“一份保单覆盖终身高发风险+日常医疗+高性价比”的综合方案,妈咪保贝爱常在B款无疑是当前市场的“优解”。

育儿之路从无坦途,但至少我们可以为孩子多备一把“保护伞”。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!

相关阅读