微信客服

微信客服

开门红产品测评 | 太平人寿国威一号,值不值得入手?

第四期储蓄险深度测评来啦!这次聚焦太平人寿热门产品:国威一号,带大家扒透它的真实面貌。

文章依旧两大核心板块:

第一部分,拆解国威一号的产品细节、收益真相,不玩文字游戏,只讲实在信息;

第二部分,就是与分红型产品息息相关的保司实力。

必须提醒大家看到最后!过往测评过中国人寿鑫鸿福养老年金、平安御享金越、太平洋盛世鸿运御享版等这几款产品后,已经帮上百位客户做了专属对比,不少朋友通过精准测评避开了低收益陷阱,成功锁定大公司高性价比产品,前后收益差最高能达十几万!

那废话不多数,我们直接进入正题:

一、国威一号详细剖析

太平人寿国威一号的投保规则设置得比较灵活,能适配不同年龄段和缴费需求的人群。

从投保年龄来看,出生满28日起,男性最高可至 63 岁,女性投保年龄放宽至 67 岁,覆盖了从孩童到中老年的广泛群体。

在交费期限上,它提供了趸交、3/5/10/20年交多种选择,年交最低门槛5000元起,同时,产品还支持月缴模式,最低每月仅需投入500元,门槛是非常亲民的。

那我们再来看看收益表现,国威一号是一款分红型增额寿,保底利率是1.75%,演示利率是3.5%;还支持附加万能账户,在收益方面主要分为三部分:保底、分红、万能;

为了方便大家更直观的了解,下面我以30岁女性,年交20万交3年为例,将保底收益和分红实现率为100%的预期收益演示如下:

在保底收益方面:在保单第10年时账户现金价值超过已交保费,达到回本状态,此时账户现价为601340;在被保人60岁时,账户现金价值为847340,折合IRR为1.2%;在被保人80岁时,账户现金价值为1198780,已经近乎为本金的两倍了,此时折合IRR为1.42%;

在长期持有下,IRR可以达到1.53%,在预定利率为1.75%的前提下,是有一定差距的;

在分红收益方面:叠加分红收益后,产品回本速度有明显变化,在保单第7年时就已经回本了,此时账户现价为613802;

在被保人60岁时,账户现金价值为1199935,已经约为本金的两倍,比保底收益翻倍速度提前了20年,折合IRR为2.43%;

在被保人80岁时,账户现金价值为2156669,约为本金的四倍,折合IRR为2.64%。

但看现金价值的收益表现,可能感觉是翻2倍、翻4倍等等,感觉收益很高;我们再来看“照妖镜”IRR;分红收益长期持有下,IRR为2.76%,和宣传的3%+收益还是有差距的。

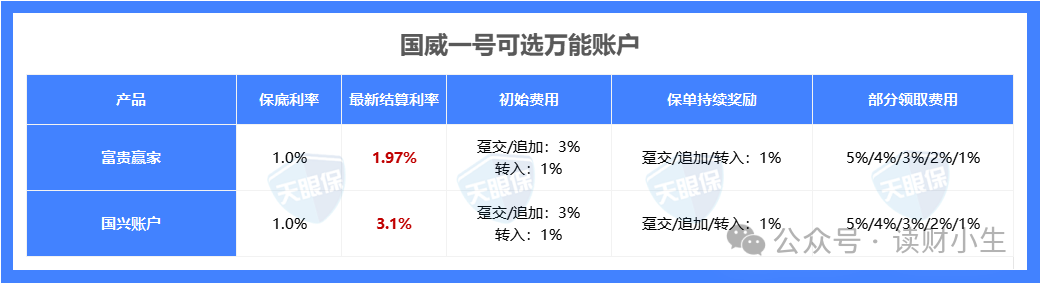

综上,除了上述收益表现外,国威一号还支持附加万能账户,可选万能账户为:富贵赢家、国兴账户两款,可选择其中一款万能账户进行附加,下面将两款万能账户的数据分析如下:

两款万能账户的保底利率均为1%,而在结算利率的差距是比较大的;富贵赢家结算利率仅为1.97%,而国兴账户的结算利率为3.1%,是目前万能账户市场中的基础水准。

两款万能账户在初始费用方面趸交/追加3%,转入1%,而保单持续奖励仅趸交/追加/转入的1%;部分领取费用可以说是目前最高的5%/4%/3%/2%/1%。

对于看重万能账户的朋友,可以结合自身实际需求来选择。

了解过分红险的朋友都知道,分红部分的收益是不确定的,不保证的;

而上述我们演示收益时,分红实现率为100%时的收益表现,属于是在乐观情况下,而产品实际本身能不能达到图中的收益,就要看其保司给不给力。

我们接着往下看:

二、保司实力汇总

太平人寿也是我们熟知的“老七家”之一,大部分人对其的了解是大公司、线下网点多,但这些表现的信息并不足以代表这家保险公司经营的好。

而直观了解保司实力,切实与我们收益挂钩的主要从股东背景、偿付能力、投资情况以及分红实现率等几个方面来看。

我将太平人寿的数据汇总如下:

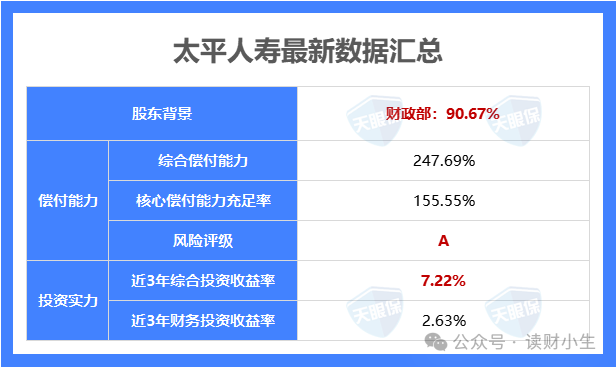

股东背景:财政部主要控股,比例高达90.67%,妥投的国资背景,这硬核背景相信不用我多说了。

偿付能力:太平人寿在2025年第3季度最新披露的核心偿付率为155.55%,综合偿付率为247.69%,最新的风险评级为A级,综合表现也是完全符合监管给出的标准。

投资实力:太平人寿近3年综合投资收益率为7.22%,近3年财务投资收益率为2.63%,这么看下来,综合投资收益率是非常突出的。

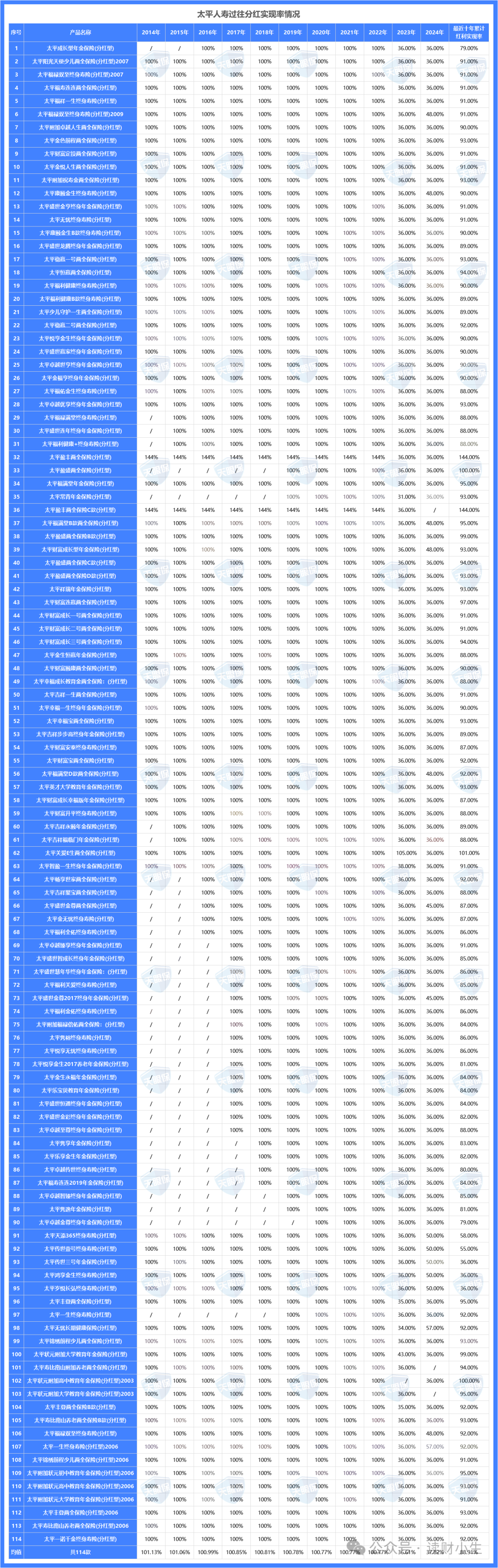

分红实现率:在入手分红产品前要格外的关注的数据,能直观反映公司履行分红承诺的实际能力与政策意愿,实现率长期表现良好,是公司投资实力与分红稳健性的重要信号,也意味着未来的表现更值得期待。

太平人寿共公布了2014年至2024年的分红实现率,累计公布产品共114款,详细数据列举如下:

可以看出,在2023年监管实施“限高”政策之前的九年(2014-2022年),太平人寿几乎全部产品的分红实现率均精准维持在100%,仅有两款产品为144%。

而自2023年“限高”政策实施后,太平人寿近两年几乎所有产品的达成率均统一维持在36%。

限高的影响在数据表现下更为直观了。

写在最后

总的来说,太平人寿作为实力雄厚的险企,其推出的国威一号在投保规则和长期规划属性上有着明确的定位。

经过上述分析,相信大家已经形成了初步认知。

保险 “开门红” 产品扎堆,现场推介的氛围容易让人忽略自身真实需求,冲动投保后反悔退保的情况并不少见。

因此,越是产品集中推出的阶段,越需要保持理性,从自身的储蓄目标、缴费能力等实际情况出发做选择。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!