微信客服

微信客服

行业首家!神仙保司晒近20年分红实现率,平均高达110%!

我们都知道,看一家公司的分红险好不好,短期数据仅供参考,长期实现率才是王道;

但“长期”到底有多长?一年三年,还是十年八年?

就在最近,中意人寿重新定义了“长期”的标准,也给了市场一个震撼的答案:他们直接披露了自2005年-2024年,长达近20年的分红实现率数据;

这可是唯一一家敢一口气晒20年分红成绩单的!!

而且平均实现率达到了110%,这相当于承诺分给大家100元,实际能分到手110元;

这无异于在行业中投下了一颗“深水炸弹”。它打破了行业仅展示短期良好数据的惯例,选择用近乎严苛的长期视角,接受市场和时间的审判。

这份底气从何而来?今天我们便一探究竟。

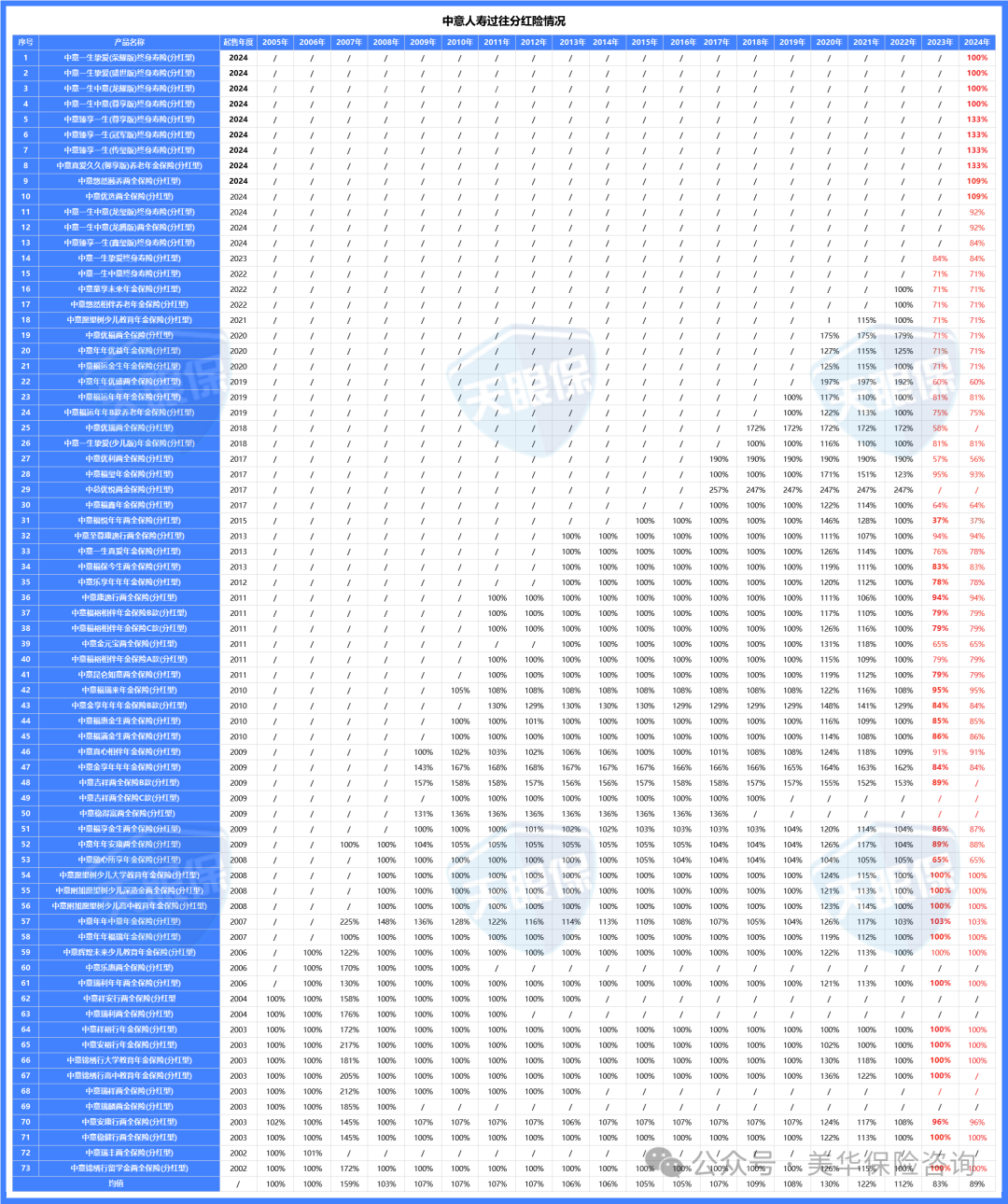

一、中意人寿过往分红实现率

中意人寿2002年成立,却直接披露了2005年到2024年的数据,直接自揭老底;

有着前所未有的时间跨度和透明度!

注:2024年分红实现率适用于保单周年日在2025年1月1日~2025年12月31日的保单,其他年份同理。

0

1

连续18年,兑现率100%+

从2007年到2024年,中意人寿连续18年所有分红险产品的实现率均超过100%。

这意味着,在这18年间,它对客户的每一份分红承诺都不仅兑现,而且多有超额。

这种持续性的稳定表现,在波动剧烈的经济环境中极为难得。

0

2

更令人惊叹的是,有6款产品自上市以来,连续20年每年分红实现率都达到或超过100%,真正做到了“全程无短板”。

例如,中意祥裕行年金保险等产品,历经2008年全球金融危机、2015年股灾、2020年疫情等多次市场考验,依然保持了惊人的稳定性。

其中,中意优悦两全保险甚至曾连续5年实现率超过240%,展现了极强的盈利潜力。

0

3

逆势突破“限高令”,彰显硬实力

在行业受“限高令”影响,2024年多数公司分红实现率徘徊在50%左右的背景下:

中意人寿依然有13款产品突破100%,2025年更是有22款产品突破,平均实现率分别达到83.3%和89%;

连续两年成为业内少数成功突破限制的“优等生”,其底层投资能力和风控实力可见一斑。

0

4

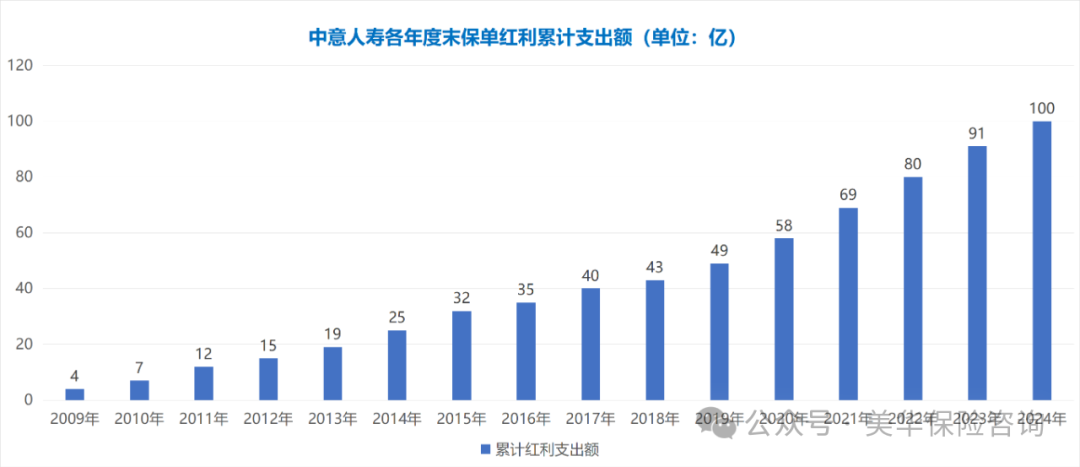

累计分红超百亿,与客户共享成果

据官方数据统计,从2009年至2024年,中意人寿累计的保单红利支出已超过百亿元。

这不仅是冰冷的数字,更是其与客户共享经营成果、践行“长期合伙人”理念的最直接证明。

二、中意人寿凭什么能这么牛?

一份持续20年的优秀成绩单,绝非偶然。背后是中意人寿在股东背景、投资能力、风险管理三大支柱上的深厚积淀。

0

1

强强联手的股东背景

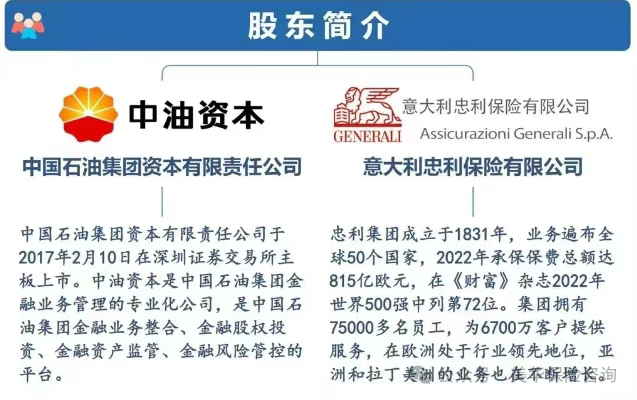

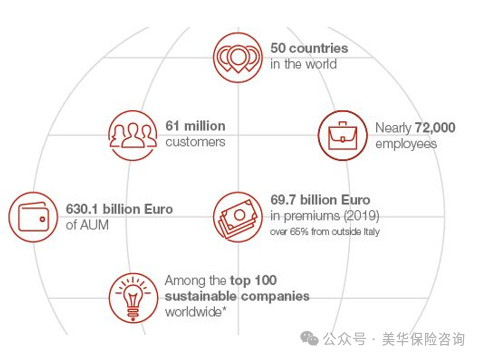

中意人寿是中国加入WTO后首家中外合资的保险公司,中意人寿的股东阵容堪称“保险界的复联”;

中方股东为中国石油天然气集团公司,就是大名鼎鼎的中石油,属于中央直接管理的国有特大型央企,也是全球主要的油气生产商和供应商之一;

2016年,中油资本成功登陆A股市场,位列深交所上市公司前5名,成为央企中金融牌照最齐全、规模最大、竞争力最强的全方位综合性金融业务公司;

2021年位列世界500强第4位,历史连续15年位列财富世界五百强前十,总资产超过1万亿元!

外方股东为意大利忠利集团,成立于1831年,至今已有194年的历史,是欧洲第三大保险集团,曾连续10年为中国“长征”系列火箭提供再保险服务;

在全球50多个国家拥有近100家保险及金融分支机构,超过75000名员工,为6700万客户提供专业化服务,是目前世界上最主要的全球保险及金融服务提供者之一;

连续29年上榜财富杂志世界500强,并被麻省理工学院评为全球最出名的50家公司之一,特别要说的是,忠利集团已经持续分红超过160年;

由中石油来奠定这家公司的基调,再由忠利保险提供保险业发展的清晰路径;所谓大树下面好乘凉,股东对于保险公司发展不言而喻。

0

2

卓越的投资能力

分红险的收益,最终都来源于保险公司的投资收入,而中意人寿的投资能力,在业内一直有很好的口碑;

中意人寿2013年成立了自己的资产管理公司——中意资产,他又被称之为“投资界的御林军”;

根据官方披露信息显示:截至目前,中国一共有人身险公司93家、财产险公司86家,但真正做好资产管理的公司仅有31家,其中就有中意资产:

中意资产的投资范围广、管理能力和资质都是全能型的,且近8年时间都在高速发展中:

在中国保险资产管理协会定期公布的行业大数据中,中意资产连续多年基础设施、不动产项目等级注册数量及规模位列前10;

曾参与投资过中石油西一二线股权投资计划、中国最赚钱的铁路——京沪高铁,还有蓉欧快铁成都国际铁路港等国家级基建项目等;

甚至连债权都拿下了:

-

2013年获得基础设施债权计划投资牌照;

-

2014年获得不动产债权计划投资牌照;

-

2018年获得资产证券化创新能力备案。

基本就是全牌照运营,而这使得中意资产拥有了为企业客户和金融机构客户设计各种创新型市场融资方案的专业能力!

而且,中意人寿的投资策略非常聪明,核心就两点:“稳”字当头,再求“赢”面;

它给自己装上了重重的“压舱石”——国债、金融债券等固收类资产;

只要国家不倒闭,这笔收益就是超级稳的;再加上现在利率下行,而中意人寿早在之前就用“长期锁定的合同”抱紧了一堆利息更高的“超级定期存款”;

这就好比您在银行利息还是5%的时候,存了一笔20年都不变的5%定期,而现在新存钱的人只能拿到1.3%的利息;您这笔资产就变成了人人羡慕的“香饽饽”,是稳定收益的绝对核心。

在此基础上,再根据风向调整“船帆”——股票、基金等权益投资;

当市场行情好的时候,这部分投资就能赚到更多的钱,大大提高自己的投资收益率;再加上分散投资,并时刻根据风向变化精准调整;这样既能抓住机会,又能分散风险。

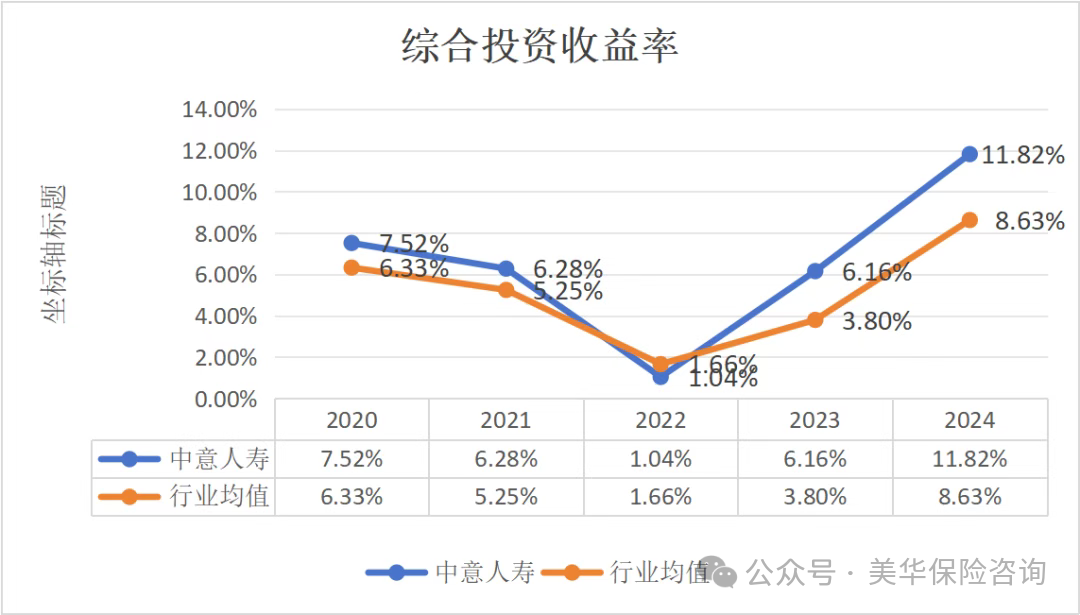

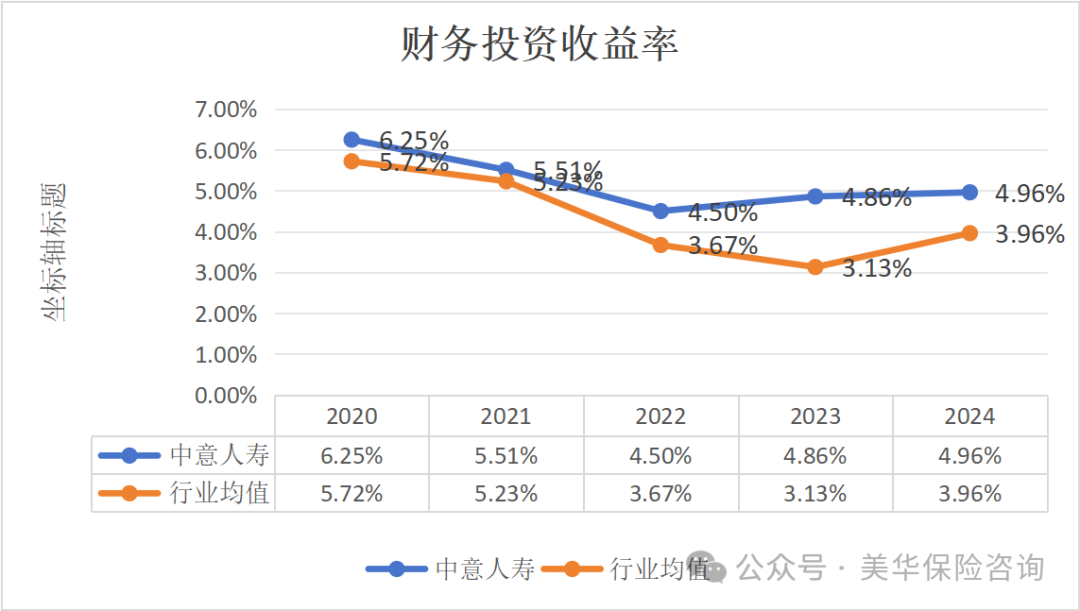

结果如何,我们拿数据说话,这是中意人寿2020~2024年综合投资收益率、财务投资收益率情况:

可以看出,中意人寿的投资收益,几乎全部是远超行业标准、甚至名列前茅的;

注:综合投资收益率是按照市值计入的,包含了浮盈、浮亏,对长期分红能力有更好的参考价值;

财务投资收益率是按“落袋为安”的利润计入,所以对短期的分红有更强的参考价值。

综上所述,正是这两大支柱的协同发力,共同铸就了中意人寿分红险“说到做到,甚至超额完成”的金字招牌;也让您手中的保单,不仅仅是一纸合同,更是一份穿越经济周期、值得托付的长期承诺。

0

4

审慎的风险管理

保险公司的稳健性是分红的保障。

中意人寿的偿付能力充足率持续远超监管要求,风险综合评级长期维持在AA或AAA的最高等级,这在全行业90多家寿险公司中凤毛麟角。

此外,分红险特有的 “平滑机制” 也功不可没。

在市场好的年份,保险公司会将部分盈余存入“分红特储账户”;在市场不佳的年份,则用特储账户的资金来弥补当期收益的不足,从而平滑不同年份的分红水平,为客户提供更稳定的分红体验。

中意人寿近十几年持续、稳定的分红支出占比,正是平滑机制有效运行的体现。

三、如何挑选靠谱的分红险?

购买分红险,我们本质上是在与保险公司进行一场长达数十年的“合作”。

因此,不能只看销售人员演示的、充满假设的收益数字,而应从以下五个维度进行深入考察,做出明智决策。

0

1

深挖过往分红实现率

这是评估一家保险公司分红能力最直接、最重要的指标。 其重要性体现在“长度”、“广度”和“稳定性”上。

① 看长度:长期数据优于短期数据

短期数据(1-3年):可能受单一市场行情影响,有较大的偶然性,参考价值有限。

长期数据(5年、10年甚至更长):更能体现一家公司穿越经济周期的能力。正如中意人寿敢于公布近20年的数据,这种长期且稳定的优秀表现,其说服力远胜于某一年的高光时刻。

一家公司如果只能提供很短期的数据,就需要保持警惕。

② 看广度:整体表现优于个别产品

不仅要关注你打算购买的那款产品的历史实现率,更要看这家公司所有分红险产品的平均实现率。

如果只有一两款“明星产品”表现好,其他产品表现平平甚至不佳,说明其分红稳定性可能存在问题。

像中意人寿这样,连续18年所有产品实现率超100%,证明了其强大的整体运营和分红能力。

③ 看稳定性:平稳兑现优于大起大落

分红险是长期规划,我们需要的是“稳”,而不是“赌”。

一家公司在牛市实现率高达200%,但在熊市却跌至50%,这不如一家公司常年稳定在100%-110%来得可靠。

稳定的实现率说明了公司有成熟的分红策略和平滑机制。

0

2

看保司长期的投资收益率

分红险的红利最终来源于保险公司的投资回报。因此,了解其投资团队和策略至关重要。

① 投资团队:是否拥有专业的资产管理公司?中意资产这样的“嫡系”团队,在决策效率和专业度上往往更有优势。

② 投资策略与资产配置:偏向激进还是稳健?

稳健型公司通常将大部分资产配置于债券、存款等固定收益类资产,并参与国家大型基建项目等,追求长期稳定回报。

例如中意人寿的资产配置中,固收类占比极高,权益类(股票等)占比很低,这符合其“稳”字当头的特点。

③ 投资业绩:关注其长期的平均投资收益率和综合投资收益率。一个长期投资业绩优异且稳定的公司,未来实现较好分红的概率更高。

0

3

看股东实力和经营稳健性

分红型保险是长期的承诺,公司的“家世”和“健康状况”至关重要。

① 股东背景:强大的股东能提供资本、资源和管理经验上的支持。

例如,中意人寿的中外方股东均为世界500强,中方股东提供深厚的本土资源和信誉背书,外方股东则带来逾百年的国际保险经验和风控技术。

这种“强强联合”的股东结构,为公司长期稳健经营提供了坚实基础。

② 风险综合评级:最好持续为A类或以上(如AA、AAA)。

中意人寿长期保持AA/AAA评级,这通常是其内部监管评级也处于1-3级(优秀级别)的间接证明,而高监管评级意味着其在分红政策上可能拥有更大空间。

0

4

理性看待产品收益

在了解了公司之后,最终还是要落到具体产品上;

① 保底收益:这是写入合同、100%确定的收益部分,是你的“底牌”。无论未来投资情况如何,这部分收益雷打不动。

目前市场上的分红险,保证利率通常在1.5%-1.75%左右。

② 演示收益:这是基于假设(如演示利率)计算出的非保证收益,其最终实现多少,取决于未来的实际分红情况。

注意:切勿将演示收益当作承诺。

正确的态度是,将保证利益作为你的心理底线,而将历史分红实现率作为评估预期收益可能性的重要参考。

例如,基于中意人寿过往110%的平均实现率,可以对其新品达成演示收益抱有更理性的信心。

通过这套系统性的方法,相信你就能挑选到最优秀的分红险,更有把握地为自己选择一份能真正陪伴财富稳健增长的长期规划。

四、写在最后

说了这么多,大家也能发现,选择一款优质的分红险,不仅仅是选择一家公司,更是在当前经济周期下,一种明智的资产配置思路。

2024年寿险行业分红险产品的客户收益率平均值为3.2%,高于银行理财产品2.65%的加权收益率。这已是分红险产品连续第五年跑赢银行理财产品。

与传统的银行理财产品相比,分红型保险产品具有独特优势:

一是长期权益配置能力,保险公司凭借负债端久期长、现金流稳定的特点,可以更从容地配置于权益类资产;

二是"半刚兑"特征,通过"预定利率+浮动收益"的模式,下有保底,上不封顶,既保证了基础收益安全垫,又提供了潜在增值空间。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!