2019年,鹤岗,因为白菜房价走红网络,便宜的,2万块钱就能买下一套房,当时,身边朋友们都在调侃,我要去鹤岗,调侃归调侃,在当时,我身边绝大多数朋友,都是一门心思要留在魔都的

2019年,鹤岗,因为“白菜房价”走红网络,便宜的,2万块钱就能买下一套房,当时,身边朋友们都在调侃,“我要去鹤岗”……,调侃归调侃,在当时,我身边绝大多数朋友,都是一门心思要留在“魔都”的~

然而,到了2025年的今天,我发现很多朋友,似乎都“觉醒”了!

毕竟,手头500万,在上海只能买一套“蜗居”,附赠要做一辈子“牛马”,而回到老家,100多万就可以在城区买到宽敞大别墅,多的钱,也完全足够自己从40岁开始彻底躺平了,很多朋友直呼,“卷”不动了,也不想“卷”了……

虽然,每个人追求的生活不一样,有的朋友喜欢松弛,想要更早躺平;有的朋友喜欢挑战,想要不断攀登高峰。

但是,不可否认的是,现在的人,对自己的养老问题,越来越重视了~,三文身边,就不乏这两类人:

-

一类人:担心养老钱不够用,早早开始储备了,社保不够,商保来凑,就盼着退休即享福

-

还有一类人:才二三十来岁,就已经开始计划40岁提前退休的事情了

当然说到规划养老金,绕不开的工具,就是年金险了!但,年金险形态复杂,真正研究明白的朋友,却是少之又少,所以,今天,三文想用大白话,和大家一起来唠一唠,年金险,究竟是怎么回事儿?

年金险,听过的人很多,但,真正理解的人,却是少之又少

那,什么是年金险呢?我特意搜了一下“百度百科”,解释如下:

用大白话来说,就是现在我们每年交钱,到了一定时间,保险公司定期给我们给钱的保险,就是年金保险。

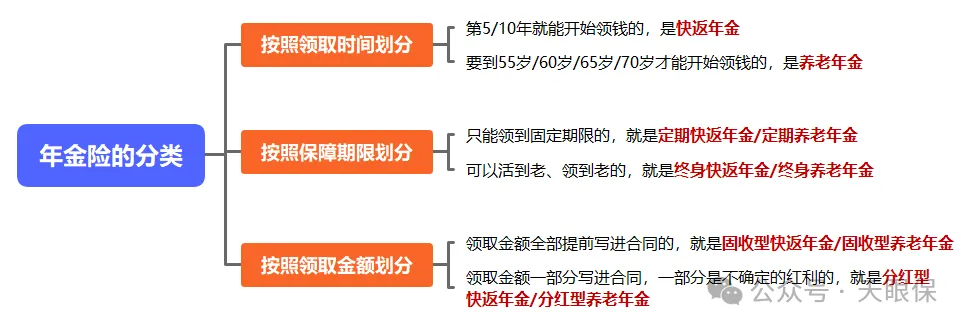

那,年金保险,有哪些分类呢?三文一张图给你讲清楚:

-

快返年金,因为领取时间更早,所以,适合有提前退休需求的朋友配置,但,因为领的越早,每年领取金额就越少,所以,更加适合预算比较充足的人群;

-

养老年金,因为领取时间较晚,所以,退休后每年可领取的金额更高,对于绝大多数朋友做养老金规划,还是养老年金更加适合。

至于固收型和分红型,到底该怎么选?就需要结合产品本身特性,和我们自身的风险偏好来决定啦~

想知道年金险,值不值得买?那我们就要先弄清楚,年金险到底有什么优劣势?

年金险,并不是所有人都适合买,有2大致命弱点,没弄清楚前,不建议大家盲目入手

劣势1:流动性差,资金锁定周期长

前面,我们提到了,年金险按照领取时间划分,可以分为快返年金和养老年金。

-

快返年金:流动性相对好一点,第5年就回本,每年定期领取,即便中途急需用钱,也可以退保一次性取出全部本金;

-

养老年金:流动性是非常差的,30岁男性,一次性存100万,要17年才回本,也就是17年内,如果我们有应急需求,要动用资金,那,不仅拿不到收益,还会损失本金。

所以,如果我们没法确保这笔资金是养老金专款专用,中途还可能挪做他用,那就千万别买养老年金保险。

劣势2:收益保守,不适合追求高回报

年金险,整体的收益,都是比较保守的,对于想要高回报的朋友来说,年金险,明显是不适合的!

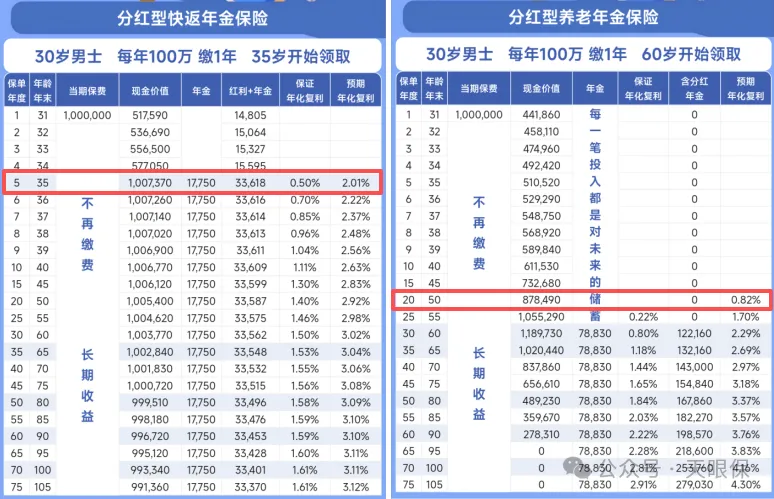

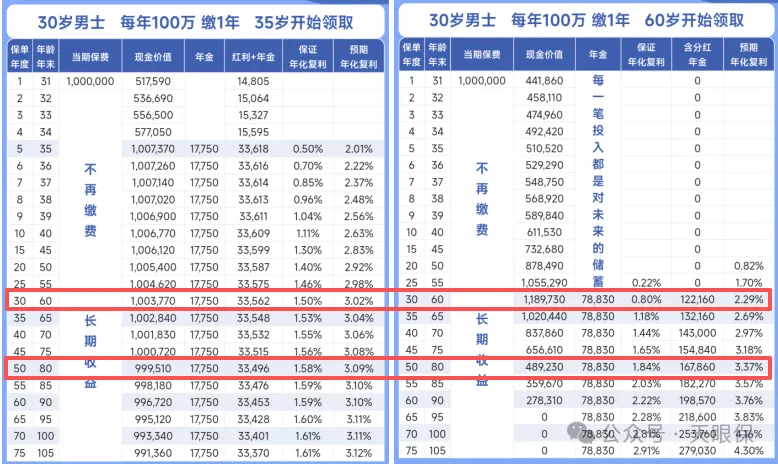

同样,我们来看看,按照30岁男性,一次性存100万,市面上性价比TOP级的快返年金和养老年金,收益表现到底怎么样?

两款,都是分红型年金险,左边是快返年金,右边是养老年金。

快返年金,60岁复利IRR为1.50%;80岁复利IRR为1.58%;

养老年金,60岁复利IRR为0.80%;80岁复利IRR为1.84%;

快返年金,60岁复利IRR为3.02%;80岁复利IRR为3.09%;

养老年金,60岁复利IRR为2.29%;80岁复利IRR为3.37%;

整体来看,快返年金前期收益较高,而养老年金后期收益较高

但,即便是红利实现率为100%,到七八十岁时,复利IRR收益也才刚好突破3%,比起基金、股票,动辄4%-10%的年化收益来说,这个3%,就显得微不足道了~

所以,无论是养老年金,还是快返年金,想要高收益、高回报的朋友,年金险,其实是不适合的!

当然,即便年金险,灵活性差,且没有高回报,但每年买年金险的人,依然不少,当然,这也得益于年金险的3大核心优势:

优势1:安全性高,不用担心暴雷

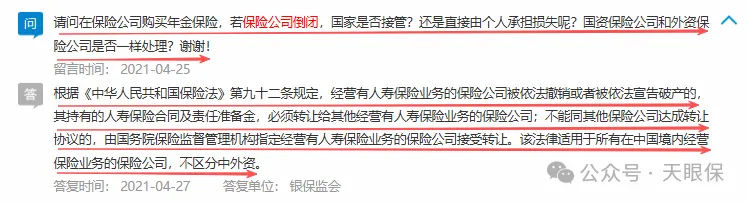

很多朋友买保险,都会担心,保险公司倒闭了怎么办?我们的权益会受到影响吗?

上面,是国家金融监督管理总局——“留言选登”栏目中的答复,所以,对于保险公司倒闭了,我们的权益是否会受到影响,我们是完全不用担心的,法律早有完善的接盘机制,确保我们消费者的权益。

优势2:收益稳健,不会大幅波动

先说固收年金险

以下面的【黑马固收养老年金】为例,50岁,一次性存100万,60岁开始领取:

每年可领57400元,活到老、领到老,不用担心人活着,钱没了

-

70岁时,复利IRR1.73%,平均年化单利1.99%;

-

80岁时,复利IRR2.13%,平均年化单利2.62%;

-

90岁时,复利IRR2.71%,平均年化单利3.63%;

寿命越长,收益越高,虽然不是什么高收益,但,和同样0风险的银行存款、国债相比,却是稳稳的高出了一大截。

再说分红年金险

分红年金险,保证部分的收益也是白纸黑字写进合同的,浮动部分的分红,虽然有波动,但不会影响我们的本金和保底收益。

以下面的【王炸分红养老年金】为例,50岁,一次性存100万,60岁开始领取:

每年保证领取金额为52330元,活到老、领到老,不用担心人活着,钱没了;

同时,还有红利年金,年龄越大,预期每年派发的红利年金越高。

-

70岁,红利年金预计18780元,预期复利IRR为2.41%;

-

80岁,红利年金预计31560元,预期复利IRR为3.22%;

-

90岁,红利年金预计47720元,预期复利IRR为3.96%;

-

和固收年金险相比,就是每年舍弃5000的固定领取金额,可以搏一搏每年8千-8万的红利年金,还是非常有性价比的。

分红型养老年金,其实更像是,是长期可以保本保息的“基金”产品。

保险公司分红账户投资收益好,我们就可以拿到超出预期的收益,投资收益不好,我们的本金和保底收益也不受影响,可以说,下有保底,上有预期。

对于极度厌恶风险的朋友,依然可以选固收年金险,长期收益,虽然比不上基金、股票,但比银行存款、国债都要强;

对于不满足固收收益,想挑战更高收益的朋友来说,分红年金险就再合适不过了,不仅能搏一搏更高的收益,而且,本金和保底收益,都不会有任何风险。

当然,涉及到分红险,红利能拿到多少,是和保险公司投资能力直接相关的,所以,选择到一家分红靠谱的公司,对于红利的稳健性来说,也是至关重要的。

优势3:专款专用,精准规划资金

年金险,除了它的安全性和收益性以外,其实还有很多特有的功能,才是年金险的核心竞争力。比如:

年金险有终身现金流,不管多少岁开始领取,都可以确保我们活到老、领到老!

预算充足的,想提前退休的,适合规划快返年金,第5年就可以开始领取,活到老、领到老;

预算不高,领太早,会担心每年领取金额太少的,也可以选择现在规划,从55岁、60岁开始领取,同样可以活到老、领到老,不用担心人活着、钱没了的情况。

现在就业形势不好,孩子工作不稳定,我们手头有钱,想给子女一辈子的“铁饭碗”,直接给一笔钱,又担心子女不会管理资金,几年就挥霍光的。

那给孩子买一份快返年金,自己做投保人,孩子做被保人,只要孩子活着,每年/每月就可以领取一笔固定的年金,因为我们自己是投保人,所以,孩子没法多领、也没法少领,给孩子一辈子稳稳的“铁饭碗”。

对于资金来源合法的,通过投保人和被保人的合理设计,是可以用年金险,来实现家庭和企业资产债务隔离、婚前财产隔离、婚后赠与隔离,以及定向传承等诉求的,通过年金险,为我们的资金建立一道“防火墙”!

当然,具体设计,因为相对比较复杂,要具体案例具体分析,三文就不在这里赘述了~

总的来说,年金险,虽然灵活性差,但,恰恰可以起到强制储蓄作用,同时,还能防骗、防债、防忽悠~;虽然收益性无法和股票、基金相媲美,但,不在封闭期动用资金,就没有本金亏损风险,保底收益也是有保障的,长期收益也比定期存款、国债表现更优秀。

所以,对于投资经验不足,想要规划养老金、教育金之类的长期资金的,又接受不了本金亏损风险的朋友来说,年金险就再合适不过了!

当然,我们也需要记住:年金险,不是所有产品都值得入手,买错产品=少领几十万。

那,对于适合年金险的人群来说,如何挑选出一款高性价比的年金险呢?

年金险的领取上,其实各大公司,大同小异,基本都是支持按年领取和按月领取,领取方式选定之后,到了约定的时间,都是保险公司直接向我们的银行卡派发年金的,所以,这点不需要做额外关注。

关于挑选年金险,我们核心掌握“三大利益”即可,分别是:生存领取、生存收益、身故利益。

同样缴费金额,同样领取时间,每年/每月领取金额越高越好

比如,下面是我挑选的2款,市场热度很高的分红型养老年金保险,以40岁男性,年交10万,共交5年,60岁领取为例,来看看两款产品领取金额对比:

-

A产品,60岁开始,每年保证领取金额为30805元,活到老、领到老;

-

B产品,60岁开始,每年保证领取金额为19728元,活到老、领到老;

-

A产品,60岁预期可领40066元;70岁预期可领47044元;80岁预期可领55335元;

-

B产品,60岁预期可领25631元;70岁预期可领30046元;80岁预期可领35333元;

无论是保证领取金额,还是预期领取金额,A产品远远高于B产品,所以,生存领取,A产品明显更优秀。

生存收益,是由“领取金额”和“剩余现金价值”,所共同决定的,也就是说:

同样领取金额,领取后,账户剩余现金价值越高,产品的生存收益就是越高的;反之,现金价值差不多的情况下,每年领取金额越高,生存收益也就是越高的。

这两类产品相比,哪款生存收益更高,就需要结合测算复利IRR,来进行比较了。

比如,下面是我挑选的2款,市场热度很高的分红型养老年金保险,以40岁男性,年交20万,共交3年,60岁领取为例,来看看两款产品生存收益的对比:

-

60岁时,A产品预期领取金额为49590元;C产品预期领取金额为50075元

-

70岁时,A产品预期领取金额为58210元;C产品预期领取金额为60426元

-

80岁时,A产品预期领取金额为68450元;C产品预期领取金额为71915元

整体来看,C产品领取金额,比B产品领取金额略高一丢丢,但,整体差距很小

而且,细看,就会发现,A产品,现金价值是持续至90岁的,也就是90岁前,如果不想领取了,都可以选择一次性退保,领取全部剩余价值;而C产品,一旦开始领取,现金价值就降低为“0”,中途想要退保,一分钱也拿不到。

-

A产品:70岁预期复利IRR为2.73%;80岁预期复利IRR为3.30%;90岁预期复利IRR为3.82%;

-

B产品:70岁预期复利IRR为0.04%;80岁预期复利IRR为2.62%;90岁预期复利IRR为3.73%;

所以,两款产品,领取金额差距很小的情况下,A产品明显剩余价值更有优势,所以,A产品性价比更高;

当然,上述对比,是方便大家理解,事实上,因为涉及到分红,我们不能单纯比较预期收益,从产品角度,还要快保证收益的占比;而从公司角度,也要综合考量两家公司的分红实力,才能做出最客观的判断。

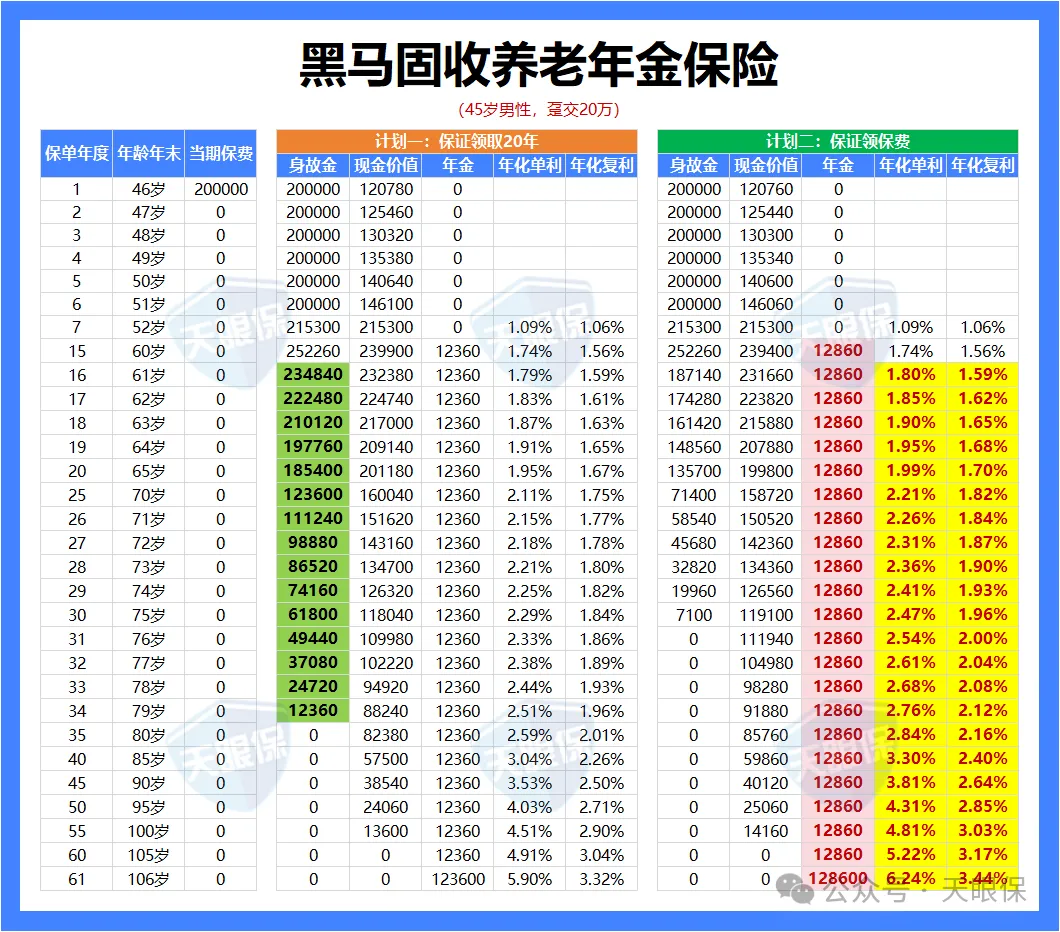

这里,为了方便大家理解,我选择了前面提到的,黑马固收养老年金,也是固收养老年金中,性价比最高的一款产品了,这款产品是有计划一和计划二两个版本的。

以45岁男性,每年存10万,共存3年,60岁领取为例,看看两款产品的身故责任差距:

-

计划一(左图),60岁开始,每年领取17520元;

-

计划二(右图),60岁开始,每年领取18100元;

-

计划一(左图),保证领取20年,如果62岁,刚领2年,不幸身故,那家人可以一次性获得18年x17520元赔付,共315360元;70岁不幸身故,家人可一次性获得175200元赔付;

-

计划二(右图),身故保证领保费,同样,62岁,刚领2年,不幸身故,那保险公司会把未领完的保费30万-18100元x2年=263800元;70岁身故,可返还剩余未领保费119000元。

所以,像黑马固收养老年金这款,生存领取金额差距不大,领取后,剩余现金价值差距也不大的情况下,就会更加建议大家,优先选择身故责任更好的计划。

所以,对于黑马固收养老年金这款产品来说,计划一和计划二,生存领取金额差距极小、生存收益差距极小,计划一身故责任明显比计划二身故责任好,所以,更加建议选择计划一。

关于年金险产品的挑选上,核心就是看上述3个利益啦,当然,在多款高性价比产品的对比中,往往会发现,生存领取、生存收益和身故利益,基本属于不可能三角,没有任何一款产品,3个利益表现都是行业顶尖的,所以,从产品角度,我们也需要做一些取舍。

① 更加注重生存领取的朋友,建议把生存领取金额排到第一位;

② 担心中途有可能需要动用资金的,建议把生存收益排到第一位;

③ 考虑身故传承,担心自己身故早的,可以兼顾考虑身故利益。

当然,上面的标准,仅限于从产品维度来挑选,事实上,目前全网的产品中,分红型年金险的竞争力,远远大于固收型年金险的竞争力,因为固收收益差距不大,而分红险的收益未来更可期,所以,绝大多数朋友,最终,都会倾向于选分红型年金险。

如果我们看好分红型年金险,那么,除了产品以外,还应该重点关注保险公司的分红能力,包括:

股东背景,有顶流央/国企背景的,有百年外资险企背景的,有世界500强背景的,可重点关注;此外,风险评级常年处于A级的保险公司,也可以重点关注;

另外一方面,也要了解保险公司资管团队的实力,以及投资的大方向

近期红利水平,看24年、25年披露的红利实现率表现,优先选择连续2年破限高令的公司;

综合来讲,对于固收型年金险,看产品的3个利益足够,公司不重要,但对于分红型年金险,既需要关注产品本身的表现,也需要关注公司实力,比如经营是否稳健、投资能力是否优秀、红利数据表现如何;

三文对比了全网上百款的养老年金保险,关于年金险,这里,我给大家推荐3款产品,其中一款,是固收型养老年金,另外两款,是分红型养老年金,3款产品各有优劣势,可以按需选择:

由于当前储蓄险市场,主要有固收型和分红型两大类产品,

-

-

分红型储蓄险:预定利率1.75%,加上分红,有希望突破3%;

相比于固收型储蓄险来说,分红型储蓄险只需要舍弃0.25%的保底,就可以搏一搏1%-1.5%的红利收益,所以,在当前市场,绝大多数朋友,最后都会选择分红型储蓄险。

当然,每个人风险偏好不一样,对于极度厌恶风险,一点收益波动都接受不了的人群,这里,三文也给大家找来了一款,固收养老年金中,收益TOP1的产品——黑马固收年金,分享给大家:

这款产品,有2个计划可选,按照45岁男性一次性存20万:

-

从生存领取来看:计划一每年领取12360元;计划二每年领取12860元;计划二领取金额略高一丢丢;

-

从生存收益来看:70岁,计划一复利IRR为1.75%,平均年化单利2.11%;计划二复利IRR1.82%,平均年化单利2.21%;80岁,计划一复利IRR为2.01%,平均年化单利2.59%;计划二复利IRR2.16%,平均年化单利2.841%;计划二生存收益略高一丢丢

-

从身故利益来看:计划一保证领取20年;计划二保证领剩余保费;计划一身故利益更优秀。

所以,看重生存领取和生存收益的,更适合选择计划二,而看重身故利益的,更适合选择计划一。

但,正常20万,如果按照每年领取1.2万,17年就领完了,77岁后就无钱可领,即便是存银行,按照每年2%的单利来增值,也最多领取到85岁;

而且,就拿当前市场利率环境来讲,大额存单收益率也不过1.5%附近,远远达不到2%,所以,手头有20万,存银行,即便每年只领取1.2万,也是没法活到老、领到老的。

而这款【黑马年金】,无论是计划一,还是计划二,每年领1.2万+,只要中途不退保,都是可以确保活到老、领到老的,不用担心人活着,钱没了!

所以,对于极度厌恶风险的人群来说,即便【黑马年金】没有高收益,也要比银行存款和国债,更适合做养老金规划。

对于极度厌恶风险的朋友来说,前面的【黑马固收年金】,就是目前全网的不二之选了~

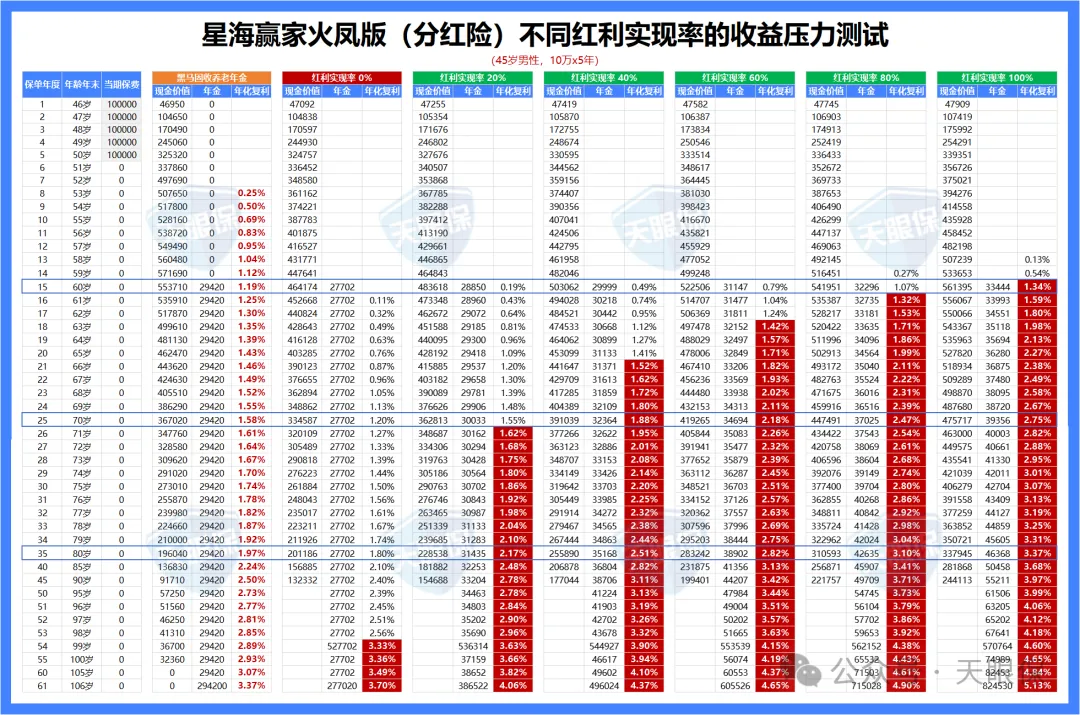

但,对于虽然厌恶风险,不想收益波动,但,又不满足固收年金的收益的朋友,那,星海赢家火凤版,就是绝佳之选了,为什么这么说呢?

星海赢家火凤版,虽然是一款分红型的养老年金,但这款,是目前全网所有分红年金中,保底收益最高的一款,即便红利为0,和前面的【黑马固收年金】相比,固收收益也只相差一丢丢。

为了方便大家更直观的了解,我还特意做了不同红利实现率下,这款产品真实收益的压力测试,具体如下:

不同红利实现率情况下,星海赢家火凤版的压力测试结果如下:

-

红利实现率为0%时,收益整体低于【黑马固收年金】,但80岁复利IRR也有1.81%,收益只差0.17%;

-

红利实现率为20%时,71岁便超越了【黑马固收年金】,80岁复利IRR2.17%;90岁复利IRR2.78%;

-

红利实现率为40%时,66岁便超越了【黑马固收年金】,80岁复利IRR2.51%;90岁复利IRR3.11%;

-

红利实现率为60%时,63岁便超越了【黑马固收年金】,80岁复利IRR2.82%;90岁复利IRR3.42%;

-

红利实现率为80%时,61岁便超越了【黑马固收年金】,80岁复利IRR3.10%;90岁复利IRR3.71%;

-

红利实现率为100%时,60岁便超越了【黑马固收年金】,80岁复利IRR3.37%;90岁复利IRR3.97%;

由于星海赢家火凤版,有着远超其他分红年金险的保底收益,所以,即便是保险公司稍微施舍点红利,都能秒杀全部固收型的养老年金。

所以,对于厌恶风险,不太相信保险公司有实力给到高分红,但,又不满足固收年金险收益的朋友,星海赢家火凤版,可以说是全部分红养老年金中的稳健之选。

前面两款,都是更加推荐比起分红,更关注保底部分收益的人群,而对于真正认可分红险的收益潜力的朋友,三文最最最推荐的,就是幸福到老长寿2.0这款产品了~

固收型年金险,我们核心对比产品即可,而对于一款真正意义上的分红型年金险,到底值不值得买,就不仅要看产品实力,更要看公司综合实力啦~

为什么真正认可分红险的朋友,三文超级推荐的是幸福到老长寿2.0这款产品呢?

中方股东:天津泰达国际控股,天津市国资委牵头背景,旗下控股多家上市公司

外方股东:英国安本集团,精算圈流行着一句名言:世界精算看英国,英国精算看标准。而恒安标准的外方股东就是这句名言的主角了

自2022年一季度,保险行业偿二代二期全面实施开始,截至到目前披露的共13期偿付能力数据报表,其中,13期中,风险评级曾经有过AAA的公司,共有14家保险公司。

而在这14家公司中,有且仅有1家保险公司,连续13年,都保持着 “AAA” 的评级标准,而这家公司,就是恒安标准人寿。

从这个数据来看,可以说,恒安标准人寿经营的稳健性,比市场上任何一家公司,都要强得多。

-

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%

-

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

-

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

不仅如此,恒安标准,更是国内唯一公开披露开业至今,所有分红产品16年以上分红实现率的一家公司;

监管直至22年底,才发文要求各家保险公司,自23年6月30日起,在官网披露自己分红险产品的红利实现率,但恒安标准从2008年经营分红险的第一年开始,就一直自发披露红利实现率,截至目前,已经披露了16年。

不得不说,从分红数据板块,相比于整个行业,恒安标准,真真是做到了无可挑剔。

以40岁男性,一次性交50万为例,60岁开始,每年保障保证领取29690元,同时,每年派发红利,年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%。

第一、这款产品,一旦开始领取,现金价值就降低为 0 ,所以,领取后,就没法退保了,即便退保,也是一分钱也拿不到的,只能每年固定领取,活到老、领到老。

当然,现金价值降低为零,也有隐藏的好处,可以有效规避债务风险、资产分割风险,也可以防骗、防忽悠,任何情况下,我们的养老金都不会被其他人动用,可以确保我们有一辈子源源不断的养老金。

第二、这款产品,精算模型为“预定利率1.5%,演示利率4.25%”,演示利率确实是行业顶尖,但,保底收益是偏低的,所以,看重保底收益,没法接受收益浮动的朋友,这款就建议绕行啦~

恒安标准幸福到老长寿2.0,总结一下,其实就是:股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,从分红险的评判标准来说,说这款为分红年金中的TOP1,一点也不为过。

但,领取后现价就降低为零,同时,保证部分占比不高,核心是看分红部分。

所以,恒安标准幸福到老长寿2.0这款养老年金,更适合专门做养老金储备,不会有退保领现价需求,同时,看好恒安标准的投资实力和分红表现的, 真正认可分红险的朋友,这款就超级适合啦~

微信客服

微信客服