开年新击,全网刷屏的分红型增额终身寿顶流中英人寿福满佳C款,正式官宣全渠道永久停售。 随之落幕的,还有保险产品4.25%演示利率的时代, 接棒的新品演示利率将直接降至3.9%,保底利率也

开年新击,全网刷屏的分红型增额终身寿顶流——中英人寿福满佳C款,正式官宣全渠道永久停售。

随之落幕的,还有保险产品4.25%演示利率的时代,

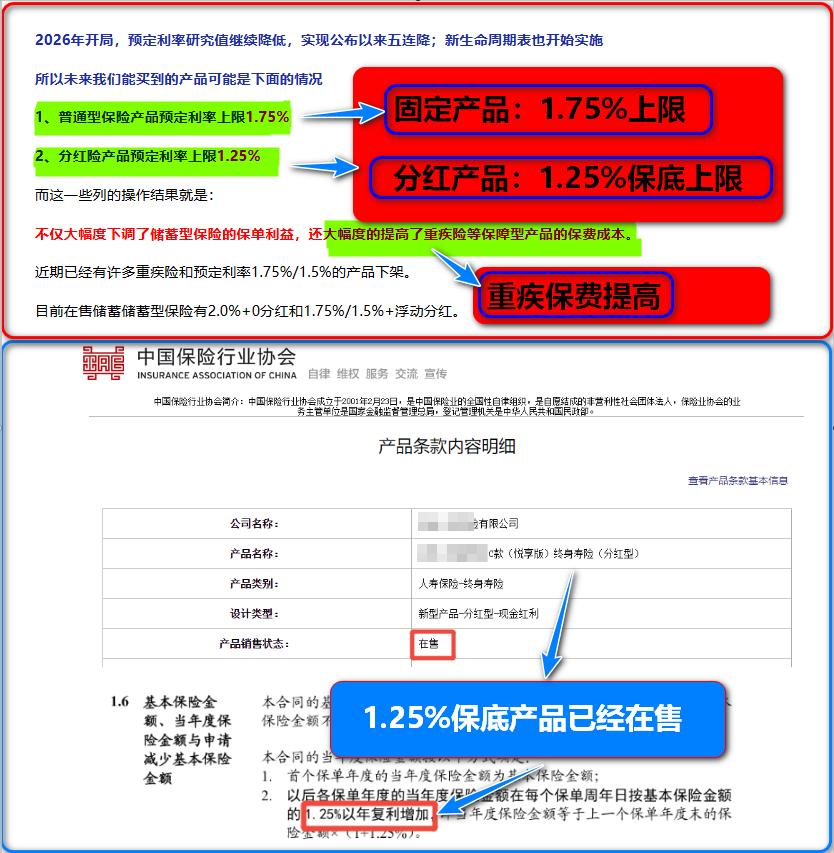

接棒的新品演示利率将直接降至3.9%,保底利率也从1.5%下调至1.25%。

很多人问,为什么偏偏是福满佳C,能在几十上百款增额寿里杀出重围,成为销量和热度双高的爆款?

又为什么,这样的顶流产品,终究逃不过停售的命运?今天一次性给大家说透。

很多人对零点几个百分点的利率下调没概念,我直接给大家算透这笔账:

同样是0岁男宝,趸交20万保费,100%红利实现的前提下,

再看IRR,现在的福满佳C第20年就突破3.0%,最高能达到3.3%;

持有时间越久,差距也就越大,这个就和3年前我让你存3%的银行定期存款;

当时谁也不会预想到3%已经是当下能接触到的天花板了呢?

而这一切的前提,是你能在今天停售前,搭上这趟末班车。

论单维度的极致,福满佳C不是市场上收益最高的,不是股东背景最硬的,也不是分红历史最久的,

但它偏偏成了全网卖得最火的产品,核心原因只有一个:

它太全面了,是普通家庭闭眼入都不会错的全能型选手。

1. 收益能打:长期复利达3%

分红型增额寿的核心,是固定收益写进合同兜底,分红收益靠保司的投资实力兑现。

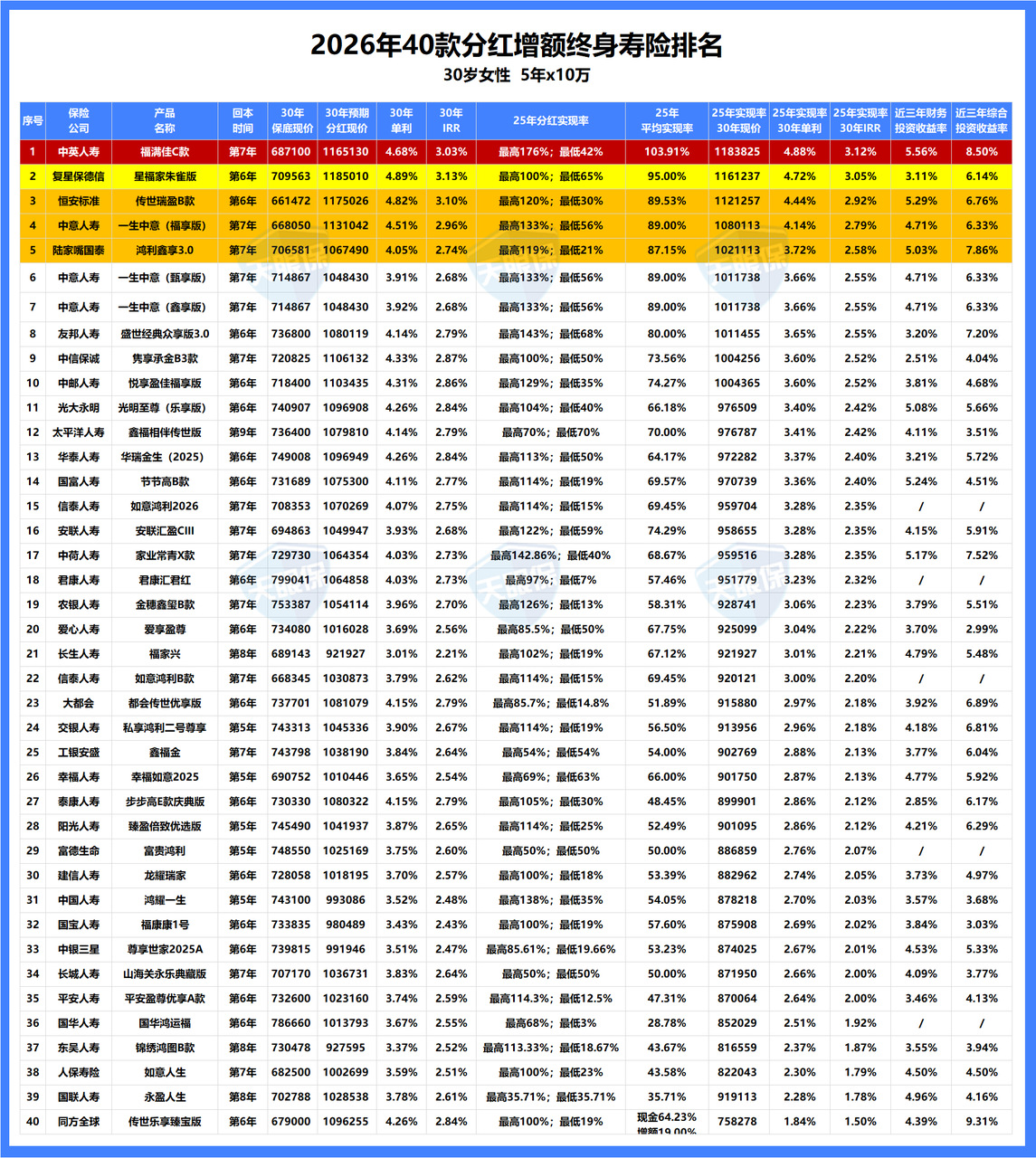

以30岁女性年交10万、交5年为例,福满佳C的表现一骑绝尘:

- 第7年现金价值超过已交保费,快速回本,资金灵活性拉满;

- 第15年,总利益预计达到70.5万元,年化复利约2.67%;

- 第26年,总利益突破101.9万元,实现本金翻倍;

哪怕分红打对折,第30年总利益仍有92.6万元,复利约2.22%,依然跑赢绝大多数同类产品。

放到全市场横向对比,结合保司过往分红实现率测算,福满佳C的综合收益直接登顶。

中英人寿最新平均分红实现率103.91%,近三年平均财务投资收益率5.56%,综合投资收益率8.50%;

2. 股东够硬:央企+百年外资,合资险企的天花板

而福满佳C的股东背景,堪称保险界的“混血贵族”,左手是央企的极致稳健,右手是百年外资的专业操盘。

国资委直管的53家骨干央企之一,连续29年入围《财富》世界500强,

关系着国家粮食安全,是真正“大到不能倒”的企业,给产品的保底收益筑牢了最稳的安全垫。

成立于1696年,拥有329年保险经营历史,是英国最大保险服务商、全球9家“大而不能倒”的保险公司之一,

曾为牛顿、丘吉尔、肯尼迪家族提供保险服务,参与过泰坦尼克号事故理赔,百年沉淀的投资和风控能力,是分红收益的核心底气。

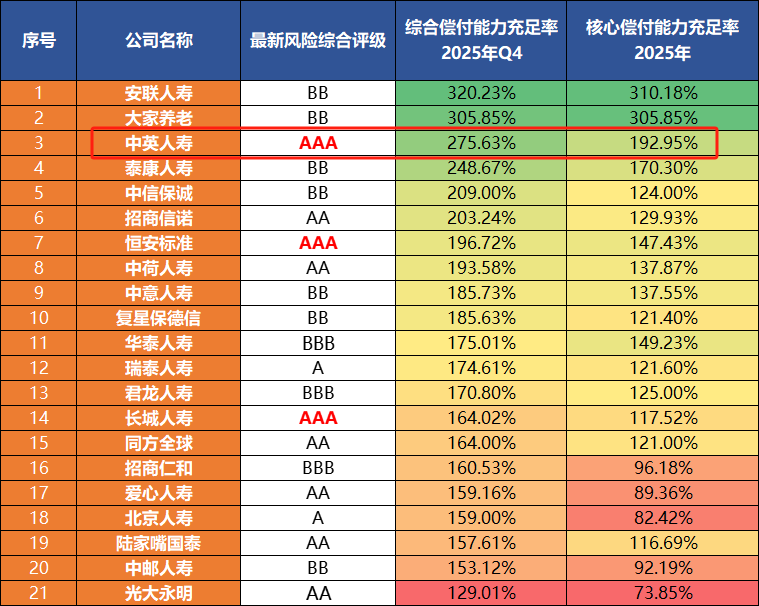

银保监会对保险公司的核心监管红线,是三项硬性指标:

综合偿付能力充足率≥100%,核心偿付能力充足率≥50%,风险综合评级≥B级。

2025年Q4综合偿付能力充足率275.63%,核心偿付能力充足率192.95%,

风险综合评级稳居最高级AAA,自“偿二代”实施以来,连续30多个季度保持A类评级。

这意味着,哪怕遇到极端黑天鹅事件,公司也有充足的资本金完成兑付,给了消费者最足的安全感。

到2025年普通型产品预定利率降至2.0%、分红型降至1.75%,

二十多年间,保险预定利率一路下行,而每一次利率下调,都会伴随一轮优质产品的停售潮。

而是高预期收益时代终结的标志性事件,背后的3个核心真相,每个人都该看清。

1. 监管红线:新规落地,4.25%演示利率已成历史

这波停售最核心的推手,是2026年保险监管新规的落地。

新规明确要求,新报备的保险产品,演示利率上限严格控制在3.9%;

而福满佳C当前的演示利率可达4.25%,保底利率1.5%,已经超出了新规的监管红线。

监管锁死了产品的利益上限,这款产品,注定只能成为绝版。

2. 市场压力:低利率时代,高演示利率产品难以为继

保险公司不是慈善机构,高演示利率的背后,是极高的投资端压力。

当下中国10年期国债收益率已经在1.8%-2.0%区间徘徊,

市场进入“资产荒”时代,保险公司在市场上能获取的无风险收益持续走低。

继续维持4.25%的高水平分红演示,意味着保险公司要承担巨大的投资压力,甚至可能出现费差损。

下架福满佳C,是保险公司在低息环境下,主动规避风险的必然选择。

3. 稀缺性:错过这次,再也没有4.25%的窗口期

福满佳C的下架,从来不是一款产品的消失,而是一个时代的终结。

随着预定利率持续下调,监管对利益演示的上限不断收紧;

这款产品之后,新上市的产品不仅保底利率降至1.25%,连演示利率的上限也被锁死在3.9%。

你错过的,从来不是一款产品,而是未来几十年里,锁定3%以上复利收益的可能性。

今天,福满佳C正式永久停售,4.25%演示利率的增额寿,彻底退出了历史舞台。

在利率持续下行的今天,能锁定长期稳定收益的资产,只会越来越稀缺。

很多人在3.5%的时候嫌低,3.0%的时候观望,2.5%的时候犹豫,等到2.0%的时代来临,

才发现曾经看不上的收益,早已成了再也回不去的高点。

保险是长期家庭财务规划,不是短期投机,买进去容易,中途退保会有不小的损失。

无论什么时候,都不建议大家因为停售焦虑,盲目跟风入手,

只有匹配自己的资金规划、现金流需求的产品,才是真正适合你的好产品。

已经成功上车的朋友,恭喜你,在利率下行的周期里,锁定了一份长期稳定的复利收益;

还没上车的朋友,也不必焦虑,认清趋势,做好规划,才是理财的核心本质。

微信客服

微信客服