微信客服

微信客服

首批1.75%分红增额寿问世,居然比2.0%差了大几十万!

历史总是惊人的相似:

1998年,预定利率8.8%被叫停;

2019年,预定利率4.025%被叫停;

2023年,预定利率3.5%被叫停;

2024年,预定利率3.0%被叫停;

而这个 8 月,利率还在一路下调,预定利率 2.5% 的产品眼看也要和大家说再见了,就连 2.0% 的分红险产品,也即将全面下架!

其实很多时候,计划真的赶不上变化。

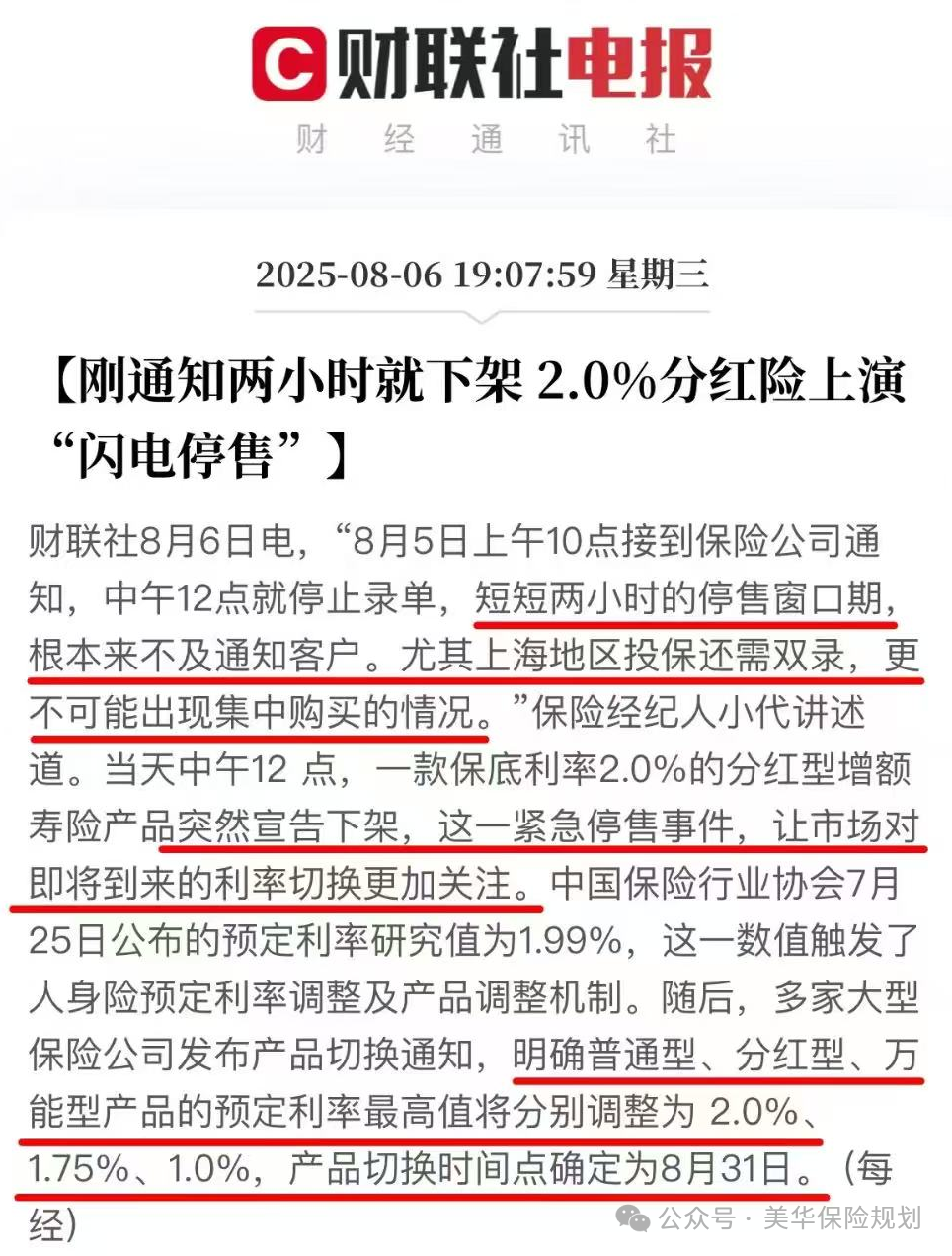

不少好产品根本等不到最后一天再调整下架,因为扛不住市场压力,已经在陆续提前停售了。就像中英人寿的福满佳 2.0,上午 10 点才通知要停售,到 12 点就已经下架了,真的让人有点措手不及。

现在,留给我们考虑的时间只剩最后 10 天了!

而且,保底 1.75% 的首批分红险也已经上线,复星保德信、中意人寿、信泰人寿、华泰人寿都推出了新产品。

从保底 2.0% 降到保底 1.75%,这在收益上到底会有什么变化,咱们一起来好好看看。

首批1.75%增额寿长啥样?

目前市面上保底1.75%的分红型增额寿,已经有几款产品上线了,比如中意人寿的一生中意(鑫享版)、一生挚爱(尊耀版),信泰人寿的福爱传承(迁跃版),还有华泰人寿的华瑞金生。

咱们就拿一生挚爱(尊耀版)为例,来具体看看1.75%的分红增额寿到底是啥样的~

-

投保年龄:出生满7天到66周岁的男性,以及出生满7天到70周岁的女性都能投。女性的投保年龄上限更高,对咱们女性朋友来说更友好。

-

交费方式:有四种选择——一次性交清(趸交),或者分3年、5年、10年交。手头宽裕想快速搞定的,选短期交费就行;想减轻每年压力的,长期交费更合适,能根据自己的资金规划来。

-

起投金额:最低1万就能投,门槛不算高,普通家庭也能负担。如果选5年交,总共最少交5万;10年交的话,总共最少交10万,大家可以根据预算来安排。

-

减保规则:每年最多能减保基本保额的20%,这个比例在现在的增额寿市场里挺常见的。既能保证咱们急用钱时能灵活取点钱,又不会因为短期大量退保影响保险公司,对咱们和保险公司来说都比较合理。

-

其他权益:资金规划的灵活性还不错,除了减保,还能办保单贷款,后期也能把保单转换成年金,多种方式能帮咱们灵活打理资金。

1.75%增额寿表现如何?

新出的 1.75% 增额寿和之前的 2.0% 增额寿比,核心价值没打折扣。

核心保障不变

产品虽然有更新,但和 2.0% 增额寿一样,仍包含身故和全残保障。

真要是遇到不幸,家人能拿到一笔保险金,能帮家里减轻点经济负担;而且这笔钱能按咱们自己的意愿传给指定的人,避免遗产分配的麻烦。

存钱用钱的核心优势不变

和 2.0% 的产品一样,1.75% 增额寿说到底还是个实用的储蓄账户。

保单里的现金价值会按约定利率复利增长,每年有多少钱写得明明白白;急用钱的时候,能减保或者保单贷款取出来;

只要按时交保费、符合合同要求,保险公司就肯定会兑付,不受市场好坏影响,钱能稳稳变多,让人踏实。

不过,两者最明显的差别还是在收益上。

接下来咱们就好好算算,利率降了之后,咱们实际能拿到的钱会有啥变化。

保底收益对比

先说说保底收益。

大家都知道,分红险的收益由保底和分红两部分组成。保底收益是写在合同里的,是咱们肯定能拿到的钱,这部分可得重点关注;

而分红收益是不确定的,分红多与少,全看保险公司的投资能力和分红能力。

咱们先看看这几款产品的保底收益有啥不一样:

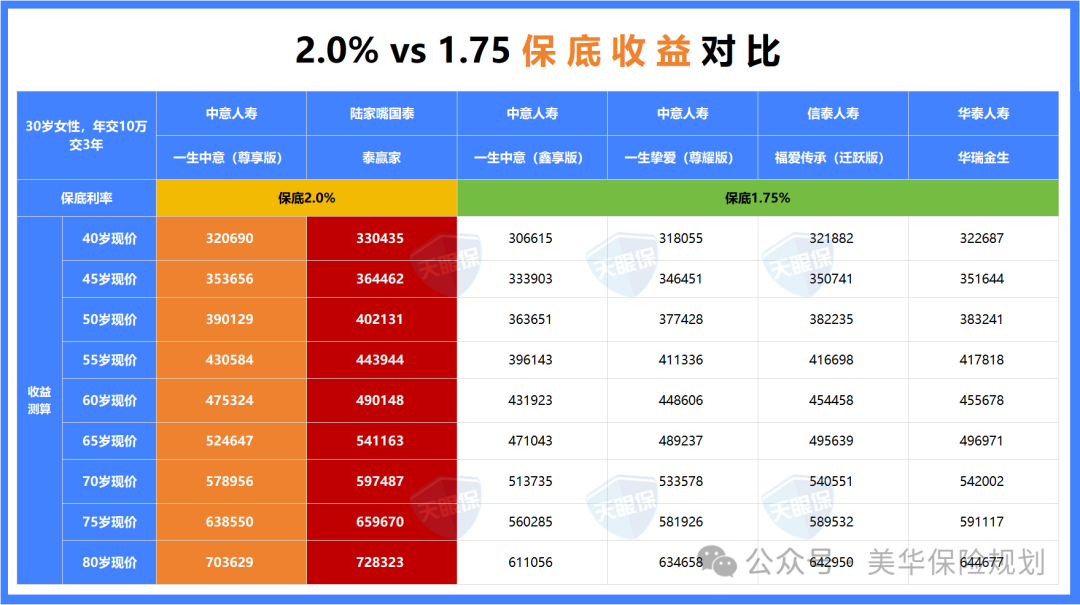

我们以30岁女性,年交10万,交3年为例:

保底2.0%的一生中意(尊享版),第20年的现金价值能达到39万,第30年的现金价值能达到47.5万,第40年的现金价值能达到57.9万;

保底1.75%的一生挚爱(尊耀版),第20年的现金价值能达到37.7万,第30年的现金价值能达到44.9万,第40年的现金价值能达到53.4万;

刚开始差距不大,差个两三万,三四万,但时间越长差距也就越大,能差出七八万;

如果是和陆家嘴国泰的泰赢家相比,差距会在10万左右。

下面,我们再看看加上分红后的预期收益:

预期收益对比

能明显看出,保底 2.0% 的产品还是遥遥领先。

以陆家嘴国泰泰赢家为例,第30年的现金价值为72.8万,第40年的现金价值为101.7万,第50年的现金价值为142万;

而保底1.75%的产品中,华泰人寿的华瑞金生收益是最高的,第30年的现金价值为71.1万,第40年的现金价值为98.6万,第50年的现金价值为136.7万;

华瑞金生比一生中意(尊享版)稍高,但比不过泰赢家;不过从长远看,40 年以后,一生中意(尊享版)又会慢慢赶上来。总之,保底 1.75% 的分红收益也不占优势。

而且前面也说了,保险公司承诺的分红能不能兑现,得看它的投资和分红能力。

华泰人寿最近 3 年平均财务投资收益率只有 3.21%,最新一期平均分红实现率 64.2%;而陆家嘴国泰投资收益率能到 5.03%,最新一期平均分红实现率 87%。

哪家公司更靠谱,哪款产品的预期收益更容易拿到手,不用多说大家也明白了吧。

小结一下:从对比能看出,不管是保底收益还是分红收益,保底 1.75% 的产品都不占优势。虽说保底收益低了,保险公司可能会在投资上更大胆,收益或许会更高,但风险也更大。

所以,能抢到保底 2.0% 的产品,就别选保底 1.75% 的,赶紧抓住最后的机会。

最后一批高收益分红险,

我只推荐这 2 款

其实市场卷过来卷过去,屹立不倒的一直就是去年突破限高的那几家:

中英人寿、中意人寿、陆家嘴国泰、恒安标准人寿、友邦人寿;

不过其中,中英人寿的高收益产品已经下架了;恒安标准的代表产品传世瑞盈 B 虽然收益不低,但保底收益只有 1.5%,不算太理想;友邦人寿的投资和分红能力只能算中等水平。

这么一筛,目前值得咱们重点考虑的,就只剩中意人寿和陆家嘴国泰的产品了。

1、股东实力强+分红实现率高——一生中意(尊享版)

如果要问全网最火的增额寿是哪款,一生中意(尊享版)绝对榜上有名,毫不夸张的说就是分红界的扛把子;

虽然说收益比不过陆家嘴国泰的泰赢家,但中意人寿经营更稳健,公司总资产1500多亿,并且有自己的资管公司;而且,即使去年被限高,中意人寿的分红实现率仍然达到了83%,而陆家嘴国泰只有72%。

来看这款产品的保障详情和优劣势分析:

① 股东实力强,中意人寿于2002年创立,注册资本为37亿元,总资产超过1500亿元,分支机构遍布全国15个省份。

中方股东:中国石油集团资本有限责任公司,2023年《财富》世界500强第5名,为世界上最大的石油公司之一;

外资股东:意大利忠利集团,成立于1831年,迄今已有170多年的保险经营经验,世界500强第137位。

② 分红实现率高:随着监管对于分红险的限高,各家公司的分红实现率被限速,但中意人寿的51款产品,最新年度分红实现率最高103%,最低37%,平均值约为83%,仍然处于高分红水平。

③ 有自己的资管公司:资管公司说白了就是专门帮助保险公司做投资决策的独立部门,我们可以放眼海外,只要是上百年的投资公司都是有自己的资管部门;而国内上百家人寿类型保险公司,自有资管公司的只有16家,就连分红险卖的特别火的中英人寿都没有。

④ 增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

总之,如果想找一款保司投资稳健,分红实现率还不错的分红险,那一生中意(尊享版)就是首选了;对了,这款产品还支持附加万能账户。

2、收益高,能附加万能账户—— 陆家嘴国泰泰赢家

相比中意人寿的一生中意,这款产品最大的优势就是收益会更高,保底收益高,预期收益也高;不过与一生中意(尊享版)也就是两三万的收益差距。

来看这款产品的详细分析:

① 收益会更高:以30岁女性,3年交,每年10万为例,第30年时,陆家嘴国泰的现金价值是72.77万,而一生中意(尊享版)的现金价值是70.57万。

② 可以附加万能账户:【金管家 3.0】万能账户,保底1.5% ,现行结算利率3.3%,直接帮你二次增值!虽然说一生中意尊享版也能附加万能账户,但保底收益只有1.0%。

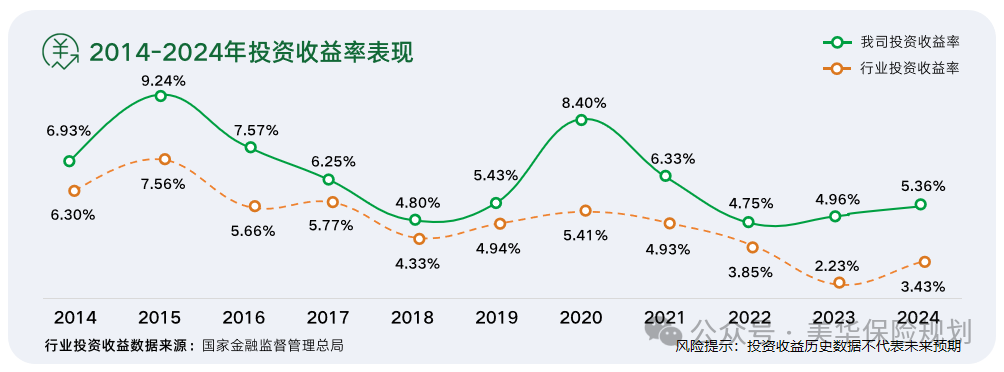

③ 保司投资能力强:陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 6 年来平均为5.86%,也是行业领先水平!

④ 保司分红实现率优秀:去年,陆家嘴国泰分红实现率72%,是突破限高令的 5 家保司之一;今年,最新的分红实现率也已公布,均值能达到87%,未来可期。

总之,在分红险产品中,这款也是非常有竞争力的;如果你想要更高的保底收益,想要一个还不错的万能账户,这款产品都能满足你的需求。

最后说点实在话:

利率下调这事儿板上钉钉,这次调整后,收益会再缩水20%~30%。

打个比方,同样一次性交100万,第30年的时候,2.5%利率的产品能拿到209万,而2.0%利率的只有181万,直接差了28万。而且时间越久,这差距就会拉得越大。

所以,要是你有长期的资金规划需求,真得抓住这最后一个月的窗口期。

但话说回来,要是你不符合这两个条件,也别盲目跟风:一是手里的闲钱没办法放10~20年不用;二是受不了取钱的限制,尤其是前5年不太方便取。这种情况下,哪怕2.5%的产品都停售了,也不建议你凑这个热闹。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!