微信客服

微信客服

速看!2.0%的一生中意 vs 1.75%的一生中意,收益能差多少?

朋友们,一个时代的落幕,总是伴随着几个标志性的事件;

在保险圈,这个标志就是预定利率的全面下调;8月一过,分红险的预定利率已从2.0%下调至1.75%;

整个增额寿市场的“天花板”之一「一生中意(尊享版)」已成“绝版”,转而由1.75%的新版本「一生中意(鑫享版)」接棒;

很多密切关注一生中意的朋友,心头都萦绕着同一个问题:“这0.25个百分点的下调,听起来也不多,最终收益到底能差多少?”

今天,我们就抛开复杂的理论,直接聚焦核心,用最直观的方式,为大家算清这笔“时代红利差”;

为了最公平、最直观地看清差距,我们设定一个统一的投保计划作为计算基础:

投保人:30岁男性

交费方式:年交10万元,交5年,总保费50万元

对比产品:一生中意2.0%版本 vs 一生中意1.75%版本

对比标的:保单现金价值(即你在某一年退保能拿回的钱)

同样投入的情况下,我们可以发现,保底收益中:

在第10年时,收益相差7857元;在第20年时,收益相差24933元;

在投保前期,也就只差了两万多,看起来似乎可以接受;但,复利的“狡猾”之处,就是前期静默无声,后期却会加速狂奔;

随着时间推移,在第50年时,收益相差116756;在第60年时,收益相差154446元;

这只是总保费50万的差距,如果是100万,那差距就更大了;

接下来,我们再来看看加上分红之后的收益差距有多大。

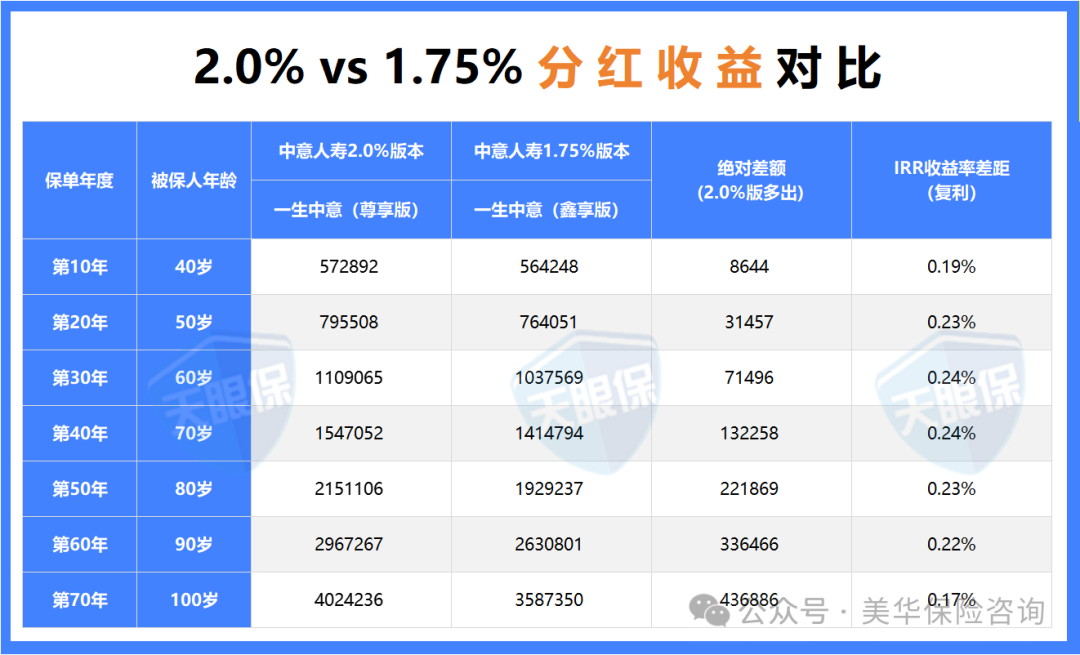

加上分红收益,我们可以发现,预期收益中:

在第10年,收益相差8644元;在第20年时,收益相差31457元;

同样,前期的收益差距并不是很大;但,随着时间的推移,差距越来越大,差额从3万到13万,最终在80岁时,差距达到了惊人的22万元;

可能,大家对于22万这个数字没有什么概念,但,22万足以支撑一次豪华环球旅行,或填补一笔不小的养老医疗金缺口;

事实上,这0.25%的预定利率之差,绝非“微不足道”;在长达50年的复利作用下,它最终演化成了近20万元的真金白银的差距。

算清了这笔“时代红利”的账,相信大家心中都是感慨万千!

如果你已经持有了2.0%版本的分红险,那么恭喜你,成为“时代的赢家”;在未来,我们需要做到的就是“守”,您这份保单的核心价值,在于它终身锁定了一份接近当下极限的复利增长,这在新产品中已几乎绝迹;

如果你在为错过2.0%的时代而懊悔,我建议你,放下焦虑,理性选择;我们无需因为与过去的对比而感到焦虑;决策的关键,不在于“无法回到过去”,而在于“如何赢得未来”!

放眼整个理财市场:银行利率持续下行、理财产品打破刚兑、资本市场波动加剧……能够保证终身锁定接近1.75%复利增长的金融工具,其实力依然站在金字塔的顶端!

所以,虽然它并不是“历史最优”,但绝对是 “当下极具竞争力的选择”;

那,怎样才能挑选到性价比最高的分红险呢?我们接着往下看。

看保险公司的经营情况,需要关注股东背景、偿付能力以及风险评级;

股东背景决定了公司的经营风格,以及在某些领域的核心优势(中外合资最优);

偿付能力是衡量保险公司财务健康状况及其应对风险的关键指标;

风险评级更牛,可以评估保险公司的整体风险状况(AAA级最优);

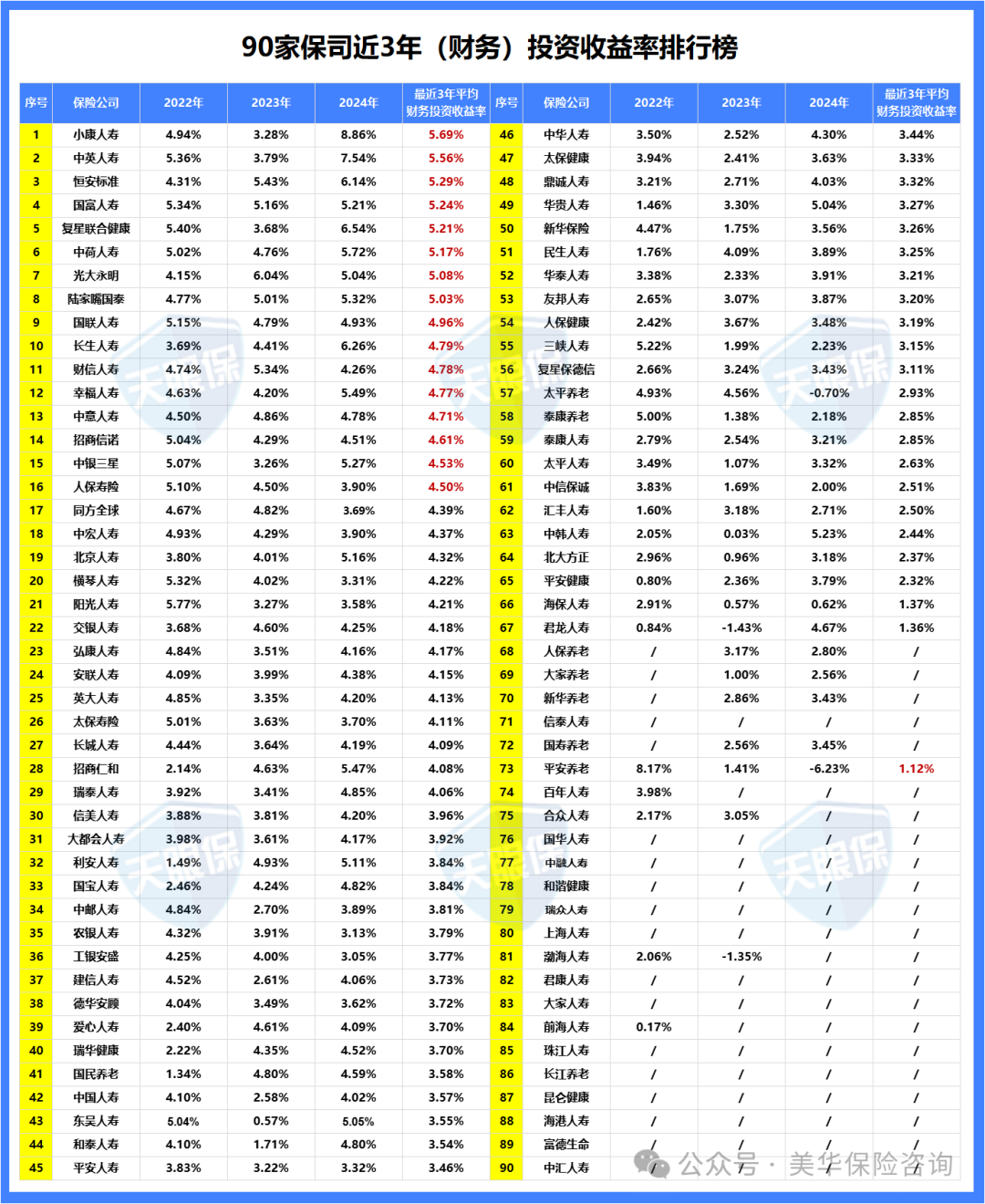

保险公司能给我们分红的前提,一定是自己能赚到钱,所以我们挑选分红险,看保险公司的投资收益率是非常重要的;

而判断一家保险公司的投资能力,需要在比较长的时间维度上判断,最好是5年以上;

衡量保险公司投资收益的指标有两个:综合投资收益率和财务投资收益率;

投资能力考察的是保险公司的赚钱能力,综合投资收益率是按照市值计入的,包含了浮盈、浮亏(最好大于5%);

财务投资收益率是按“落袋为安”的利润计入,参考价值更大(最好大于4%);

投资收益率越高,证明投资能力越牛,能给我们分的红利就会更多。

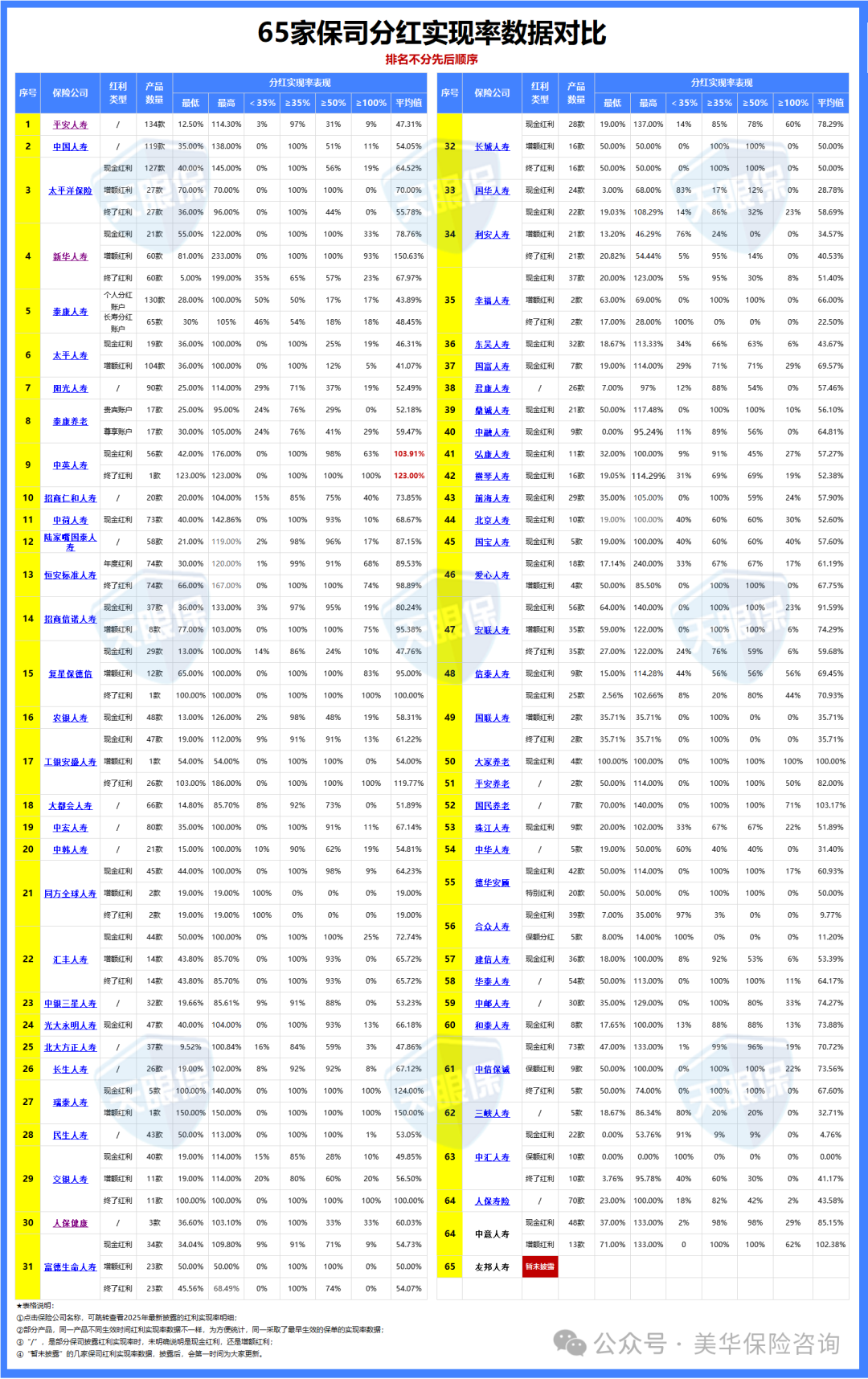

投资收益率高,可以说明这家保司赚钱的能力不错;但分红实现率,可以判断这家保司是否有给客户高分红的意愿;

就比如说本来说好可以拿到100元的分红,最后只分到了50,那分红实现率就是50%;

所以,我们在挑选分红型增额寿的时候,一定要优先选择分红实现率稳定且较高的公司;像演示利率很高,分红实现率又很低的保险公司,建议大家绕道了;

建议大家优先选择连续3年以上实现率≥90%(最好≥100%)的公司,今年最新的分红实现率数据,我也总结好了,如下图:

前面三大核心关键点,都是在挑选保险公司;但挑选分红险,可不能脱离产品只对比保司;所以,第四点我们一定要对比产品参数;

好了,这篇文章就写到这里;

本文详细对比了2.0%版本与1.75%版本的一生中意收益差距;之后又讲了挑选分红险的方法;

事实上,我们看到的不应该只有数字,更是一种思维方式:提前规划、锁定长期且确定的收益,是在这个充满不确定性的时代里,最稀缺也最明智的智慧;

然而,我也必须坦诚地告诉您:保险规划绝非简单的数字对比,而是一项极度复杂和个性化的决策;

文中的所有计算均基于统一的假设方案进行演示,旨在清晰展示差异趋势;但落实到您个人:

第一,您的年龄、性别、缴费能力、规划目标(养老、教育 or 传承)都会让最终方案千差万别;

第二,一款产品的价值,不仅在于它的收益,更在于它独特的功能性与安全性(如万能账户、信托对接、法律属性等)能否与您的需求完美契合;

所以,如果您在阅读后:

想详细了解一生中意(鑫享版)这款产品?

想获取一份为您 “量身定制”的详细计划书,看清每一年的确切收益?

或者想对比市面上其他同类型产品,寻找更优解?

一、2.0% vs 1.75%,收益差距大吗?

0

1

保底收益对比

0

2

预期收益对比

二、分红险,到底应该怎么选?

想要买到真正优质的分红险产品,我们必须要从以下四点出发:

0

1

核心关键点一:保司经营能力

0

2

核心关键点二:保司投资能力

0

3

核心关键点三:过往分红实现率

04

核心关键点四:保险产品参数

三、写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!