微信客服

微信客服

目前为止,增额终身寿险,我只推荐这 6 款!(大品牌、银行系、互联网全都有)

9月开始,预定利率2.5%的增额寿、2.0%的分红险全部团灭;

但,增额寿市场上新的速度也是真的快,一看已经有上百款产品了,看来保险公司都是早有准备;

那么,新上的增额寿,收益怎么样呢?是否有“神仙产品”呢?

这不,我加班加点将全网的增额寿逐一进行了测评,还真给我发现了!

下面,话不多说,我们直接进入测评环节;

一、大公司增额寿盘点

买保险,很多朋友的需求是非大公司不买,觉得增额寿一买就是几十年,买大公司会更安全、更靠谱;这是人之常情,我也能理解。

不过,必须告诉大家一个客观事实:“监管对每一家保险公司都是一视同仁的;

因为保险法第89条、92条早就规定了,经营有人寿业务的保险公司,不得轻易解散;即使经营不下去了,监管也会指定其它经营有人寿保险业务的保险公司进行接手,我们消费者的权益是不会受到影响的。”

但即便如此,很多朋友还是更倾向于大公司;所以,为了满足大家的需求,我汇集了老七家保险公司:“中国人保、中国人寿、中国太平、中国太平洋、中国平安、泰康保险、新华保险”的 20 款产品。

收益水平怎么样,哪款最值得买,我们一起来看。

大公司固收增额寿对比

固收增额寿的收益是白纸黑字写进合同的,所以其实我们没必要太拘泥于保险公司,主要看哪款产品的现金价值更高。

我汇总了大公司增额寿来做对比:

平安人寿:金越尊享26、盈尊A款、盈尊B款

中国人寿:鑫瑞金生、鑫瑞一生

太平洋人寿:福有余2025、鑫相伴2025

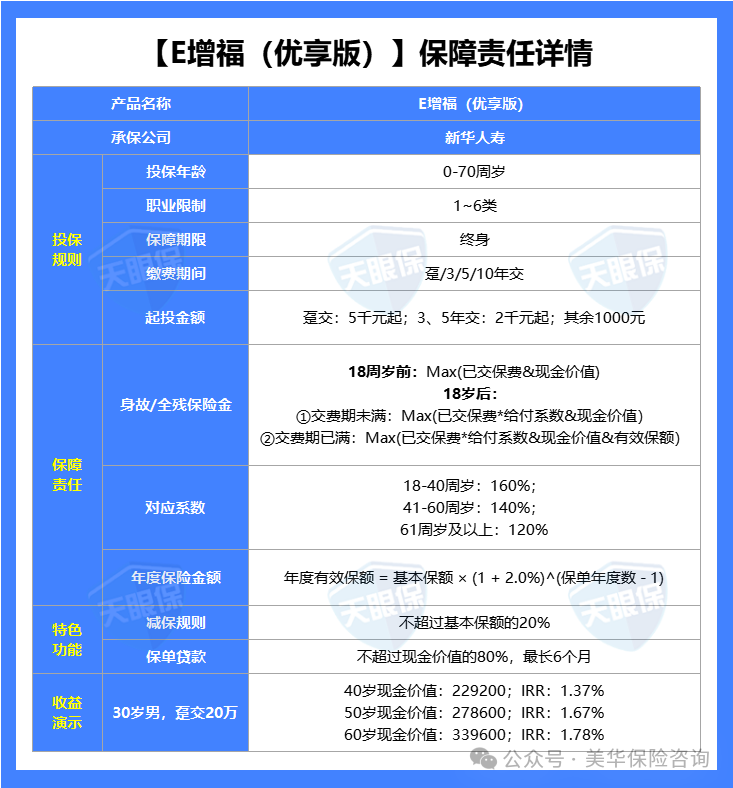

新华人寿:E增福优享版、福盛世家添翼版、臻选世家添翼版

人保寿险:花样年华A款、花样年华

产品比较多,如果大家看不清楚的,可以直接来找我领高清大表;这里我就直接说结论了:

-

1年交前3名的产品:新华人寿E增福优享版>中国人寿鑫瑞金生>太平洋人寿鑫相伴2025;

-

3年交前3名的产品:新华人寿E增福优享版>太平洋福有余2025>新华人寿臻选世家添翼版;

-

5年交前3名的产品:新华人寿E增福优享版>太平洋福有余2025>太平洋人寿鑫相伴2025;

-

10年交前3名的产品:中国人寿鑫瑞金生>中国人寿鑫瑞一生>太平洋福有余2025;

综上可以看出,老七家的产品竞争是比较激烈的,各个交期的榜首的产品也是相当均衡,各大保司也均有一席之地;

其中,1年、3年、5年交,新华人寿E增福优享版收益最高;太平洋福有余2025紧跟其后;10年交国寿鑫瑞金生收益最高,大家可以根据自己的想要的缴费年限选择相对应的产品。

大公司分红增额寿对比

分红增额寿的挑选逻辑跟跟固收完全不同,因为分红增额寿的收益由“保底+分红”两部分构成,保底部分是写在合同里的,但分红多与少,取决于保险公司的分红能力。

所以,判断一款分红险值不值得买,我们除了对比产品收益之外,还要去对比保险公司的赚钱能力、经营能力,以及分红实现率。

我们先来看各大保险公司的产品收益对比情况,统计到的产品有:

平安人寿:盈尊优享A款

太平洋人寿:鑫福相伴传世版

中国人保:如意人生、福禄满堂2025

中国人寿:鸿耀金生、鸿耀一生

泰康人寿:步步高E款(庆典版)

太平人寿:暂无

新华人寿:盛世荣耀卓越版

同样,想要高清对比表的朋友,可以直接来找我领取;这里我直接说结论:

-

1年、10年交前3名的产品:太平洋鑫福相伴传世版>泰康步步高E款庆典版>平安盈尊优享A款;

-

3年、5年交前3名的产品:泰康步步高E款庆典版>太平洋鑫福相伴传世版>平安盈尊优享A款;

其中,1年、10年交,都是太平洋鑫福相伴传世版略胜一筹;3年、5年交,泰康步步高E款庆典版会更高。

但是,大家先不要着急选,对比完保险公司的投资能力、经营能力、分红能力后,我们再看孰强孰弱:

从经营能力来看,各家保司都是符合监管要求的;其中,除了泰康人寿的风险评级是BBB,其它保司都是A级别及以上;不过,风险评级每个季度都会更新一次,所以大家也不必太在意一个季度的好坏。

从近3年财务投资收益率来看,太平洋人寿和人保寿险是比较出众的,投资收益率都在4%以上。

最后来看分红实现率,如果比较增额红利的话,新华人寿和太平洋人寿是最高的,新华人寿达到了150.63%,太平洋人寿达到了70%。

综合来看,这老七家保险公司中,经营能力+投资能力+分红能力比较占优的是太平洋人寿和新华人寿;

所以,如果你要买大公司的分红险,就建议大家优先选择太平洋的鑫福相伴传世版。

二、互联网增额寿盘点

其实不管你在哪买增额寿,合同效力都是一样的,如果不满意,犹豫期15天内可以随时退掉,没有任何损失;这就跟淘宝、京东购物一样,是一个道理。

为什么近两年互联网保险很火爆?

-

一是简单便捷,购买、理赔都可以在线上解决;

-

二是保险产品更加透明,大家可以尽情对比;

-

三是因为没有场地租赁成本、人员薪资等支出,所以线上产品会更便宜,性价比更高。

话不多说,直接来看互联网增额寿,有哪些产品值得买。

互联网固收增额寿对比

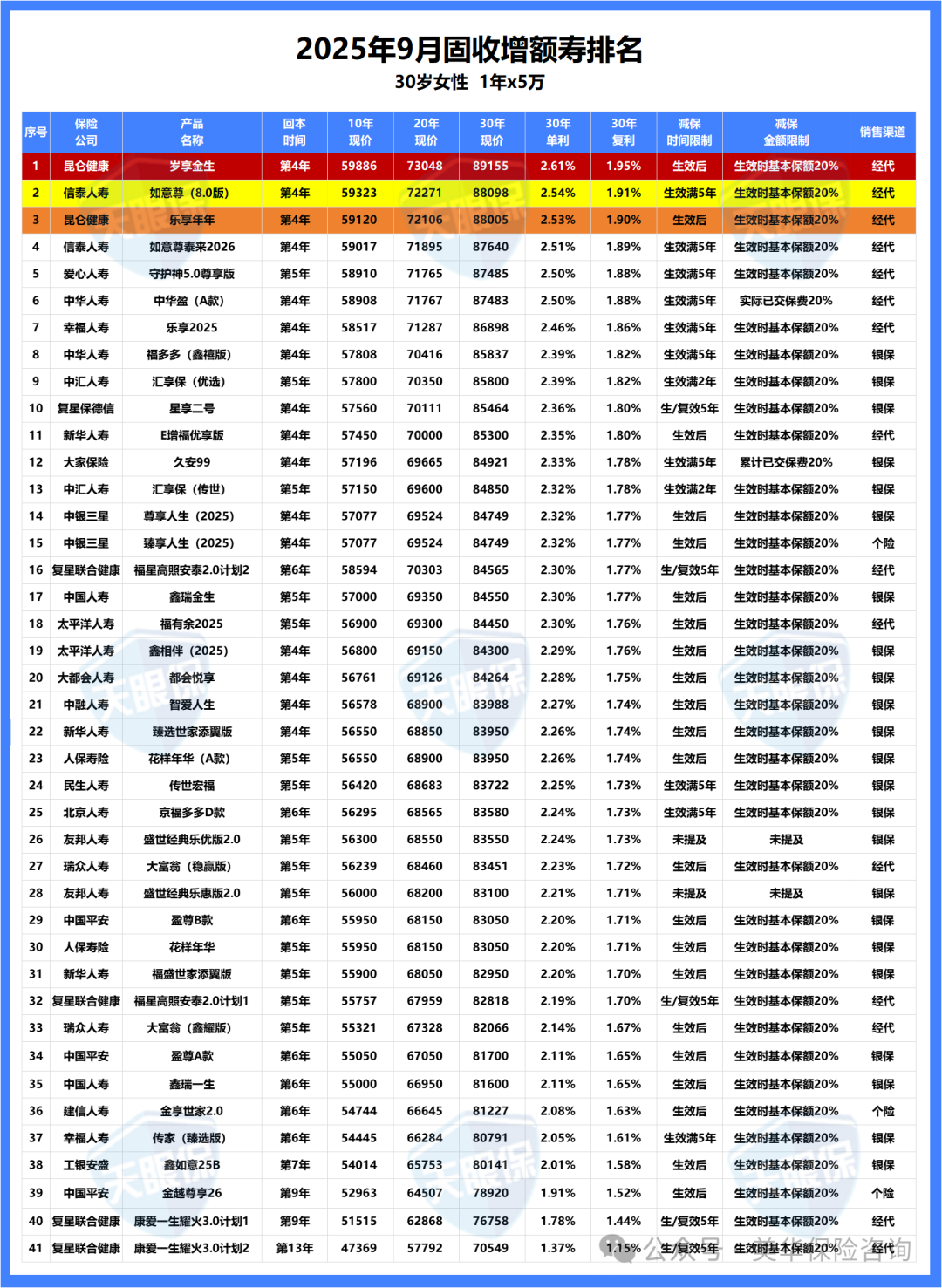

这是9月增额寿最新排名,可以说全网收益最高的都在这了,排名表里也有一些大公司产品,大家可以看看整体收益差距:

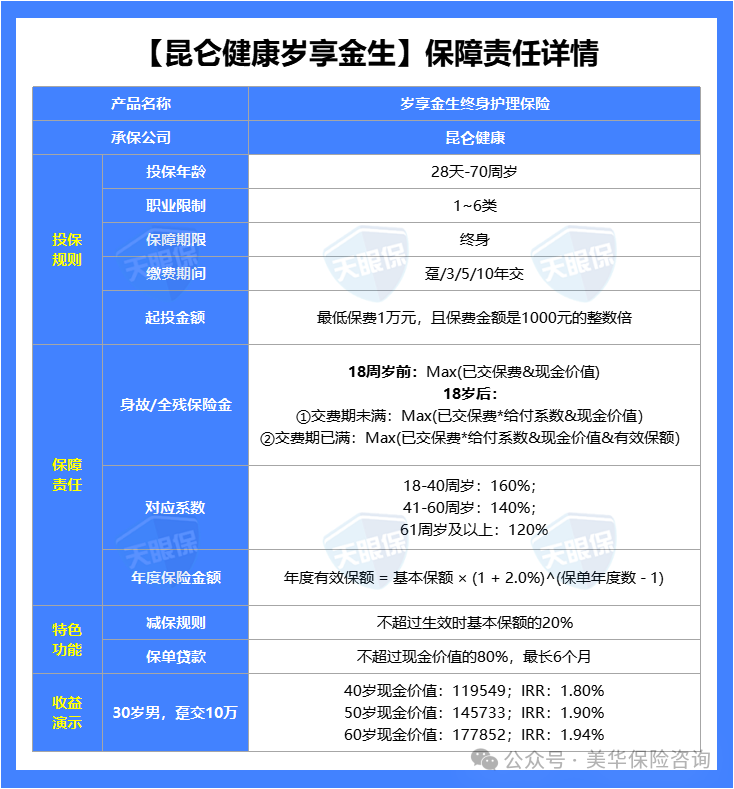

以30岁男性,一次性交5万为例,收益最高的是:昆仑健康——岁享金生

第20年,现金价值达到73048元;第30年,现金价值达到万89155元,IRR(复利)是1.95%,年化单利为2.61%。

而大公司中比较优秀的“E增福优享版”,第30年的IRR(复利)为1.95%,年化单利为2.35%,与互联网顶尖增额寿相差近5万,差距还是不小的。

互联网分红增额寿对比

我们来看具体产品排名:

注意:出于客观公正,我是根据25年最新平均分红实现率进行排名的;

以30岁女性,每年交10万,交3年,累计缴纳30万为例,收益排名前五的是:

① 招商信诺信享传世尊享版,第30年现金价值达到66.9万,IRR2.80%;

② 中意人寿一生中意(福享版),第30年现金价值达到66.7万,IRR2.79%;

③ 陆家嘴国泰鸿利鑫享3.0,第30年现金价值达到63.8万,IRR2.64%;

④ 中邮人寿悦享盈佳福享版,第30年现金价值达到62.9万,IRR2.59%;

⑤ 中信保诚隽享承金B3款,第30年现金价值达到62.6万,IRR2.57%;

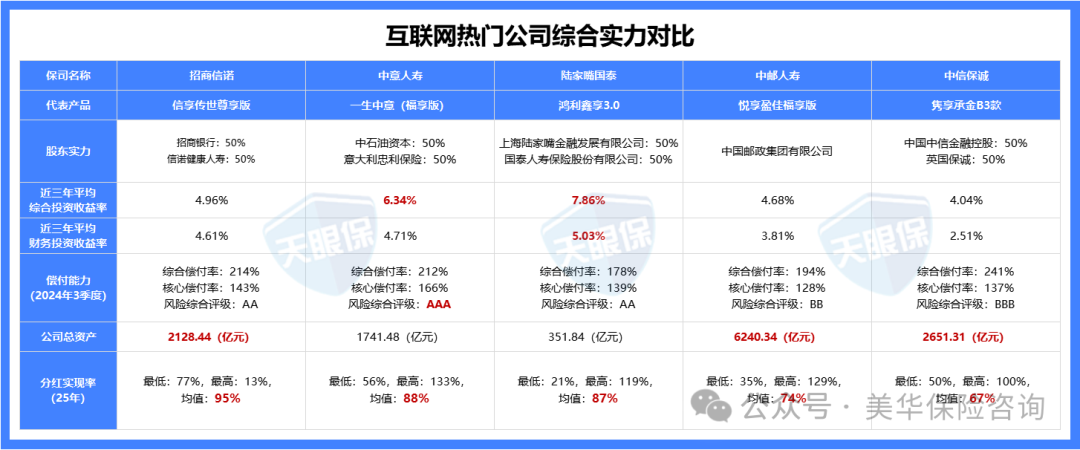

对比完产品收益后,我们再来看这几家公司,谁的综合实力更强:

从经营能力来看,中意人寿、招商信诺和陆家嘴国泰会更稳定,中意人寿风险评级AAA,招商信诺和陆家嘴国泰都是AA级;

从投资能力来看,中意人寿和陆家嘴国泰较优,达到了6%以上;其余保司都是4%以上,但覆盖3.5%的分红险,是完全够了;

从分红实现率来看,今年最新的分红实现率全部稳步增长,招商信诺达到了95%,中意人寿达到了88%,陆家嘴国泰达到了87%;不过中信保诚的分红实现率较低,只有67%。

综合来看,经营能力+投资能力+分红实现率都占优的,中意人寿、陆家嘴国泰,这两家公司都不错。

三、银行增额寿盘点

2021年底,自从资管新规实施之后,银行理财就打破了刚性兑付,再也不会保本保息了。

最近两年,很多银行又纷纷停售了3年、5年期的大额存单,5年期定存利率也已降到了1.3%,想要通过银行稳当赚利息的时代已经渐行渐远了。

而自从增额终身寿爆火以来,银行也成了重要销售渠道,每次去存钱,都会被银行业务员强烈推荐,存银行不如买增额。

以 30 岁女性、每年交 5 万为例,我整理了 27 款产品在不同交费期的表现:

产品比较多,如果大家看不清楚的,可以直接来找我领高清大表;这里就直接说结论了:

趸交前三名:中华人寿福多多(鑫禧版)>中汇人寿汇享保(优选)>复星保德信星享二号

3年交前三名:中汇人寿汇享保(优选)>大家保险久安99>复星保德信星享二号

5年交前三名:中华人寿福多多(鑫禧版)>复星保德信星享二号>中汇人寿汇享保(优选)

10年交前三名:中融人寿智爱人生>大家保险久安99>复星保德信星享二号

1年交、5年交收益最高的是中华人寿福多多(鑫禧版);3年交收益最高的是中汇人寿汇享保(优选);10年交收益最高的是中融人寿智爱人生。

另外,复星保德信星享二号的收益也很不错,跟排名第一的产品只差几百块钱,所以如果在乎公司品牌的朋友,复星保德信的这款产品也完全可以考虑。

四、增额终身寿险

我只推荐这 6 款

大公司、互联网、银行渠道的增额寿都已经给大家盘点完毕,我再来做个汇总:

大公司增额寿:固收最好的是新华人寿E增福优享版、太平洋福有余2025;分红最好的是太平洋的鑫福相伴传世版;

互联网增额寿:固收最好的是昆仑健康岁享金生、;分红最好的是一生中意(福享版)、信享传世尊享版、鸿利鑫享3.0;

银行增额寿:固收最好的是中华人寿福多多(鑫禧版)、中汇人寿汇享保(优选)、中融人寿智爱人生。

那么到底买哪款好呢?其实在哪儿买并不重要,因为最后跟我们签合同的都是背后的保险公司,与其在意购买渠道,我们不如好好对比产品收益以及保司综合实力。

所以,我优先建议大家在这六款之间选。

固收型增额寿,在这 2 款之间选

这款产品的优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;

同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;如果有入住养老社区需求的朋友,也可以优先考虑这一款。

② 资金回笼快,领取灵活性强,一次性交,4年资金回笼,资金回笼后,需要用钱,可以减保领取一部分,剩余部分可以继续在账户中保值增值;

5年后,如果遇到收益更好的产品,也可以退保一次性取出全部价值,转投到收益更高的地方,灵活性超强;

分红型增额寿,在这 4 款之间选

第一名,我愿称之为沧海遗珠。自从831预定利率下调到1.75%之后,很多产品收益都比之前低了。

但是这款产品反而逆流而上,收益更高。

即使是对比之前的产品都差距不大,不信大家可以看对比;

即使是和之前大热的一生中意尊享版比起来,这款居然还高一点,这是我没有想象到的;

这款产品的优势如下:

而且这款产品演示利率按照4.25%来设计,说明这家公司对自己的投资能力,还是非常有信心的!

而且近6年投资收益收益率7%,最新等级为3A哦!

这款产品优势如下:

① 背靠央企,股东实力强

中邮人寿,中国邮政集团直接控股,中国邮政集团妥妥的财政部长子,业务遍布全国各地,全国有3.2万多个网点

② 投资项目,可持续性强

按照国家战略布局资产配置,投资项目集中在国家基建、能源环保、科学技术等领域,都属于可持续发展,且未来超级有潜力的项目,非常值得关注

③ 产品预期收益,表现优秀

如果按照100%红利实现率来测算,中邮悦享盈佳福享版的预期收益,各缴费期限下,仅次于黑马分红险,排行老二。

中邮人寿悦享盈家福享版,拥有着产品演示收益佳+顶流央企控股+投资项目可持续等优点,虽然红利实现率和TOP5的其他几家公司相比略有差距;

但,仍然是当前分红险市场中,非常有竞争力的一款产品,尤其是想买分红险,但又不想要外资,就喜欢央企控股背景保司的,中邮悦享盈佳福享版,就超级适合

该产品优势如下:

① 投资盈利能力强

陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,投资盈利能力也是超强的了。

② 历史红利数据优秀

连续两年破监管限高,24年,属于5家突破监管限高的公司之一,红利实现率均值为71.91%,25年再次突破监管限高,红利实现率均值为87.15%,可以说红利实现率数据超强了。

③ 产品预期收益行业TOP3

把25年红利实现率平均值代入到产品中,和其他分红险对比,各交期都是收益TOP3的位置,收益表现优秀

不过,这款产品的减保规则为,每年可减保申请时基本保额的20%,也就是减保出去的实际金额,是账户剩余现金价值的20%,相比于其他几款顶流分红险来说,减保规则略微严格一丢丢。

陆家嘴国泰鸿利鑫享3.0,作为一家海峡两岸合资公司,由陆家嘴金融+台湾人寿合资成立的一家保险公司,风险评级为AA,经营稳健,投资收益率常年属于业内TOP级水平,历史分红意愿也非常优秀;

在我心目中,这款分红险,就是仅次于黑马分红险的存在,是非常值得重点关注的产品。

这款产品亮点如下:

① 中外合资,股东实力强

中方股东,招商银行,国内顶尖股份制商业银行;外方股东,美国信诺集团,成立于1792年,是一家全球性的健康服务公司,拥有超过230年的历史,和中意人寿一样,也是双世界500强的股东背景

② 产品收益,保底+分红,双双创新高

当前分红险中,保底收益属于TOP1级别的,同时,把25年红利实现率均值代入产品中后,除1年交外,其他各交期,信享传世尊享版都是全网分红险中TOP1的存在,收益表现超级优秀

③ 增值服务超级优秀

既有视频问诊、专门门诊预约、住院协调、全球找药、境外医疗等健康管理服务,又有法律咨询、税务咨询、保险金信托等增值服务,整体增值服务表现非常优秀。

需要注意的是,招商信诺人寿虽然25年突破了监管的限高,增额红利实现率均值达到了95.38%,现金红利实现率均值也达到了80.24%;

但,24年,不属于突破监管限高的5家公司之一,所以从分红实现率稳定性的角度来说,比中意人寿和陆家嘴国泰,还是要略微逊色一丢丢。

总体来说,招商信诺信享传世尊享版,也是超级牛的一款分红险了,产品角度,保底+分红双双创新高;

公司角度股东实力强,投资收益表现也不错,增值服务也很牛,尤其对于看好银行背景的朋友,这款是非常值得选择的,建议大家,也可以重点关注这款产品。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!