微信客服

微信客服

2025大公司增额寿最全盘点!国寿/太平洋/平安/新华/泰康/太平/人保,最新榜单公布!

说起买保险,尤其是增额终身寿这种,一拿就是几十年的长期规划,很多朋友的第一反应都是:“还是选大公司吧,心里踏实”

国寿、平安、太平洋、新华、泰康、太平、人保…这些耳熟能详的名字,确实自带光环,代表着毋庸置疑的品牌实力和长久的安全感;

但,产品都叫“增额终身寿”,宣传的利率也都差不多,到底该怎么选?哪家利益更高?哪家取钱更灵活?

为了解开这个疑问,我们做了一次硬核的“同台竞技”;我们收集了上述七家巨头的最新主打产品,抛开营销话术,直接对比核心的现金价值表,用整整一周时间,打磨出了这份【2025大公司增额寿终极盘点榜单】

这篇文章,没有主观倾向,只有客观数据;我们的目标只有一个:帮你在信任的大品牌里,找到最适合你的那一款。

本文主要内容如下:

-

增额寿到底应该怎么选

-

老七家固收增额寿对比

-

老七家分红增额寿对比

一、增额寿到底应该怎么选

增额终身寿目前分为两种:

固收型增额寿:保本保收益,每年收益多少,都写在合同上,安全确定无风险,刚性兑付;

所以,在挑选方面,只需要关注收益高低和取钱是否灵活即可;

分红型增额寿:包括保底收益和分红收益,保底收益是确定的,白纸黑字写进合同中的,而分红收益则不保证,取决于保险公司的投资表现;

所以,挑选分红险,除了要看产品收益外,保险公司的综合实力也是挑选的重要因素,持续赚钱的公司,才有持续给客户分红的能力。

1、产品收益越高越好

看一款增额终身寿险的收益如何,就看它的现金价值。现金价值,是指保单所具有的实际价值,也就是最终自己可以实际获得的金额。

我们买增额终身寿险是把它当作一个储蓄产品来用。

在增额寿里,现金价值也是按照一定利率持续增长的,每年增值到多少,都清清楚楚地写进合同里;

像我们后续减保取钱,都是和它有关,因此在买增额终身寿险时要着重关注。

而分红型增额寿相当于一份底薪+提成的工作,底薪部分,写入合同,是保证至少能拿到手的;提成部分,是根据保险公司的业绩来定的,可能很多,也可能很少。

2、减保规则越宽松越好

既然是存钱,就要注重取钱的灵活性;增额终身寿有两种取钱方式:退保、减保。

退保就是把现金价值全部取出;

减保就是部分退保,通过减少基本保额,提取一部分现金价值,也是我们最常用的取钱方式;

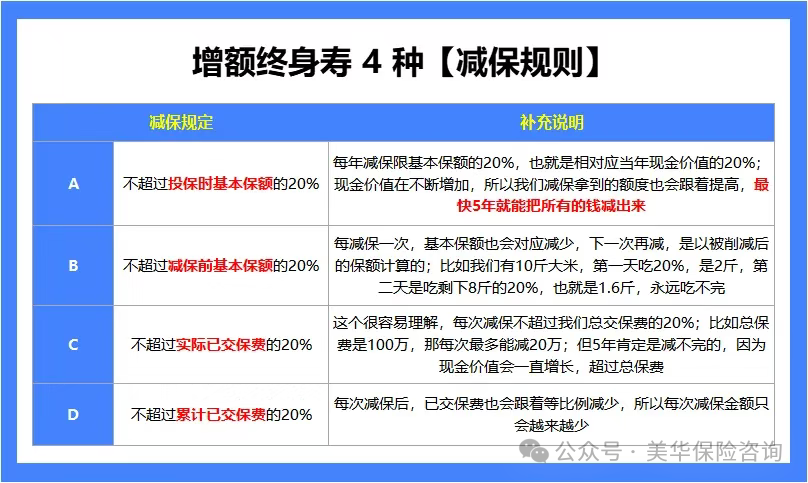

不过减保也有一定的规则,不是你想减多少就能减多少的。增额寿主要有4种减保规则,如下图:

目前市面上的增额终身寿都要求减保不能超过20%。有的是20%保费,有的是20%保额;但是一字之差却能够导致我们能取出来的钱天差地别

如果从减保金额来看,这 4 种减保规则的宽松程度依次为:A>B>C>D;

最宽松的减保规则:按照“投保时基本保额的20%”减保,最快5年就能把钱取完;

最严格的减保规则:按照“累计所交保费的20%”减保,因为减保后累计已交保费同比减少,可以取出的钱也越来越少,减不完,最后只能退保拿回剩余的钱。

所以,在挑产品的时候尽量选择减保规则宽松的产品。

3、保司实力越强越好

如果是挑选固收型增额寿,就不需要特别关注保险公司,因为固收类的产品,现金价值是白纸黑字写进保单合同里,100%刚性兑付的;

但,如果要买的是分红险,那一定要看保司稳不稳!

分红险的动收益与保险公司的投资能力直接挂钩,所以,选择分红型产品,不仅是要选产品,最重要的是选供应产品的保险公司,更重要的是识别保险公司的经营能力是否可以支撑好的分红业绩;

这就要求保险公司需要具有强大的综合经营能力。内行人,一般会从以下两个维度看公司好不好:

第一,先看公司实力和稳定性

买分红险,相当于你和保险公司要“合伙”几十年,一起投资。那你肯定得找个靠谱的、“会赚钱”的合伙人;

-

关注股东背景:是不是行业内的“大佬”或“百年老店”?

-

看风险评级:相当于是保险公司一个全面的体检报告,是对保险公司风险管理能力的一场大考,这个大考每个季度进行一次,其中AAA级最好;

-

看投资能力和历史业绩:这家公司过去投资赚的钱多吗?虽然过去不代表未来,但长期业绩优秀的公司,显然更值得信赖;

第二,重点看“分红实现率”

这是挑选分红险最最最重要的一环!它就像公司的“成绩单”,直接反映了它过去承诺的分红到底兑现了多少;

可以问保险销售人员,或者直接上保险公司官网查找“分红实现率公告”;

注意:不要只看某一年的数据,要看过去5年甚至更长时间的趋势;

如果一家公司长期实现率都在80%-100%之间甚至更高,说明它分红稳健,承诺比较靠谱;

如果波动很大,或者常年低于100%,那你就要多打个问号了。

有基础的理论知识后,下一步就是进行实践挑选了,因固收增额寿与分红增额寿收益对比方式有所差异,所以我分为两个大板块进行对比。

二、老七家固收增额寿对比

我统计了11款“老七家”的固收型增额寿,具体名称如下:

平安人寿:金越尊享26、盈尊A款、盈尊B款

中国人寿:鑫瑞金生、鑫瑞一生

太平洋保险:福有余2025

新华人寿:E增福优享版、福盛世家添翼版、臻选世家添翼版

人保寿险:花样年华A款、花样年华

太平人寿:暂无保障终身的增额终身寿产品

泰康人寿:暂无

1、产品收益对比

这里,我们以30岁女性,年交5万为例,分别列出了1年交、3年交、5年交、10年交的现金价值,如下图:

对比之后,我们可以得出结论:

-

1年交:新华人寿E增福优享版>中国人寿鑫瑞金生>太平洋人寿鑫相伴2025;

-

3年交:新华人寿E增福优享版>太平洋福有余2025>新华人寿臻选世家添翼版;

-

5年交:新华人寿E增福优享版>太平洋福有余2025>太平洋人寿鑫相伴2025;

-

10年交:中国人寿鑫瑞金生>中国人寿鑫瑞一生>太平洋福有余2025;

总体来看,老七家的产品竞争是比较激烈的,各个交期的榜首的产品也是相当均衡,趸交、3年、5年交,表现最优秀的均为新华人寿E增福优享版;10年交榜首产品为中国人寿鑫瑞金生;

如果看年化单利,新华人寿E增福优享版可以达到 3% 以上,中国人寿鑫瑞金生可以达到 2.9% 以上;

现在的大环境,银行存款利率一降再降,理财也早已打破“刚兑”,固收增额寿能达到 3% 的年化单利,可以说是非常优秀的;

所以,如果你既想要知名度高的大品牌保司,又想要高收益的产品,可以重点关注新华人寿的E增额福优享版和中国人寿的鑫瑞金生。

2、灵活性对比

接下来,我们来看减保规则对比,看看收益表现出色的同时,取钱的灵活性是不是也同样给力;

11 款产品的减保规则汇总如下:

减保规则方面,十几款增额的表现就更趋同了。老七家的 11 款固收增额寿,规定的全部都是:每年可以减保的保额上限,不超过合同生效时基本保额的20%;

这个减保规则,上文我跟大家讲到过,最快5年就可以全部减保完,这种减保规定,是目前最灵活的。

小结:从收益和灵活性对比得出,新华人寿的E增额福优享版确实满足了大家对于大品牌增额寿的需求,就预定利率下调至2.0%之后而言,它的长期收益是非常高的;

30岁女性投保,到60岁的IRR(复利)均在1.8%以上,长期IRR(复利)最高可达1.9%,可以说非常接近2.0%的预定利率上限;

最近有中长期储蓄计划的朋友,可以重点关注一下新华人寿的E增额福优享版。

三、老七家分红增额寿对比

如果说固收增额寿相当于一份固定工资的工作;那分红险,更像是一份由固定工资加上绩效奖金组成的薪酬;但同时也存在一定的不确定性,因为分红部分的收益并不是确定的。

如果个人更倾向于“完全保证,写入合同的安心”,那么2.0%的固收型增额寿可能更合适你。

如果愿意为了可能获得更高的经济周期波动带来的投资分红而牺牲0.5%的确定性,那我还是更建议配置分红型的增额寿。

今天我也把大公司分红型产品给大家梳理出来了:

平安人寿:盈尊优享A款

太平洋人寿:鑫福相伴传世版

中国人保:如意人生、福禄满堂2025

中国人寿:鸿耀金生、鸿耀一生

泰康人寿:步步高E款(庆典版)

太平人寿:暂无

新华人寿:盛世荣耀卓越版

1、产品收益对比

我们以30岁女性,年交10万为例,对比了各缴费期收益表现,如下图:

-

1、10年交:太平洋鑫福相伴传世版>泰康步步高E款庆典版>平安盈尊优享A款;

-

3、5年交:泰康步步高E款庆典版>太平洋鑫福相伴传世版>平安盈尊优享A款;

其中,1年、10年交,都是太平洋鑫福相伴传世版略胜一筹;3年、5年交,泰康步步高E款庆典版会更高;

2、保司实力对比

上文我们也讲过了,挑选分红险,收益高低只是其中一部分,保险公司的综合实力也超级重要;

这家保险公司未来能不能赚到钱?承诺的分红未来是否能够实现?这些都是我们要研究清楚的问题;

接下来,我们看看,老七家保司的实力如何:

(1)经营能力

可以重点参考两个数据——保险公司的「偿付能力」和「风险评级」;监管要求:

-

核心偿付能力充足率不低于50%

-

综合偿付能力充足率不低于100%

-

风险综合评级在B类及以上

七家保司都是符合监管要求的;其中,除了新华人寿的风险评级是BB,其它保司都是A级别及以上,中国人寿最优,为AAA级别;

(2)投资实力

从23年开始,监管部门要求保险公司公布近三年的投资收益率,我们就可以参考投资成绩单,选择表现更好的保险公司;

投资收益率越高,保险公司赚钱了,才有红利分给大家,保险公司都不赚钱,那自然分红希望就可能落空;

通过近3年财务投资收益率,可以看出人保寿险是比较出众的,投资收益率在 4.11% ,太平人寿和泰康人寿就比较差,没有达到3%;

(3)分红实现率

分红实现率是用来衡量产品演示分红实现情况的重要指标;分红实现率越高,自然到手的分红更多;

虽然过去的成绩,并不能代表未来成绩,但可以作为我们评估保险公司或分红险产品后续派发分红达成情况的参考依据;

通过近期保司公布的“分红实现率”来看,看增额红利,新华人寿和太平洋人寿是最高的,新华人寿达到了150.63%,太平洋人寿达到了70%,其余保司表现都一般;

我们将收益表现优秀的太平洋鑫福相伴传世版和泰康步步高E款庆典版,带入最新的分红实现率,来重新测算下收益:

分红100%的情况下,被保人80岁时,鑫福相伴传世版的现金价值为200.78w,IRR为2.94%;步步高E款庆典版的现金价值为205.01w,IRR为2.98%;

若是鑫福相伴传世版的分红实现率为70%,则收益将大打折扣,被保人80岁时,现金价值只有171.8万,IRR为2.6%;

同样,将步步高E款庆典版的分红实现率设为43.89%,被保人80岁时,现金价值只有150.98万,IRR为2.33%;

小结:测评到这里,你们应该也发现,没有一家是每一轮都很突出的;老七家规模大,但不代表实力最好,所以,老七家的分红险产品,我都不推荐大家购买;

反观黑马产品,就算带入最新的分红实现率88.82%,被保人80岁时,现金价值有207.02万,IRR为3.0%;比前两款产品分红实现率100%的收益都高;

而且,心细的朋友肯定也发现了,黑马产品的保险公司同样也非常优秀,风险评级AAA级,近三年平均财务投资收益率有4.71%,近三年平均综合投资收益率有6.23%!

再看分红实现率,连续两年突破限高!今年的平均分红实现率达到了88.82%;在这两年之前,所有的分红实现率都超过了100%!

把钱交给这样的保险公司,还有什么不放心呢?

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!