微信客服

微信客服

9月分红增额寿榜单新鲜出炉,1-3名花落谁家,其中竟有隐藏黑马!

9 月刚过,保险市场迎来了堪称 "史上最猛" 的利率调整。

从 9 月 1 日起,分红险预定利率上限从 2.0% 直接砍到 1.75%,银行理财收益率破 3% 都难,存款利率更是跌穿 2%。

不少人发现,同样存 100 万,现在买的分红险比 8 月买的,30 年后可能少拿 28 万。

但就在这样的 "利率寒冬" 里,最新出炉的 9 月分红险榜单却爆出惊喜:

虽然利率都说下调到了1.75%、1.5%,但是我对比表格后才发现目前的产品仍然是非常能打,在市场都全部消失的2% 的利率,居然分红险能够在这些理财产品中杀出重围,不仅保底能够达到IRR1.75% ,甚至能稳定在 3.3% 以上。

所以为什么分红险能在经济寒冬下脱颖而出,又有那些产品能够无脑入呢?咱们快速进入文章~

一、为什么1.75%预定利率能跑出3.3%?

为什么9月后明明产品都下架了,现在居然还有理财能够超过3.3%呢;

其实9月1日实施的新规确实将分红险预定利率上限从2.0%下调至1.75%,只是"保底利率"的约束。

分红险的收益由"保底利率+浮动分红"两部分组成,就像上班族的"底薪+提成",新规只是降低了"底薪",但没限制"提成"上限。

咱们来算笔账;预定利率 +(演示利率-预定利率)×70%分配比例×红利实现率,

演示利率为4%时:

-

原预定利率2.0%下的预期收益:2.0% + (4.0% - 2.0%) * 70% = 3.4%

-

新预定利率1.75%下的预期收益:1.75% + (4.0% - 1.75%) * 70% = 3.325%

-

收益差距也只是0.075%

若以当下分红险产品3.9%的演示利率上限计算:

-

新预定利率1.75%下的预期收益:1.75% + (3.9% - 1.75%) * 70% = 3.225%

-

差值仅为0.175%

对比市场其他理财渠道,这个收益更显珍贵:

当前5年国债利率仅2.75%,银行大额存单目前只有1.55%基金理财破3%都难;

更关键的是,保险合同的刚性兑付属性;

让这份收益在利率下行周期中具备了"抗跌性"——就像2019年错过4.025%年金险的人如今追悔莫及,现在锁定3.3%+的长期收益,本质上是锁定了利率下行的"缓冲垫"。

二、怎么判断分红险靠不靠谱?

面对眼花缭乱的产品宣传,普通人怎么选择分红险呢,我直接来为大家上对比;

其实大家看分红险只看这2部分就行,一个是公司层面,一个是就是产品方面的收益了!

1、保险公司的实力怎么样?

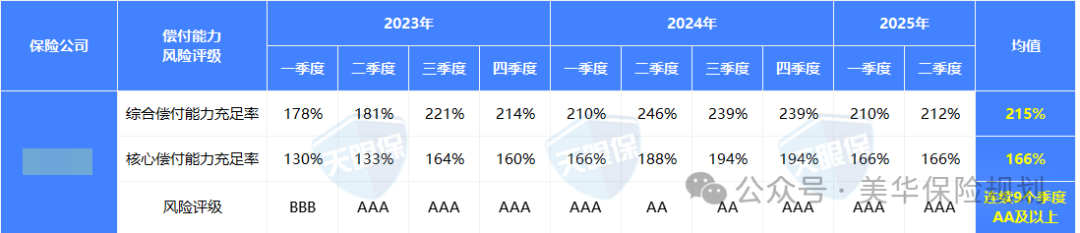

保险的实力很重要,不仅要看看保险公司的经营情况,更需要关注股东背景、偿付能力以及风险评级;

股东背景决定了公司的经营风格,以及在某些领域的核心优势(中外合资最优),比如中英,中意都是中外合资的,这点大家可以从官网上查看;

接下来我重点讲一下保司的运营能力和投资能力:

要看保司安全不安全,安全方面要看2点,一是风险评级;

风险评级最牛,可以评估保险公司的整体风险状况(AAA级最优);

那么最新的数据显示目前只有6家公司能达到3A级水平,国民养老,中英人寿,恒安标准,工银安盛,中意人寿,同方全球都是目前等级最高的保险公司,当然大公司的目前还没有公布,所以表格中还没有显示。

其次要看每家保险公司的偿付能力;

偿付能力是衡量保险公司财务健康状况及其应对风险的关键指标;

那么保险公司自身的保险公司自身的实力了解清楚后,就要看保险公司的经营能力了,也就是保险公司的投资水平;

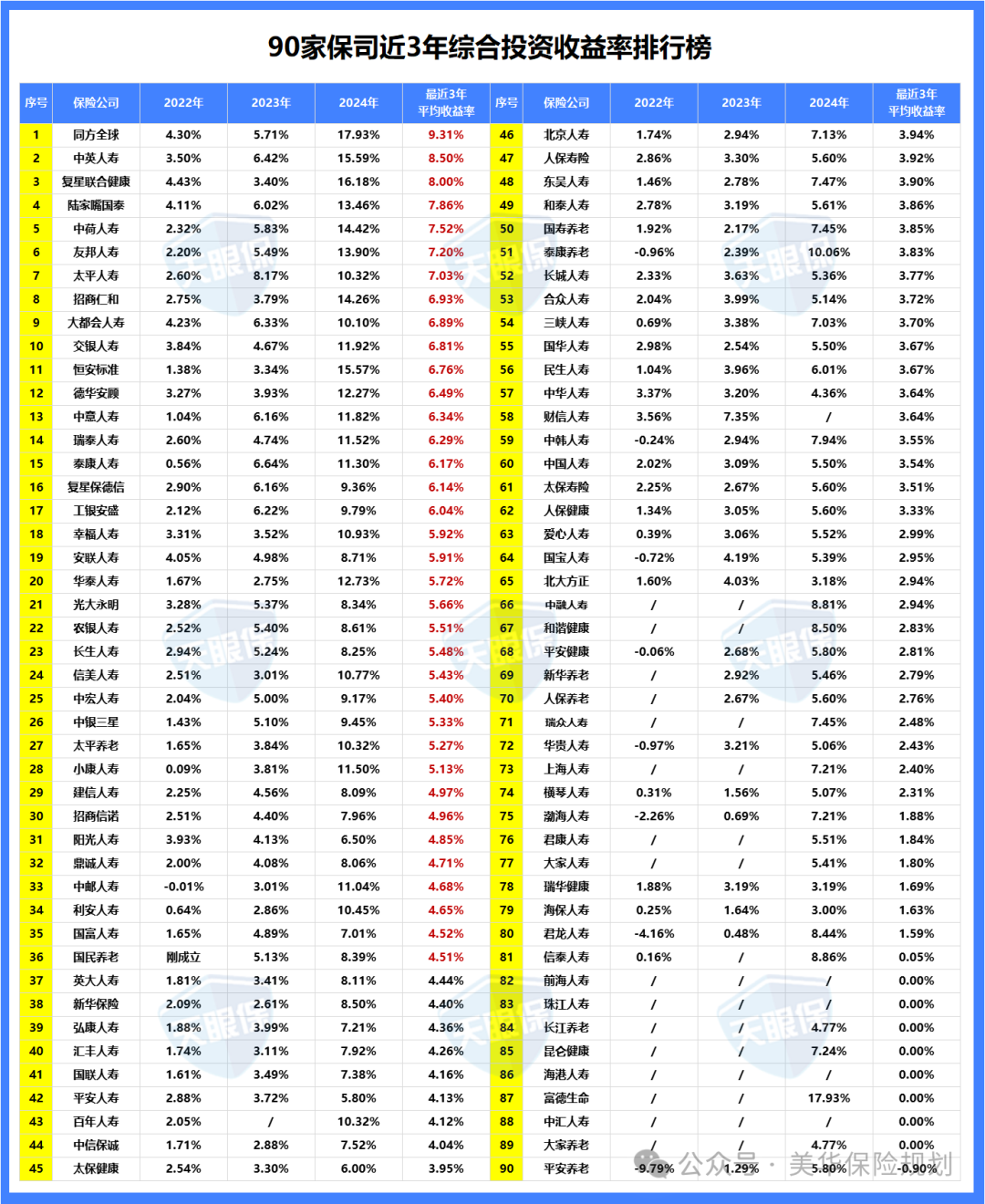

保险公司能给我们分红的前提,一定是自己能赚到钱,所以我们挑选分红险,看保险公司的投资收益率是非常重要的;

而判断一家保险公司的投资能力,需要在比较长的时间维度上判断,最好是5年以上;

衡量保险公司投资收益的指标有两个:综合投资收益率和财务投资收益率;

投资能力考察的是保险公司的赚钱能力,综合投资收益率是按照市值计入的,包含了浮盈、浮亏(最好大于5%);

财务投资收益率是按“落袋为安”的利润计入,参考价值更大(最好大于4%);

投资收益率越高,实力就越强;

这其中:同方全球是目前最高的投资收益率,24年居然达到了17.93%,可见这同方全球的投资实力!

所以这家公司旗下也有很多的产品非常出色,不过目前暂时还没有看到新产品。

其次就是中英人寿,复星联合健康,中意人寿和陆家嘴国泰,不得中外合资的公司在投资这方面确实有点优势!

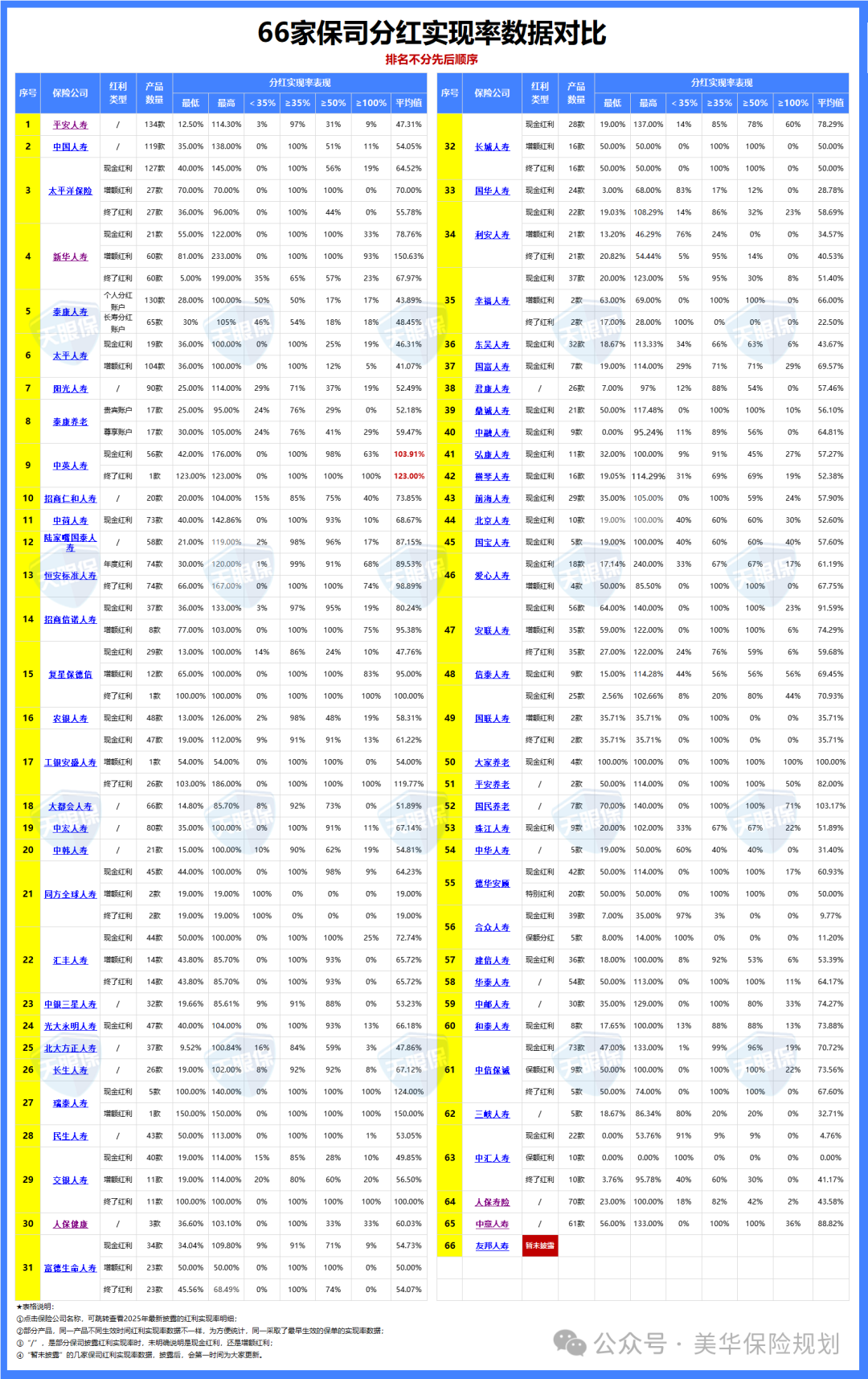

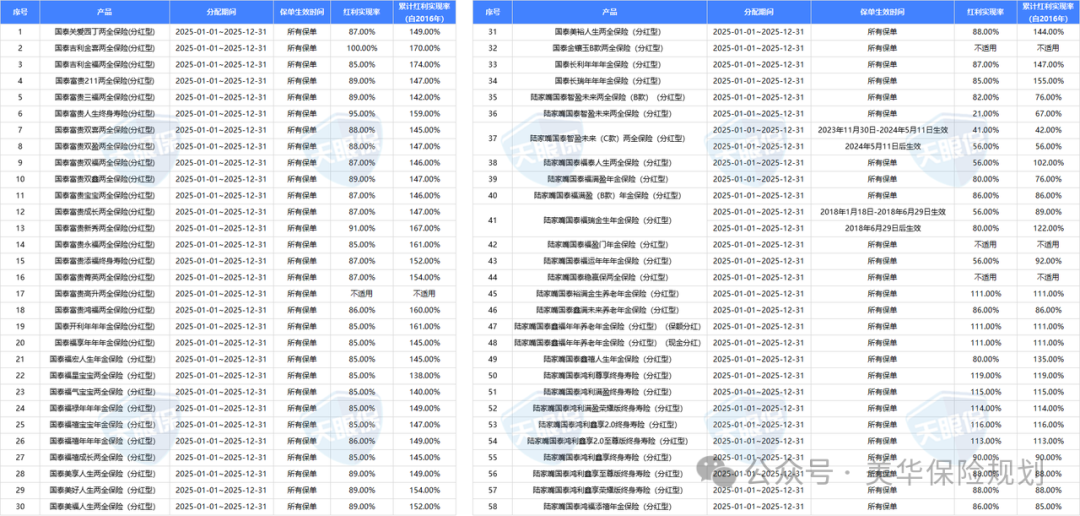

2、 分红实现率:要看"老产品的成绩单"

监管要求保险公司公开历史分红数据,所以我们要优先选择连续5年实现率超80%的公司。

我们在挑选分红型增额寿的时候,一定要优先选择分红实现率稳定且较高的公司;

像演示利率很高,分红实现率又很低的保险公司,建议大家绕道了;

建议大家优先选择连续3年以上实现率≥90%(最好≥100%)的公司,今年最新的分红实现率数据,我也总结好了,如下图:

不的不说,对于去年的分红情况来说,市面上的大多数产品都没有突破限高令;

所以分红比较惨淡,但是今年产品不同,因为去年的大多数新产品都是演示利率下调后的,所以很多产品实现率都破了100%

对于去年只突破限高令的5家保司外,今年下述公司,都是25年红利实现率表现非常不错的产品;

但是看产品寒冬的时候能够展示出自己真实实力的时候,今年同样突破限高!

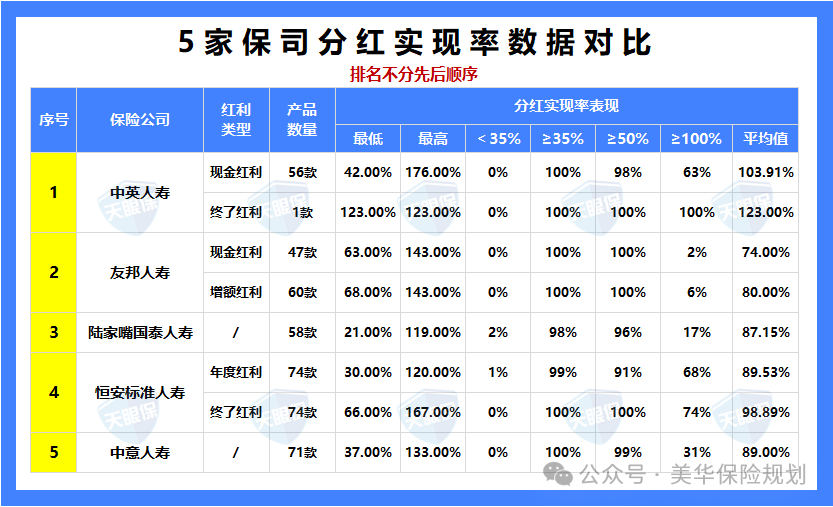

所以分红实现率这快,还是的看恒安标准人寿、中英人寿、陆家嘴国泰、中意人寿和友邦!

3、产品收益对比

分红险的收益由两部分组成:保证部分+浮动部分(分红);

保证部分:明确写在合同里,这是必须要给到客户的兜底回报;

自2025年9月1日开始,监管给的限定是不得超过1.75%,目前市面上有预定利率1.75%的,也有1.5%的;

浮动部分:

也就是保险公司的分红,相当于在兜底回报的基础上,保险公司给到客户的浮动超额的利益;

我们把保费给到保险公司,保险公司通过投资去赚钱,然后赚到的钱,自己留一点儿,剩下的大头都分给客户;

从第一部分的公司层面来看,我们会发现好公司做出的产品就是不一样;

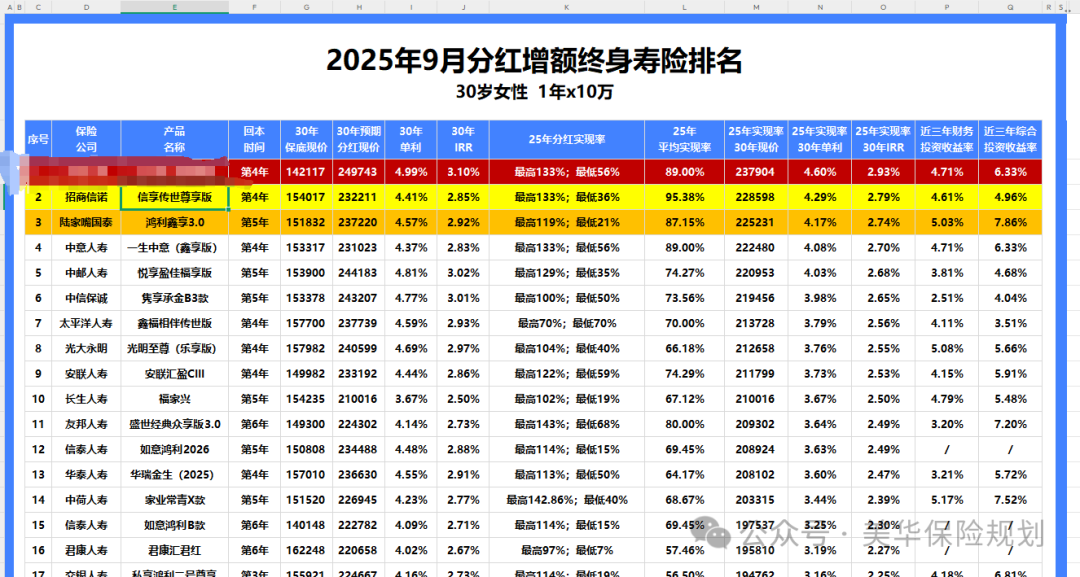

从最新的排名中,我们不难发现有3款产品,目前是最出色的,对于分红险来讲目前的产品长期复利还能够达到2.5%以上的已经是相当不容易了;

尤其是第1名的王炸产品,后期收益居然能够达到3.10%,而且25年分红实现率为89%,带入今年都实现率,真实收益能够达到2.93%,折合单利居然有4.60%

其次就是招商信诺的信享传世尊享版,不仅第4年能够回本,而且收益率依旧很高。

三、目前为止我最推荐的分红险

1、黑马分红

第一名,我愿称之为沧海遗珠。自从831预定利率下调到1.75%之后,很多产品收益都比之前低了。

但是这款产品反而逆流而上,收益更高。

即使是对比之前的产品都差距不大,不信大家可以看对比;

即使是和之前大热的一生中意比起来,这款居然还高一点,这是我没有想象到的;

(1)目前收益最高

这款产品无论是趸交还是其他交期都是前3名,是目前分红险的天花板

而且这款产品演示利率按照4.25%来设计,说明这家公司对自己的投资能力,还是非常有信心的!

(2)公司实力强

这家公司不仅是中外合资,而且还有西气东输等这样的稳赚不赔的大工程。

而且近6年投资收益收益率7%,最新等级为3A哦!

(3)门槛低

门槛低,可月缴、可年缴,每年1万可以投保

2、陆家嘴国泰鑫享3.0

(1)收益高

把25年红利实现率平均值代入到产品中,和其他分红险对比,各交期都是收益TOP3的位置,收益表现优秀

以 30 岁男性、5 年交(累计保费 50 万)为例:前几年(缴费期内,30 - 35 岁),处于本金积累阶段,现金价值增长偏慢。

但是随着每年的分红,复利产生了效应。

-

60 岁:保证 + 分红总现金价值约 108 万,是累计保费的2.16 倍;

-

80 岁:总现金价值约 207.8 万,是累计保费的4.16 倍;

(2)公司实力强

公司资质可靠:

连续 2 个季度评级为 AA,且两大股东包含上海陆家嘴金融中心这样的国企,背景实力强,运营稳定性有保障。

投资收益表现亮眼:近 6 年投资收益率 7.56%,排名第 3,竞争力突出

;

年有限高的情况下仍达 88%,折算收益率超 3.6%,分红兑现能力强,长期收益确定性高。

(3)分红实现率高

陆家嘴国泰,也是24年突破限高的5家保司之一,25年最新披露的红利实现率,也是再次突破限高

表现比24年更为亮眼,实测58款分红险,平均红利实现率为87.15%

24年,老产品,销量非常火的是鸿利鑫享至尊版,目前这款国泰鑫享3.0也可以浅浅期待了;

3、招商信诺传世尊享版

招商信诺信享传世尊享版是按照预定利率1.75%,演示利率3.75%来设计的。

-

优势

① 中外合资,股东实力强

中方股东,招商银行,国内顶尖股份制商业银行;

外方股东,美国信诺集团,成立于1792年,是一家全球性的健康服务公司,拥有超过230年的历史,和中意人寿一样,也是双世界500强的股东背景。

所以,招商信诺今年绝大部分产品的分红实现率均显著提升,今年红利实现率普遍由50%提升至75%+;

预定利率2.5%、演示利率4.5%的这些产品,拟分红水平/客户收益率为:

2.5%+(4.5%-2.5%)×75%×70%=3.55%

② 产品收益,保底+分红,双双创新高

当前分红险中,保底收益属于TOP1级别的,同时,把25年红利实现率均值代入产品中后,除1年交外,其他各交期,信享传世尊享版都是全网分红险中TOP1的存在,收益表现超级优秀

③ 增值服务超级优秀

既有视频问诊、专门门诊预约、住院协调、全球找药、境外医疗等健康管理服务,又有法律咨询、税务咨询、保险金信托等增值服务,整体增值服务表现非常优秀。

-

劣势

虽然25年突破了监管的限高,增额红利实现率均值达到了95.38%,现金红利实现率均值也达到了80.24%,但,24年,不属于突破监管限高的5家公司之一,所以从分红实现率稳定性的角度来说,比中意人寿和陆家嘴国泰,还是要略微逊色一丢丢。

四、现在入手划算吗?

9月的利率调整创造了一个特殊的"时间差":8月31日前上线的老产品(预定利率2.0%)库存已不足10%,而9月后新产品普遍收益降了0.5%。

这意味着现在投保可能是锁定高收益的最后机会。

但分红险不是万能药,适合三类人群:

一是30-45岁的家庭支柱,用它规划教育金和养老金;

二是高净值人群,通过现金价值传承资产规避纠纷;

三是保守型投资者,1.75%保底利率提供下行保护。

投保前务必三问自己:资金能否锁定10年以上?是否需要灵活支取功能?能否接受分红波动?三个"是"才能放心买。

利率下行时代,分红险的本质是与保险公司"合伙赚钱"——我们把钱交给专业机构打理,分享优质资产的长期收益。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!