微信客服

微信客服

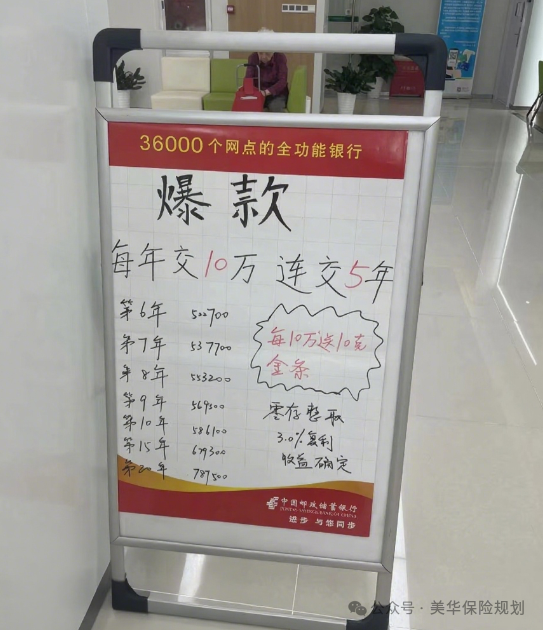

全网最新增额寿对比,中国银行,建设银行,招商银行,20款真实收益测评!

大家去银行存钱时,是不是经常被客户经理推荐增额寿?

“收益稳、能锁长期利率” ,听着挺动心,但你敢直接买吗?

我敢说,多数人第一次接触增额寿,都是在银行柜台。

可这些银保渠道的产品,有个特别坑的地方——互联网上根本搜不到、查不着,想找同类产品对比一下?哪儿都找不到。客户经理说这款是最好的,你也只能半信半疑,心里完全没底。

更怕的是,一旦稀里糊涂买错,几十年下来少赚几十万都可能,辛辛苦苦攒的钱,平白无故缩水,想想都心疼。

为了让大家别踩这个坑,我们团队花了整整一个月,跑遍了线下银行,把它们热销的10多款固收型增额寿做出了对比:

所有数据都是实打实的,优缺点也全部摊开来说,就是想帮你选到最适合自己的那款,别再走弯路!

产品比较多,如果大家看不清楚的,可以直接来找我领高清大表;

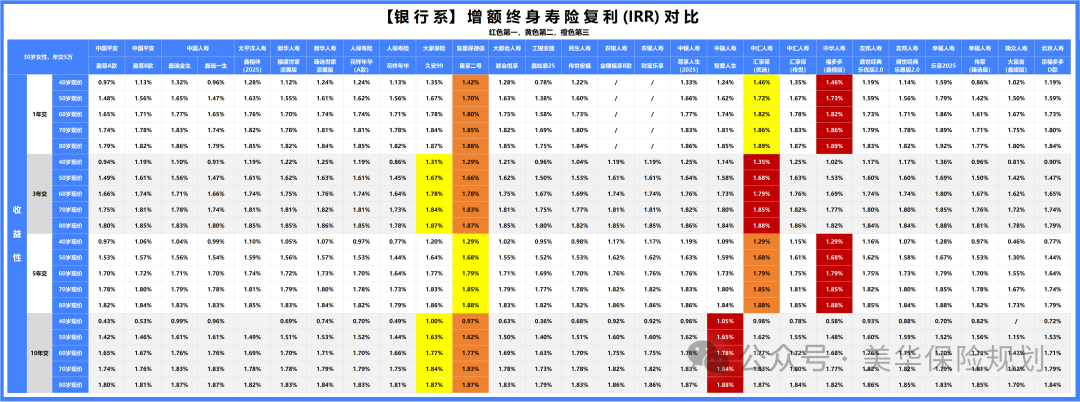

这里我就直接说结论了:

这是现金价值的对比,其次我们来看产品收益的对比;

1年交前3名的产品:中华人寿福多多(鑫禧版)>中汇人寿汇享保(优选)>复星保德信星享二号

3年交前3名的产品:中汇人寿汇享保(优选)>大家保险久安99>复星保德信星享二号

5年交前3名的产品:中华人寿福多多(鑫禧版)>复星保德信星享二号>中汇人寿汇享保(优选)

10年交前3名的产品:中融人寿智爱人生>大家保险久安99>复星保德信星享二号

1年交、5年交,收益最高的是中华人寿福多多(鑫禧版);

3年交,收益最高的是中汇人寿汇享保(优选);

10年交,收益最高的是中融人寿智爱人生。

另外,复星保德信星享二号的收益也很不错,跟排名第一的产品只差几百块钱,所以如果在乎公司品牌的朋友,复星保德信的这款产品也完全可以考虑。

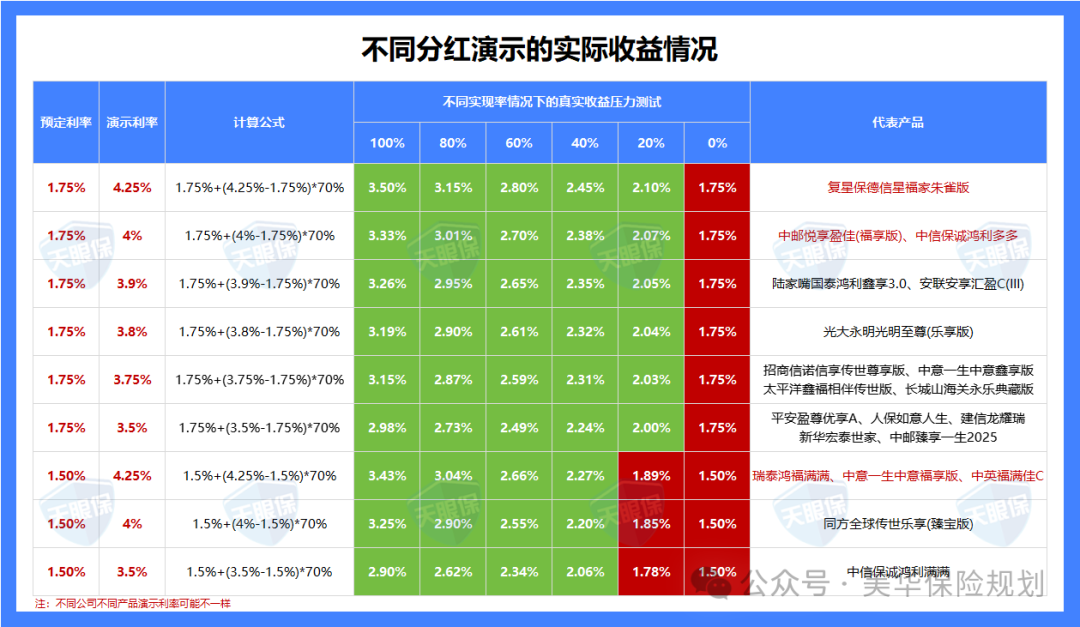

众所周知,增额寿,不仅有固收增额,还有分红增额,固收增额,预定利率上限为2.0%;

分红增额,预定利率上限为1.75%,演示利率最高有4.25%

我以银行增额寿险的收益最好的产品和分红类增额寿做对比:

大家可以看到,同样是30岁男性 年交1万 交10年

这差距差的不是一点点,从现金价值来看,可能10年前没有什么差距吗,但是从10年之后,每一年都相差几万源!到最后,已经差到了十几万,20万的差距,而本金仅仅是10万!

那么分红险的话,可能红利实现率不一样:

大家可能会担心红利为0怎么办呢?

我呢,把红利实现率为100%、80%、60%、40%、20%、0%的情况,分别做了压力测试,从理论数据测试,可以得出结论:

预定利率=1.5%时:

只要分红险的实际红利实现率≥40%,实际复利IRR>2%,就能超越所有固收理财险;

预定利率=1.75%时:

只要分红险的红利实现率≥20%,实际复利IRR>2%,就超越了所有固收理财险;

当然,上述的演算情况,是基于产品精算利率做的测试,实际情况,各大保险公司广告成本、人力成本等运营成本不一样,也会导致实际收益上面的差距

所以,选择一个固收理财险,收益再高也没法突破2%复利,选择一个分红理财险,虽然保底部分的预定利率最高也就1.75%;

分红部分极端情况下,甚至有可能为0,但,舍弃0.25%的保底收益,却可以让我们的资金,有长期突破3%,甚至3.5%复利的可能,这笔账,相信大家,都会计算。

1、银行的增额寿险产品收益怎么样?

2、其实分红目前是投资的首位……

买分红险最大的核心是在选一家靠谱的保险公司。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!