微信客服

微信客服

买完增额寿才后悔:不懂减保规则,钱可能真的“取不出来”!

这不是危言耸听,而是许多朋友正在面临的现实困境!!

你是否以为,购买增额终身寿险后,账户里那笔日益增长的现金价值可以随时为你所用,充当教育金、养老金,或是家庭应急的储备库?

然而,直到真正需要用钱的那一刻,很多人才愕然发现:合同里关于“减保取现”的条款,竟为自己的资金套上了一把无形的枷锁;

一年只能取一次?为什么只能取20%?

这就是绝大多数人在投保时最容易忽略,却也最为关键的一环:减保规则

它直接决定了你资金的灵活性和使用效率;一旦理解偏差或完全忽视,你精心规划的资产不仅可能无法在关键时刻雪中送炭,甚至真的会陷入“看得见却用不着”的尴尬境地;

这篇文章,将为你彻底拆解增额寿合同中关于减保的奥秘,让你变成真正的明白人。

一、增额寿取钱有哪些限制

很多人被增额终身寿险“终身复利增长”和“灵活减保”的特点所吸引,误以为账户里的现金价值就像银行活期存款一样,可以随心所欲地随时支取;

这是一个非常危险的误解!!

增额寿的“取钱”行为,专业术语叫做“减保”;它与银行存款的“取现”有本质区别,并非毫无约束;一旦理解不清,就极易踩坑,让您的资金流动性陷入意想不到的困境;其主要限制通常体现在以下三个方面:

01

时间限制

常见的减保时间限制有两种:① 犹豫期后且合同有效即可减保;② 合同生效满5年后,可申请减保;

虽说看起来第一条更宽松,但,保单生效后,会有一段“封闭期”,在此期间内,保单的现金价值可能尚未超过已交保费,如果此时退保或减保,可能会有本金损失;

所以,如果需要减保,也一定要在回本之后再去操作。

02

次数限制

有一部产品会规定每年减保的次数上限,例如:每个保单年度内仅允许申请1-2次;这意味着您无法像刷银行卡一样频繁操作;

当然,也有很大一部分产品是不限制减保次数的,我们最好选择这类增额寿。

03

额度限制

这一点,就是限制的核心,也是最容易产生误解的地方;

减保绝非您想取多少就取多少,合同通常会明确规定:每年减保的金额不能超过合同约定的上限;

常见的减保金额限制有以下四种:①每年减保不超过投保时基本保额的20%;②每年减保不超过申请时基本保额的20%;③每年减保不超过实际已交保费的20%;④每年减保不超过累计已交保费的20%;

时间限制与次数限制都非常好理解,在这里就不给大家详细描述了;接下来,我们详细讲讲这四大减保额度限制的合同,看看到底有什么区别,哪种最好?

二、四大减保规则详解

在了解了增额寿取钱的宏观限制后,我们直奔核心: 破译保险合同里那令人头晕的减保条款;

目前市场上所有的增额寿产品,其减保规则万变不离其宗,最终都可归结为以下四种基本大法,它们直接决定了你用钱的灵活性:

01

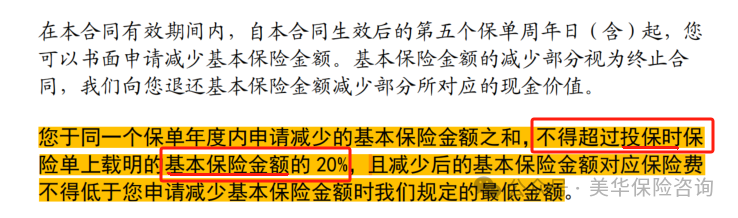

不超过投保时基本保额的20%

合同描述如下:

我们直接看案例,我们以0岁女孩,10万一次性交为例,每次减保都是减去最大限额;

简单点说,这种减保规则:

第一次减保,最多可减去当年现金价值的1/5;

第二次减保,最多可减去当年现金价值的1/4;

第三次减保,最多可减去当年现金价值的1/3;

第四次减保,最多可减去当年现金价值的1/2;

第五次减保,最多可减去当年现金价值的全部;

所以,每年最高减保投保时基本保险金额的20%,每次能取的钱都比上一次多,连续5年就能把账户所有现金价值全部取出。

说实话,这就是目前最宽松的减保规则了!

02

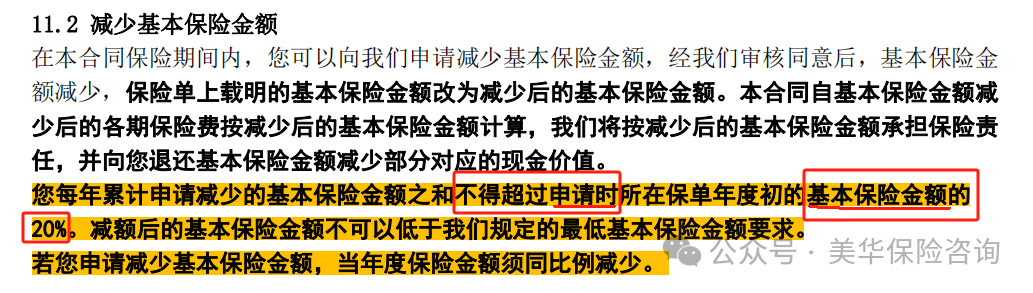

不超过申请时基本保额的20%

合同描述如下:

老规矩,为了方便大家更好的理解,我们还是以0岁女孩,10万一次性交,每次减保都是减去最大限额为例:

如图所示,这类减保规则,无论我们什么时候减保,最多都只能取出当年现金价值的20%(五分之一);随着减保次数增多,每年最高能减保的金额,就会比第一种差的越大;

可以说通过减保,永远都无法全部取出,想要全部取出,只能进行退保;

因此,每年减保不超过申请时基本保额的20%,实际上能领到的钱,是减保后账户剩余现金价值的20%;

显然,第二种减保规则,是不如第一种减保规则宽松的。

03

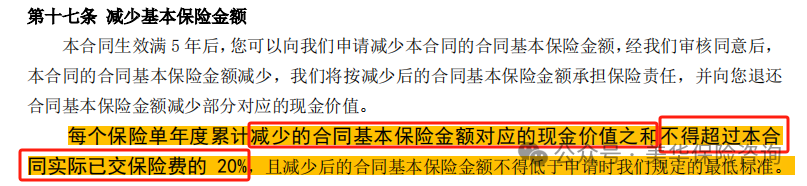

不超过实际已交保费的20%

这一类减保规则,是比较简单的:

比如,0岁女孩,一次性交10万,那每年最高减保的金额就是10万×20%=2万;无论什么时候减保,每年最高就只能减保2万元;

若是30岁男性,年交10万,交5年,总保费为50万,那每年最高减保的金额就是50万×20%=10万;

同样,不管我们的现金价值,最终是增值到70万、80万,还是100万,第三种减保规则的产品,每年最高能减保的钱,都只有10万;

这种减保规则,理解起来最简单,我就不用表格举例了;

接下来,再带大家了解最后一种减保规则。

04

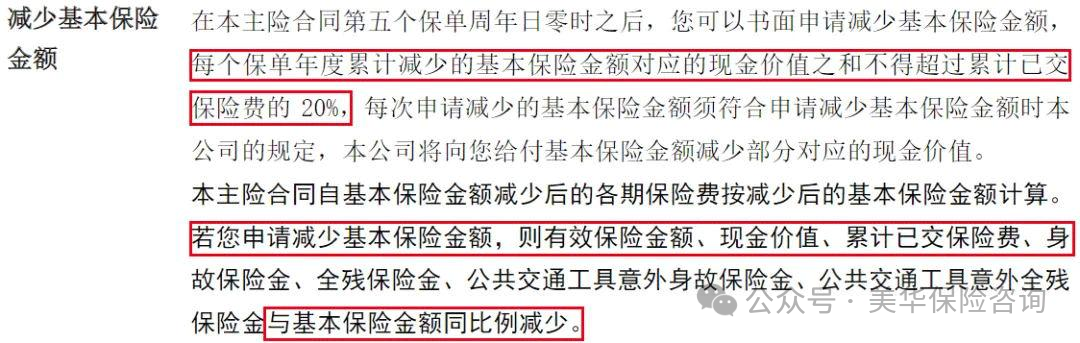

不超过累计已交保费的20%

合同描述如下:

第四种减保规则,和第三种减保规则,只有2字之差,那实操减保时,又有什么区别呢?

实际上,实际已交保费,是不变的,我们交了50万,那总保费就是50万;但累计已交保费,会随着我们的减保动作,同比例减少;

为了让大家更好理解,我们还是以0岁女孩,10万一次性交,每次减保都是减去最大限额为例:

我们可以发现,由于总保费为10万,所以第一次减保最多可减去2万,相当于减去了当年现金价值的13%:

20000÷151624=13%

之后,累计已交保费就从10万,等比例减少到86809元:

100000-100000×(20000÷151624)=86809

所以,第二次减保,我们最高就只能减少:

86809×20%=17362

随着每次减保,我们的累计已交保费,会等比例减少……

这就意味着,如果继续减保领取,累计已交保费还会进一步降低,那么,减保次数越多,每年实际最高能减保的金额,就越来越低;

如果是第三种减保规则,无论哪一年减保,第几次减保,最高都是可以减保2万的,这就是第四种和第三种减保规则的区别;

因此,第四种减保规则,每年最多减保,累计已交保费的20%,是4种减保规则中,最为严苛的一种;

当然,目前市场上,这种规则的产品,也是少之又少的。

三、写在最后

综上,减保规则上灵活性的优先级如下:

投保时基本保额的20%>申请时基本保额的20% > 实际已交保费的20% > 累计已交保费的20%

当然,我们在实际产品对比的过程中,也会发现,有一些收益率很好的产品,减保规则相对比较苛刻;

看重收益很想买,又苦于减保规则太严格,担心着急用钱取不出来,很纠结;

关于这点,我也给大家一个小小的建议:

虽然咱们减保,都有20%的限制,但无论是哪一种减保规则,如果我们真的着急取钱,是完全可以选择直接退保,一次性取出去的;

所以,我们可以选择保单拆分:

比如,原本10万5年的保单,我们可以分成3份来购买;这样,如果着急用钱的话,可以直接退掉其中一份,剩余2份都可以继续增值。

好了,关于增额寿的减保规则,我就给大家介绍完了,不知道大家看完,是否还有不清楚的地方呢?

增额终身寿的减保规则,确实是比较复杂,需要一些耐心去消化,不过一旦掌握了它的规则,能够用好减保功能,那不仅能坐享资金蹭蹭往上涨,在需要用钱时也能稳坐泰山,两手一勾钱就稳稳到账。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!