微信客服

微信客服

中国银行/建设银行/农业银行/工商银行/交通银行等,10家银行增额寿对比,哪款更强?

最近去银行办业务,我发现理财经理推荐的,不再是传统的存款,而频频提到一个词——增额终身寿险?

“保本保息,2.0%复利增值,终身锁定利率……” 这样的话术,在如今利率持续下行的环境下,听起来确实充满诱惑。

但,中行、工行、建行、农行……每家说的都好,产品名字各异,面对选择,我们很容易陷入困惑:

它们到底有什么不同?难道只是“换个银行买一样的东西”吗?

这篇文章,我们就直接聚焦10家主流银行柜台的热销增额寿,我们抛开虚的,只比核心:长期现金价值和资金灵活性。

帮你一次看清,哪些“银行系”增额终身寿险是可买的,哪些是千万不能碰的。

一、10家银行增额寿大PK!

在对比产品之前,我们先统一一下“好产品”的评判标准;挑选增额寿,我们只需要抓住这两点:

① 看收益性(核心是现金价值):说破大天,收益都是硬道理;增额寿的收益体现在保单的“现金价值”上;看它的IRR(复利)是否能无限接近2.0%的监管上限;

通常,你需要重点对比意向投保年龄(如40岁)在投保后第10年、20年、30年等重要节点的现金价值/单利/IRR表现。

② 看灵活性(核心是减保规则):增额寿的一大优势是用钱灵活,但怎么个灵活法,全看“减保规则”。这是猫腻最多的地方!

一定要看合同里怎么写:是基本保额减少、现金价值减少还是已交保费减少?每年减保有没有金额或次数限制? 规则越宽松,用钱越方便。

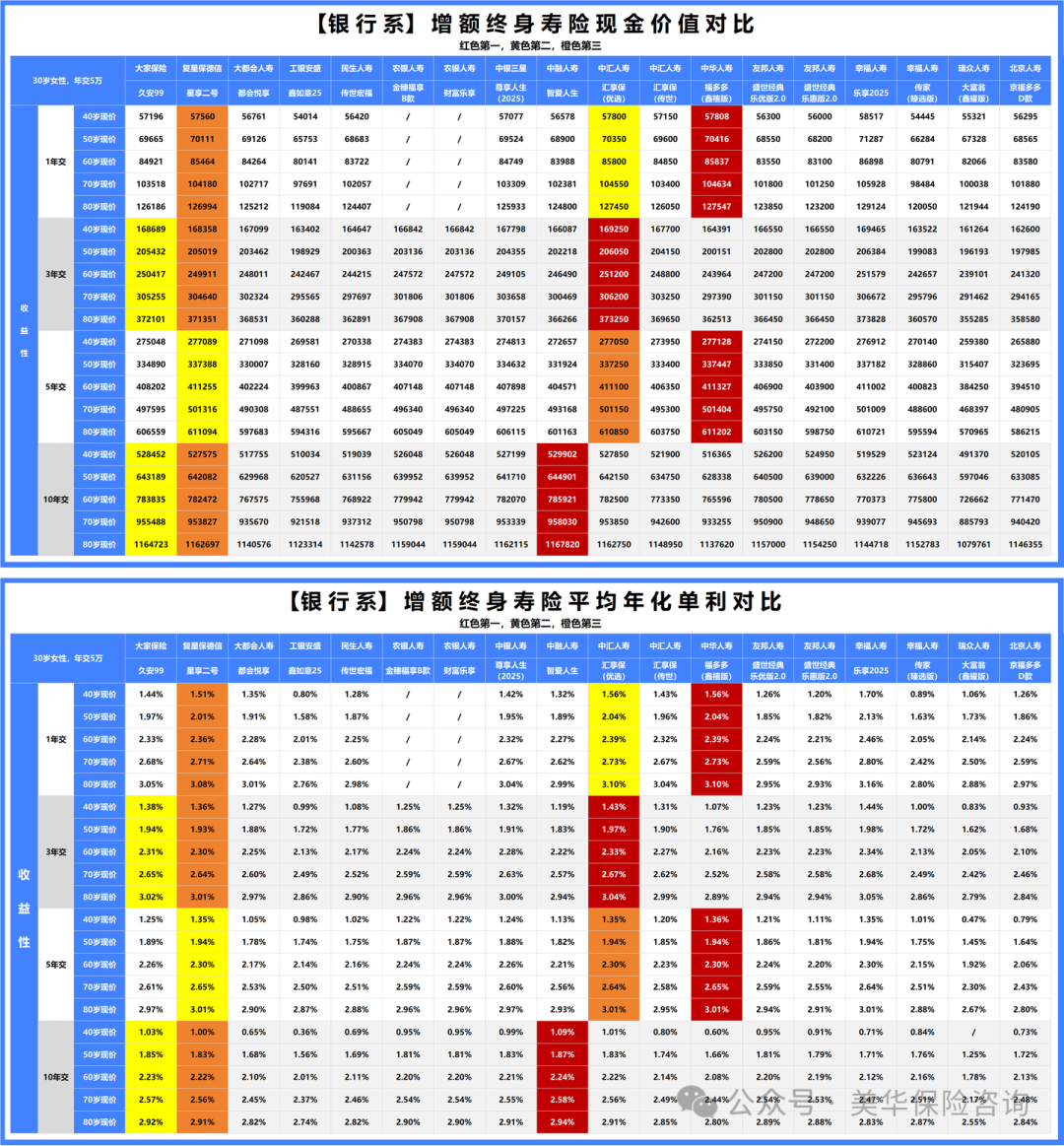

下面,我们直接上干货,以30岁女性,年交5万为例,将 18 款增额寿各个交期的收益详情列举如下,我们一起来看看哪款最强:

对比了上述18款增额终身寿险,我们会发现:

趸交前三名:中华人寿福多多(鑫禧版)>中汇人寿汇享保(优选)>复星保德信星享二号

3年交前三名:中汇人寿汇享保(优选)>大家保险久安99>复星保德信星享二号

5年交前三名:中华人寿福多多(鑫禧版)>复星保德信星享二号>中汇人寿汇享保(优选)

10年交前三名:中融人寿智爱人生>大家保险久安99>复星保德信星享二号

1年交、5年交收益最高的是中华人寿福多多(鑫禧版),3年交收益最高的是中汇人寿汇享保(优选)年化单利表现均在 3% 以上,想要短交期的可以选择这两款产品;

10年交收益最高的是中融人寿智爱人生,长期年化单利可达到 2.9% 以上,想要长交期的朋友们可以考虑这款产品;

另外,复星保德信星享二号的收益也很不错,跟排名第一的产品只差几百块钱,所以如果在乎公司品牌的朋友,复星保德信的这款产品也完全可以考虑。

相比于 1.3% 的 5 年期定存,这些产品的优势一目了然,而且还能保障终身,也不怪银行疯狂推荐。

下面我们再来看看这些产品的灵活性怎么样,毕竟事关取钱也是不容马虎的;

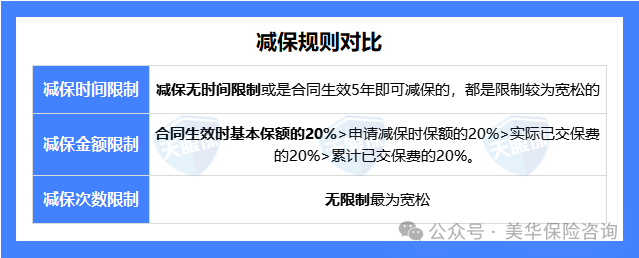

由于很多朋友都不清楚减保规则怎样是宽松,怎样是严格,我先来普及一点减保小知识:

一般我们的减保规则有 3 种限制,其中最重要的当属减保金额的限制,合同生效时基本保额的20%就是最宽松的,最快 5 次就能将账户中的钱全部取出;

下面我将上述18款银行系的产品的减保规则分类、汇总如下:

如图所示,18款产品中:

减保规则较宽松的,即每年可减保,最多可减生效时基本保额20%的,有15款产品,收益表现优的四款产品都在其中;

大家保险久安99的减保规则是最高不能超过累计已交保费20%,是目前最严格的,注重灵活性的朋友一定要注意了;

此外,友邦的两款产品,减保规则未写进合同条款中。

综上,银行系增额寿中整体表现最优秀的就是中华人寿福多多(鑫禧版)、中汇人寿汇享保(优选)和中融人寿智爱人生;

若你想要短交期,就选择中华人寿福多多(鑫禧版)、中汇人寿汇享保(优选);

若你想要长交期,就选择中融人寿智爱人生。

二、银行增额寿真的值得买吗?

事实上,增额终身寿还是由保险公司来承保,银行只是销售渠道;

而银行工作人员的业务,不仅限于保险,还有存款业务、贷款业务,以及其他十多项业务,如果银行对接的保险产品太多,无疑会给银行的工作人员带来巨大的业务压力;

所以,通常银行只会挑选其中几家保险公司,作为定点合作对象,这也就意味着,我们通过银行渠道,能了解到的增额寿产品,是非常局限的。

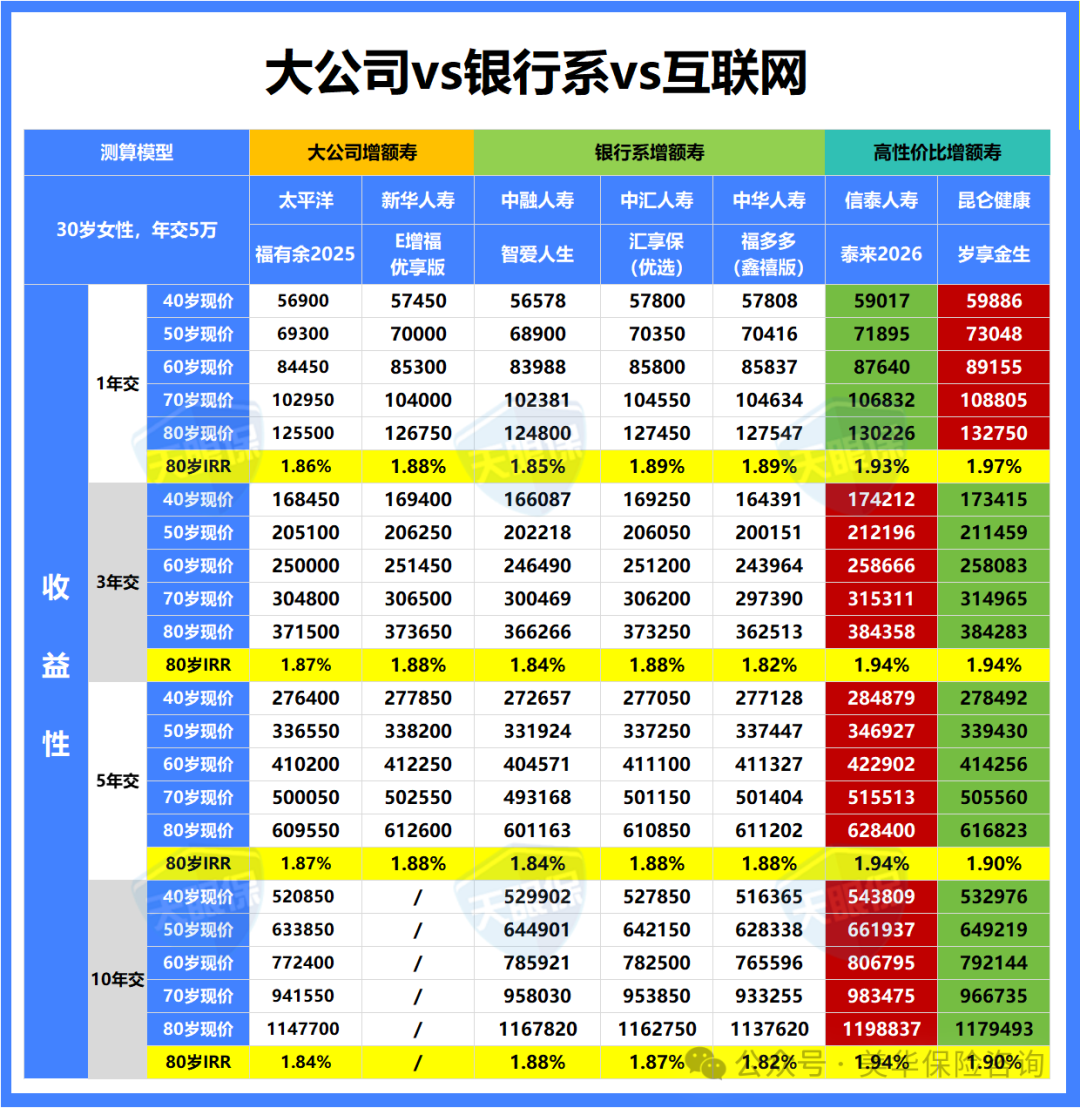

所以,为了进一步帮大家筛选出更加优质的产品,我选取了2款大公司TOP级的增额寿,和全网TOP2级别的增额寿,和银行热销前3名的增额寿来进行对比:

根据上图,11款增额寿各交期收益对比,我将各个交期的前2名汇总如下:

趸交:昆仑健康岁享金生>信泰如意尊泰来2026

3/5/10年交:信泰如意尊泰来2026>昆仑健康岁享金生

综上可以看出,趸交,收益最好的是昆仑健康岁享金生,长期复利可破1.97%,属于2.0预定利率产品中顶格的利率水平了;

3、5、10年交,收益最好的是信泰如意尊泰来2026,长期复利也都可破1.94%;

在传统型增额寿以2.0%复利封顶的前提下,上面提到的2款产品的收益表现已经是非常优秀的;

而且,昆仑健康岁享金生和信泰如意尊泰来2026的减保规则也是非常宽松的,都是生效时基本保额的20%,最快 5 年即可全部取出。

综上,在这一轮比拼中,这三款“银行系”的佼佼者,综合表现一般;

而昆仑健康岁享金生和信泰如意尊泰来2026,不仅收益高,减保规则也宽松;在当下的行情中,可以说是很良心的产品了。

三、写在最后

看完整篇文章的对比,大家对于“银行系”增额终身寿险,性价比到底如何,肯定也有一定的了解了。

其实,当下,可以买到增额终身寿险产品的渠道是非常多的,从线下代理人,到银行柜台,再到各大保险经纪公司,都能接触到增额终身寿险;

这些渠道,各个都有自己的优劣势,但无论在哪个渠道买保险

第一、不要怕麻烦,一定要货比三家

只有货比三家,才能真正打破信息差,给自己挑选到真正的好保险

第二、找一个靠谱的“业务员”

保险,是一辈子的事情,一个靠谱的业务员,专业和人品,是缺一不可的

-

专业,代表着给我们规划的能力,不至于给我们讲错

-

人品,代表着给我们规划的意愿,能做到客观,真心为用户着想,不会为一单业绩,而故意忽悠客户。

好了,今天,介绍到这里,就结束了;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!