微信客服

微信客服

50多岁才规划养老,养老年金险怎么选?

前段时间我写了一篇延迟退休的文章,大家在评论区讨论的热火朝天

翻了几百条留言才发现,大家不是没意识到养老重要,而是普通人的人生,早就被 “责任” 按部就班排满了:

20 多岁刚工作,工资仅够糊口,养老规划是遥不可及的 “奢侈品”;

30 多岁要结婚买房,掏空积蓄凑首付,月供压得人不敢换工作、不敢生病,哪有闲钱为几十年后的养老做打算?

40 多岁上有老下有小,孩子补课费、父母医疗费、子女婚嫁准备金,每一笔都是硬开销,一分都省不得;

好不容易熬到孩子成家立业能松口气了,转身一看,自己已经年近 50,鬓角都白了,养老的事儿再也躲不开、拖不起了。

好像普通人的一辈子,都在为别人忙活 —— 为家庭拼事业,为孩子耗精力,直到 50 岁,才终于有机会为自己活一次,考虑养老这件事。

可年过半百才想起规划养老金,心里难免打鼓:“现在规划会不会太晚?”“起步晚,买养老年金还划算吗?”“市面上产品五花八门,有没有适合 50 + 的高收益选择?”

这两年,我服务了太多50岁左右咨询养老的朋友,大家的焦虑如出一辙。与其让大家在纠结“晚不晚、划不划算”里浪费时间,不如直接把最实在的答案讲透

这篇文章不搞虚的,用真实收益对比和案例,告诉大家“50岁规划养老到底值不值、该怎么选”,看完就能心里有数。

上干货之前,我觉得有必要先和大家聊聊:为什么 50 岁左右,一定要把养老规划当成头等大事提上日程?

因为很多50多岁朋友总觉得 “养老还能再拖拖”,却没意识到:现在不规划,晚年可能要面对 “钱不够花、病不敢看、手心朝上” 的窘境。

这 3 个不可逆的现实,正在倒逼我们必须立刻行动 ——

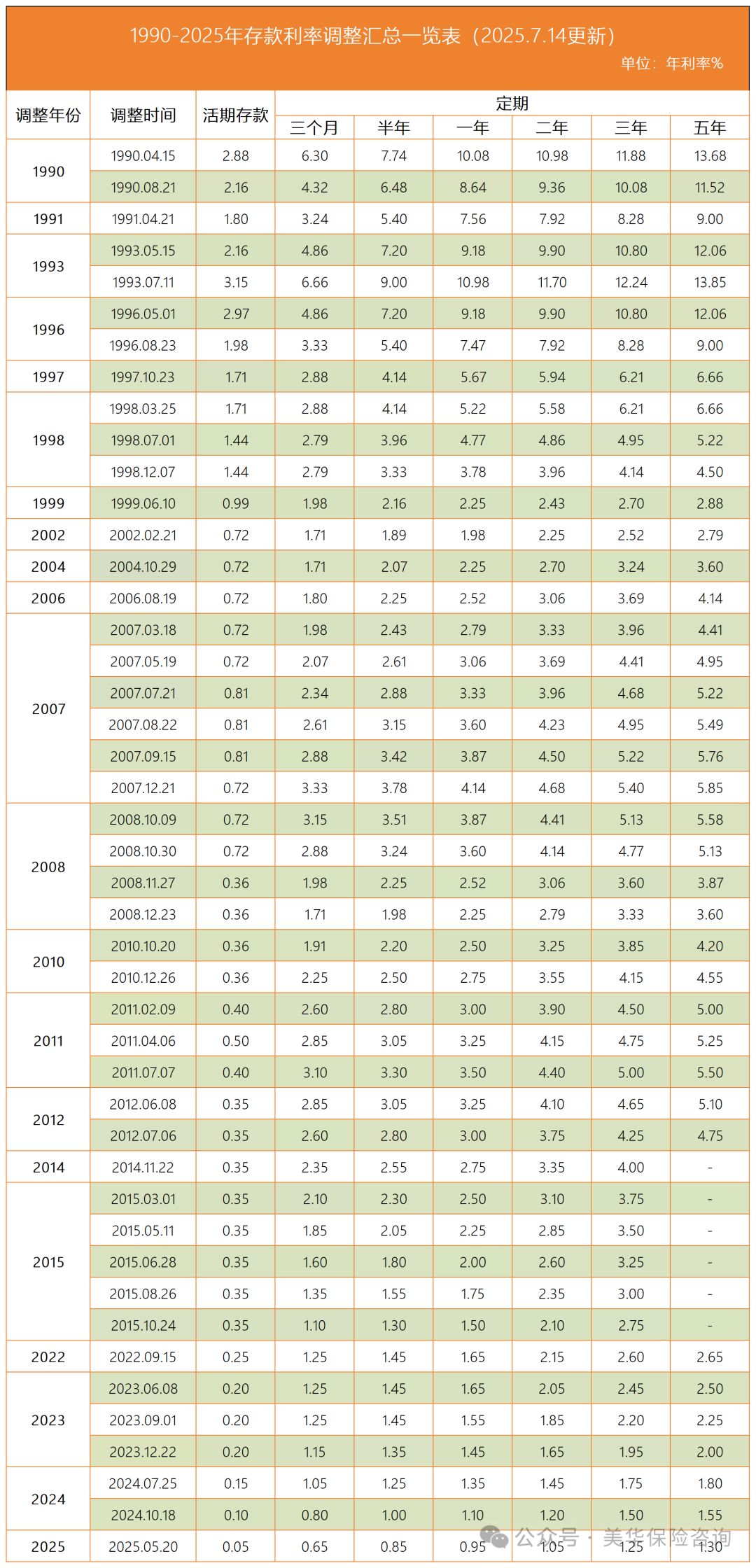

30 年前,银行 5 年期定存利率能冲到 10.98%,当时存 50 万,每年利息就有 5.49 万,够全家一年的生活费;

20 年前,利率还有 5.85%,存钱是普通人 “稳赚不赔” 的理财;

而现在呢?看这张 2025 年 7 月最新的央行存款利率表就知道,六大行 5 年期定存利率普遍跌到 1.3%,中小银行为了揽储,最高也才 1.75%,咱们正式进入存款利率 “ 1% 时代”。

更让人焦虑的是,利率下行并非暂时,是全球不可逆的趋势:日本已经维持 0 利率近 20 年,丹麦、瑞士、瑞典等欧洲国家甚至出现负利率,什么概念呢?

存 100 万欧元,每年还要给银行交管理费,钱放银行不仅不增值,还在缩水,他们的今天可能就是我们的明天。

对 50 岁的我们来说,最残酷的不是利率低,是 “没时间等复利”:年轻人有 30 年时间让小钱滚成大钱,而我们从 50 岁到 60 岁退休,只剩 10-15 年准备期,再把钱存银行,就是眼睁睁看着本金被通胀啃光。

举个最直观的例子:

50 岁存 50 万到银行,按大额存单 1.5% 利率计算,60 岁退休时本息约 58万。就算不考虑通胀,分摊到 20 年退休生活,每月只能多花 335元;

但如果投入一款优质养老年金险,50 岁趸交 50 万,60 岁起每年能领 3 万,每月多 2500 元,相当于给退休生活加了一份被动工资,差距直接差出 7 倍。

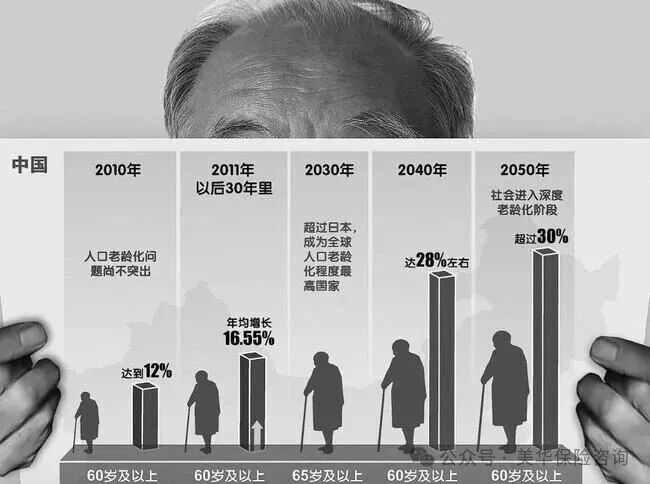

别觉得 0 利率、负利率离我们遥远!当老龄化占比18%以上,这个国家的利率将是0或者负利率。

预测在2030年,我国65岁以上的老人将达到18%以上,进入超级老龄化国家,到时候将可能进入0利率时代!!等真到了 0 利率,再想锁定长期收益,就真的没机会了。

利率下行时代,单纯存钱不是保值,而是慢性贬值!50 岁的本金,要的是生钱能力,而不是躺平吃灰。

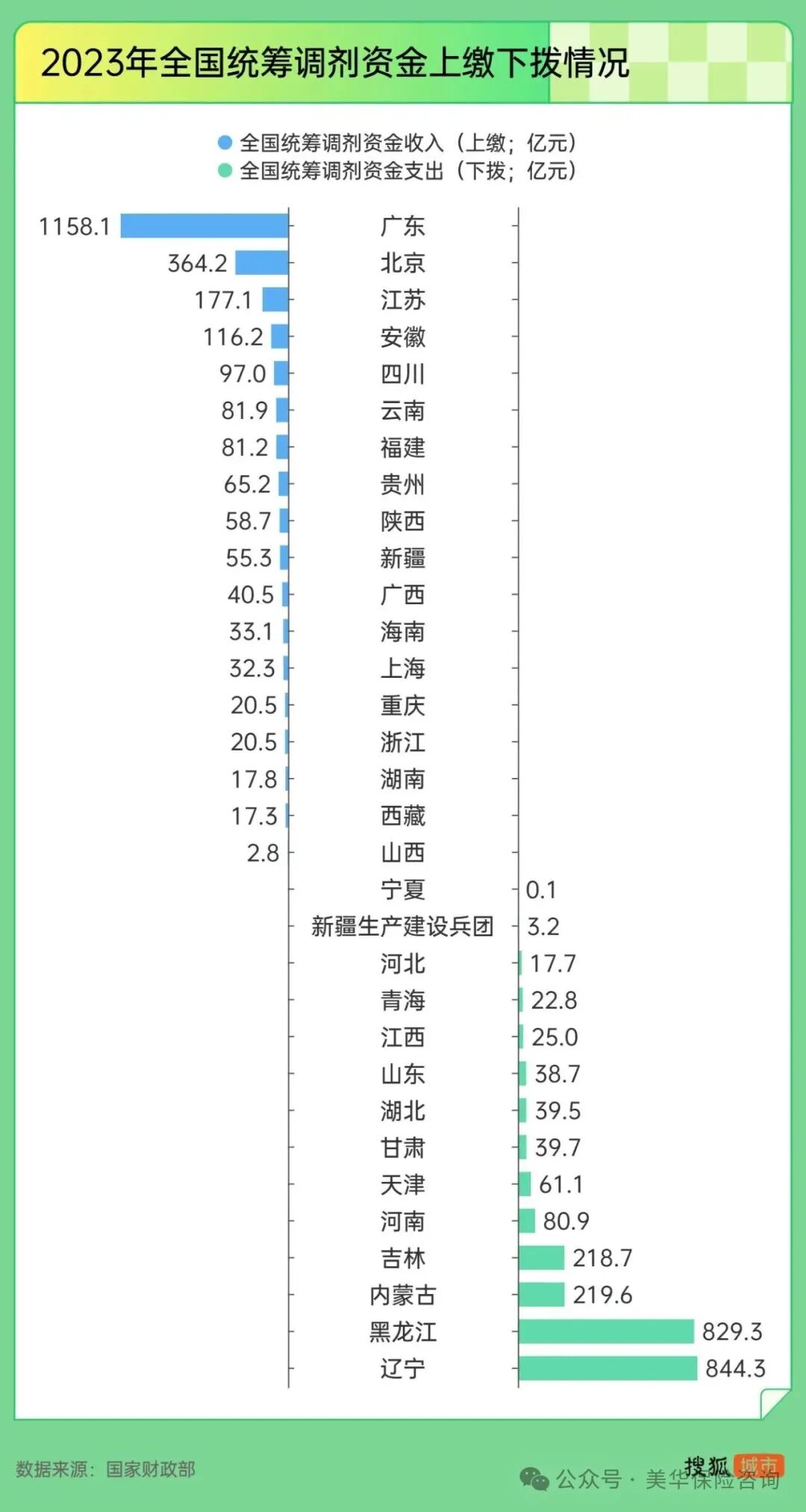

先给大家上一张2023年全国调剂资金的情况表:

可以看出,年轻人多、缴费基数高的广东、北京等省份,在扶持着老年人口占比高的省份;

而在老龄化持续加深下,今年需要调剂的省市自治区已经涨到 14 个,比 2 年前多了 5 个。现实就是,我们的养老,正在从 “全国互助” 变成 “省际拉据”。

你所在的省份未来能不能按时发足养老金?现在真的不好说,毕竟年轻人就这么多,缴费的 “源头活水” 没那么足,需要 “补水” 的省份却越来越多。

更让人焦虑的是社科院的一组数据:

2023 年我国养老保险基金赡养比是 2.8:1,即2.8 个缴费者养 1 个退休者,而到 2050 年,这个比例将跌至 1:1!也就是说,未来 1 个年轻人要养 1 个退休老人。

你说能逼年轻人把工资全交社保吗?肯定不行!他们还要还房贷、养孩子、顾自己的生活。

既然 “缴费的人” 这个 “分子” 做不大,那只能从 “领钱的人” 这个 “分母” 上想办法:要么延迟退休,要么降低人均领取额度。

不管哪种,对 50 岁的我们来说,未来社保养老金 “缩水” 几乎是板上钉钉的事。

更关键的是,当前我国社保养老金替代率仅 45% 左右。简单说,你现在月薪 10000,退休后每月大概领 4500 元。

这笔钱够吃饭、交水电费,但想旅游、康养、应对突发疾病,根本捉襟见肘。对 50 岁的人来说,我们的晚年,不该只满足于 “饿不死”,更要 “活得有尊严”。

总而言之,数据已经揭开了血淋淋的现实:别以为交了社保就万事大吉,社保是国家给的基础保障,但它保不了你的晚年品质。想退休后不看物价脸色、不跟子女伸手,必须提前给自己加第二份工资。

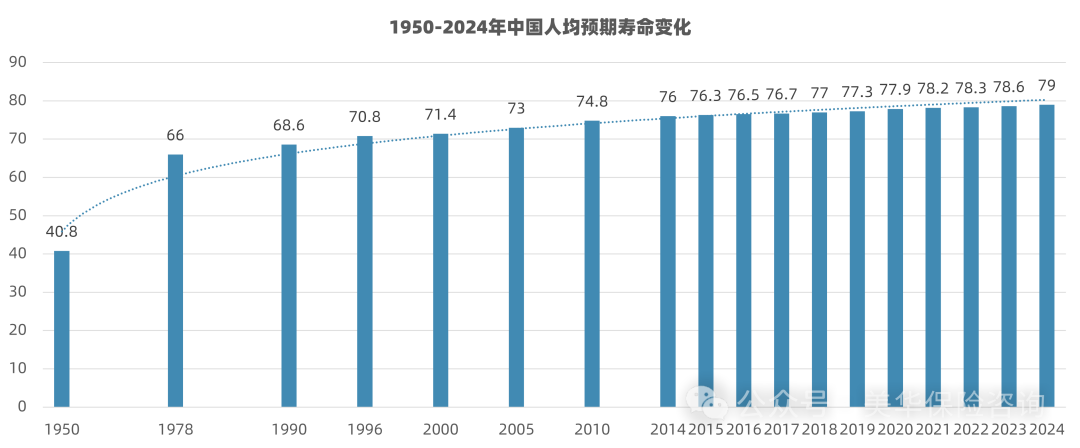

随着医疗水平提升,现代人的寿命越来越长!2024年我国居民人均预期寿命已达79岁,一线城市更是突破 83 岁!

最新的生命周期表将于2026年1月1日正式使用,而刚出生男性、女性的预期寿命分别为85.2岁和89.2岁,未来活到 90 岁、100 岁早已不是 “奇迹”,而是常态。

但 “活太久” 的前提是 “有钱花”。

如果 60 岁退休,活到 90 岁就是 30 年退休生活!如果仅靠社保 + 少量存款,很可能在 70 多岁就面临 “人活着,钱没了” 的困境!看病要花钱、养老要花钱,却没了收入来源,只能依赖子女,既委屈自己,也拖累家人。

更残酷的是,50 岁后赚钱能力开始走下坡路,就业机会减少,一旦遇到失业、疾病,再想攒养老钱难如登天。现在规划,就是给 “长寿” 上一份保险,让晚年不用为钱发愁。

50多岁的朋友,选养老金要更加谨慎,但是,只需要注意这3点,闭眼选都不会错——

买养老年金,本质是买 “退休后的第二份工资”,真金白银的领取金额才是王道。最根本的就是,同样的钱投进去,谁给的 “月工资” 更高?

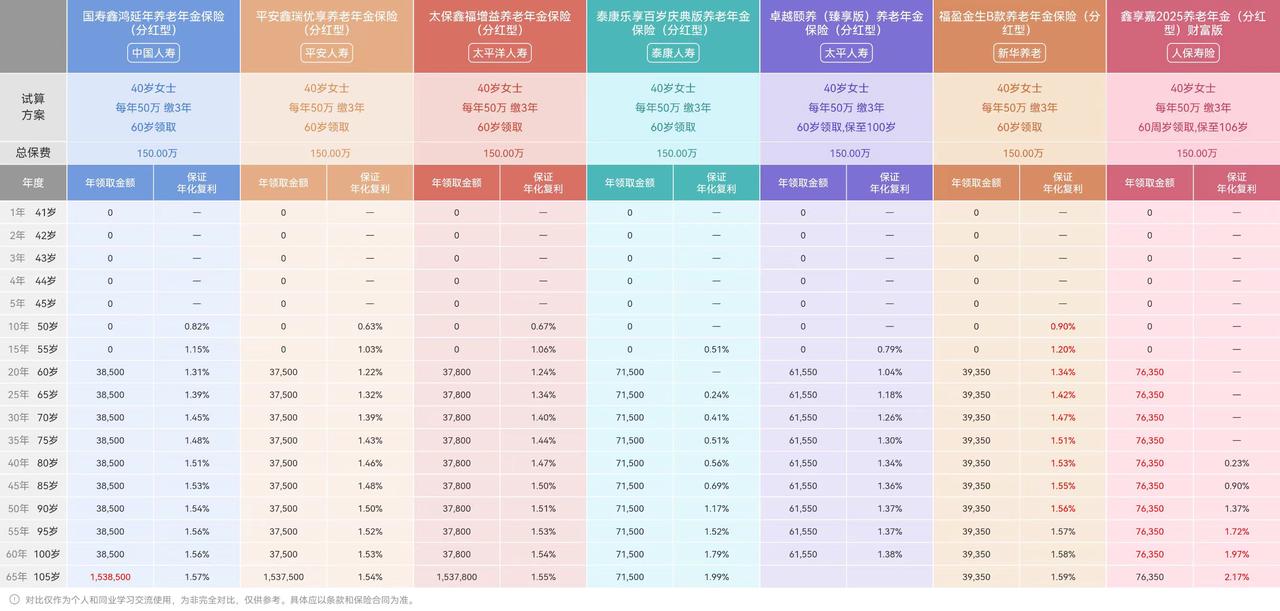

我们直接上对比,我从目前第一梯队的养老年金里,挑选了两款产品,以 50 岁男性趸交 50 万、60 岁起领为例,看一看差距:

可以看出,产品A,无论是保证领取金额,还是预期领取金额,无论趸交、3年交、5年交还是10年交,都比产品B的领取金额要高得多;

从保证领取金额来看:

A产品每年保证领26165元;B产品每年只能领17525元,光保底部分,A 就比 B 每月多 720 元,一年多 8640 元;

从预期领取金额来看:

70 岁时 A 领 35555 元 / 年,B 领 23623 元 / 年;

80 岁时 A 领 41945 元 / 年,B 领 27810 元 / 年;

90 岁时 A 领 50025 元 / 年,B 领 32937 元 / 年;

越老差距越大!

更扎心的是 “累计领取总额”:

80 岁时:A 累计领 75 万,B 仅 48.8 万,相差 26.2 万;

90 岁时:A 累计领 121.2 万,B 仅 80.4 万,相差 40.8 万,这可是二线城市一套小户型的首付钱。

所以,我们在挑产品时一定要多对比,选择领取金额更高的一款。毕竟养老钱要花二三十年,多对比一款产品,可能就多领几十万~

50 岁以后,谁也说不准会不会遇到突发疾病、家庭急事需要用钱,这时候养老年金能不能变现救急,就成了关键。

很多人只盯着每年能领多少,却忽略了一个隐形坑:有些产品领得多,但一旦开始领取,现金价值直接归 0,急用钱时想退保,一分多余的钱都拿不到!

所谓 “生存总利益”,说白了就是你能拿到的所有钱 = 已领的年金 + 保单剩余现金价值。挑选产品时,不能只看年领金额,必须把 “领完后账户还剩多少钱” 算进去,否则可能看似领得多,实则亏在 “灵活性” 上。

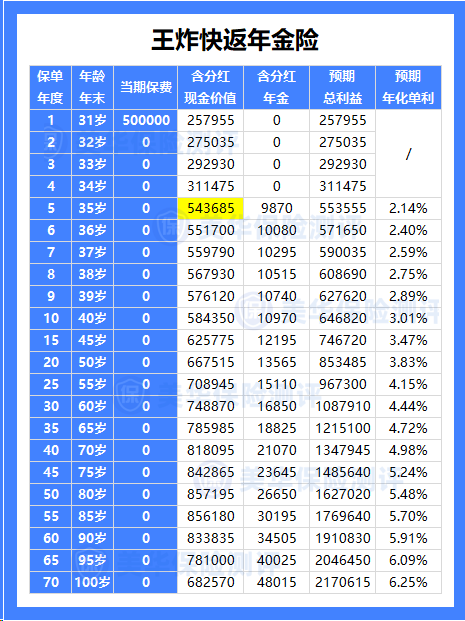

为了让大家比较起来更加直观,我挑选了全行业第一梯队的两款养老年金,A产品不变,C产品为一款领取金额超高的,但一旦开始领取,现金价值就会降低为0的产品;

以50岁男性投保为例,我们一起来看两款产品的真实收益表现:

由于C 产品不支持 5 年交、10 年交,所以我们重点对比 “趸交 50 万” 和 “3 年交,每年交 10 万” 两种情况:

单看 “年领金额”:C 产品确实更能打,不管趸交还是 3 年交,每年领的钱都比 A 产品高;

但看 “生存总利益IRR”:A 产品直接反超!

趸交 50 万,70 岁时:A 产品预期 IRR2.41%,C 产品不仅没领回本金,账户还空了,收益为负;

80 岁时:A 产品 IRR3.22%,C 产品仅 2.28%;

90 岁时:A 产品 IRR3.96%,C 产品 3.87%,差距看似缩小,但 A 产品账户仍有 17.3 万现金价值,C 产品依旧 “领完即空”。

明明C产品年领金额更高,累计领取也更多,但预期复利IRR却比不过A产品,本质上就是因为C产品,一旦开始领取,就没有剩余现金价值了:

相当于你把全部本金都换成了终身工资,没给自己留任何应急余地;而 A 产品既保证了不错的领取金额,又保留了现金价值,相当于 “鱼和熊掌兼得”。

所以,挑选养老年金,光看领取金额还不够,也需要看看,领取后的剩余现金价值,退保IRR,也就是生存总收益。

万一早逝能留多少?看身故总收益

在我服务的客户中,不乏有这样的担心:我现在投几十万买年金险,要是刚退休就出意外走了,这笔钱不就白交了?

其实完全不用怕!正规养老年金险都带身故保障,在不同时间身故,赔付力度也不一样,主要有两种情况:

情况 1:还没开始领取,就不幸身故

所有年金险的规则都一样:赔付 “已交保费” 和 “保单现金价值” 里的较高者。

简单说,要么拿回你交的全部本金,要么拿回比本金还多的现金价值(比如投保 5 年后身故,现金价值可能已经超过已交保费),绝对不会让你本金打水漂,这是底线保障。

情况 2:已经开始领取,才不幸身故

这才是产品差异的关键!不同产品的赔付规则,多赔几十万和少赔几十万都是有可能的,一款年金险的好坏在这里也能充分体现出来。通常会有三类赔付情况:

① 身故保证领取10年/20年/30年(最优保障)

比如某产品约定 “保证领取 20 年”,你 60 岁开始领,刚领 2 年就身故,保险公司会把剩下 18 年的未领金额,一次性全额赔给家人。

相当于 “不管你活多久,至少能让家人拿到 20 年的养老金”,本金和收益都能兜底,这种能保证领取20年/30年的,是身故保障的天花板。

② 身故赔付剩余已交保费(中等保障)

比如你交了 50 万保费,领了 2 年共 6 万,不幸身故,保险公司会把没领完的 44 万本金一次性退给家人。虽然没有额外收益,但能 100% 保证本金不亏,适合担心 “血本无归” 的朋友。

③ 无身故金赔付(高领取但有风险)

这类产品把所有收益都集中在 “活着领钱” 上,年领金额通常是最高的,但一旦开始领取后身故,保险公司不赔任何身故金。如果领了 3 年就不幸去世,只拿回 9 万,50 万本金亏了 41 万,风险比较高。

不过,部分这类产品,虽然身故金为0,但领取后仍有现金价值,家人可以退保取现价弥补损失。所以,关于身故责任,具体得看产品条款,不能一概而论。

所以,通过上述分析,我们不难发现,挑选养老年金,要综合领取金额、退保利益和身故利益,这三方面来看。

但,这三方面,实际上属于不可能三角,不能三方面同时表现最佳,所以,就需要我们有一定取舍~

终于到重中之重的部分——选产品,目前养老金市场中,上百款产品鱼龙混杂,尤其是我们50多岁去投保,基本就是确定了、以后养老的备用金,当然要非常谨慎,我也不绕关子了,收益高的天花板产品,早就挑好了~

在当前养老年金市场中,最最最推荐的,就是这一款养老年金产品了!

亮点一:投保规则,超级宽松

30天-60周岁人群都可以投保,对老人更加友好;而且,起投门槛低,趸交最低3万,3年交最低1.5万,5年交和10年交都是1万起投,所以是真正买的起的养老保险

亮点二:产品收益,表现优秀

无论是保证收益,还是预期收益,都是双双创新高,50岁男性,一次性投保50万,80岁保证IRR可达到1.64%,加上预期分红,有望突破3.2%;90岁保障IRR可达到2.38%,加上预期分红,有望突破3.9%;

在全网养老年金产品中,无论是保证收益,还是预期收益,都是妥妥的行业顶格养老年金了

亮点三:中外合资,品牌超强

中方股东有着千亿资产,在医药、消费、金融领域都有深度投资布局;外方股东更是美国最大的人寿保险公司,有着150年+的保险经验,公司从成立的第2年,就开始涉猎分红险产品领域,有着资深分红险运作经验,而且,从成立到现在,股权都没有变更过,属于非常稳健经营的状态。

亮点四:红利结构,超级亮眼

该产品的红利只来自于利差,没有费差、死差等干扰因素,所以,判断该产品是否值得入手,关注该保司的投资能力就是最直观的了。

亮点五:增值服务,应有尽有

含健康管理、旅居和长居养老社区,菁英藤校服务、保险金信托服务和法税服务等,增值服务可以说是应有尽有啦!

整体来说,这款【黑马养老年金】产品,进可攻、退可守,即便分红为0,这款产品的固收收益水平就可以碾压90%的固收养老年金了,分红实现率能到50%,也能和3.0%时代的养老年金相媲美;

所以,正在关注养老年金的朋友,这款产品,建议大家,可以重点关注。

为什么50岁以上

必须紧急规划养老?

如何挑选养老年金?

记住这3个关键点!

产品推荐

2025年TOP1“黑马年金”

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!