微信客服

微信客服

2025年增额寿哪款好?10月最新推荐榜单来了!

随着金融市场的波动和利率下行趋势,增额终身寿险作为兼具保障和财富增值功能的金融工具,正受到越来越多人的关注;

2025年的增额寿市场经过一轮洗牌后,产品分化更加明显,不同产品长期收益可能相差几十万甚至上百万,如何选择成为关键;

面对众多产品,投资者往往感到迷茫:究竟哪款产品回本快?哪款产品长期收益更高?大公司产品有好的吗?

今天就为大家带来2025年10月最新增额终身寿险推荐榜单,助你找到最适合自己的财富“守护神”

一、怎么选到最佳增额寿?

增额终身寿目前分为两种:

固收型增额寿:特点是收益稳定且有保证。保本保收益,未来收益多少,都写在合同上,安全确定无风险,刚性兑付。在挑选方面,只需要关注收益高低和取钱(就是减保)是否灵活即可。

分红型增额寿:包括保底收益和分红收益。保底收益是确定的,白纸黑字写进合同中的,而分红收益则不保证,取决于保险公司的投资表现。

所以分红险选品的关键,首先是保险公司的综合实力,其次才是收益高低;毕竟持续赚钱的公司,才有持续给客户分红的能力,到手的钱才会更多。

接下来,我们具体看一下:

01

现金价值,越高越好

看一款增额终身寿险的收益如何,就看它的现金价值;现金价值,你可以简单理解为账户余额,就是咱们可以实际到手的钱。

我们买增额终身寿险是把它当作一个储蓄产品来用。

在增额寿里,现金价值也是按照一定利率持续增长的,每年增值到多少,都清清楚楚地写进合同里;像我们后续减保取钱,都是和它有关,因此在买增额终身寿险时要着重关注。

而分红型增额寿相当于一份底薪+提成的工作。底薪部分,写入合同,是保证至少能拿到手的;提成部分,是根据保险公司的业绩来定的,可能很多,也可能很少。

02

减保规则,越宽松越好

既然是存钱,就要注重取钱的灵活性;增额终身寿有两种取钱方式:退保、减保。

退保就是把现金价值全部取出;

减保就是部分退保,通过减少基本保额,提取一部分现金价值,也是我们最常用的取钱方式;

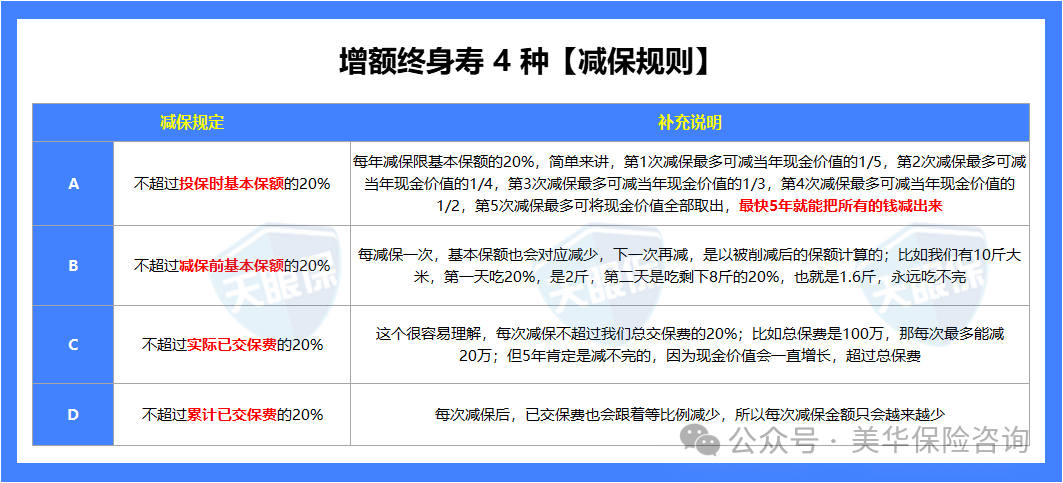

不过减保也有一定的规则,不是你想减多少就能减多少的。增额寿主要有4种减保规则,如下图:

目前市面上的增额终身寿都要求减保不能超过20%。有的是20%保费,有的是20%保额;但是一字之差却能够导致我们能取出来的钱天差地别

如果从减保金额来看,这 4 种减保规则的宽松程度依次为:A>B>C>D;

最宽松的减保规则:按照“投保时基本保额的20%”减保,最快5年就能把钱取完;

最严格的减保规则:按照“累计所交保费的20%”减保,根本减不完,最后只能退保拿回剩余的钱。

所以,在挑产品的时候尽量选择减保规则宽松的产品。

03

分红险,要看保司综合实力

过往我们在挑选固收类产品的时候,我们不会特别关注这些指标,因为固收类的产品,现金价值是白纸黑字写进保单合同里的;

《保险法》保证了固收类产品一定会刚性兑付给客户,所以我们不用特别关注公司的经营水平到底如何;

而分红险则不同,额外浮动收益与保险公司的投资能力直接挂钩,所以选择分红型产品,要挑产品背后的保险公司,更重要的是识别保险公司的经营能力,看是否可以支撑好的分红业绩;

这就要求保险公司需要具有强大的综合经营能力。内行人,一般会从以下几个维度看公司好不好:

分红险想要长期给客户提供可观的分红收益,就要求保险公司能长久稳定的经营,从专业角度来看,就要看他的偿付能力和风险评级。

根据《保险公司偿付能力管理规定(2021)》第八条,保险公司同时符合以下三项监管要求的,为偿付能力达标公司:不符合下述任意一项要求的,为偿付能力不达标公司。

(一)核心偿付能力充足率不低于50%;

(二)综合偿付能力充足率不低于100%;

(三)风险综合评级在B类及以上。

以上三项的标准是相辅相成的,一家稳健发展,有长期盈利能力有愿意给客户分红的保司,是投保分红险的首选。

保险公司的投资收益直接影响我们的保险产品收益。保险公司赚钱了,才有红利分给大家,保险公司都不赚钱,那自然分红希望就可能落空。

我们投资者可以通过综合投资收益率了解保险公司的整体投资能力和风险水平。

较高的综合投资收益率可能意味着保险公司在投资管理方面具有较强的实力,但也需要关注其稳定性和可持续性。

财务投资收益率可以为投资者提供一个更直观的投资回报指标,帮助我们评估保险公司的财务稳定性和分红能力。

它反映了保险公司实际分红与预期分红的符合程度,对于消费者来说,是评估分红险产品实际分红情况的重要指标。

如果分红实现率越高,说明保险公司实际分红情况越好,消费者的分红收益可能越高。

分红险,买的是对未来的预期,是对保险公司长期稳定经营和投资能力的看好,就像找对象,要终身相伴,要慎重选择。

我这边对比了八十多家保险公司的最新数据对比,包括投资收益率、风险评级、过往分红实现率等等;

二、固收增额寿,产品推荐

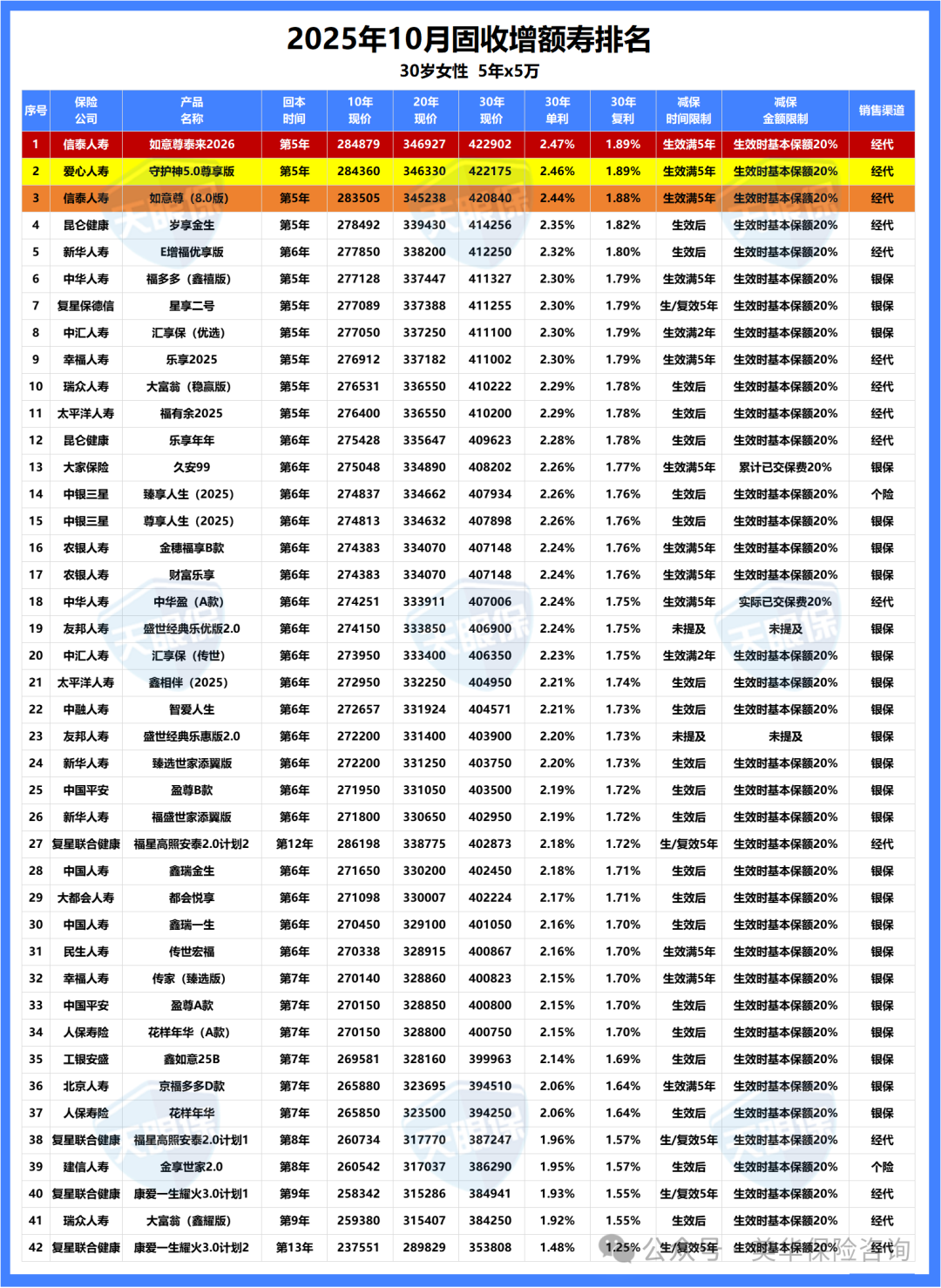

我按照固收型增额寿的挑选标准,对比了市面上的固收型增额寿,如下图:

最终,挑选出两款产品推荐给大家:

01

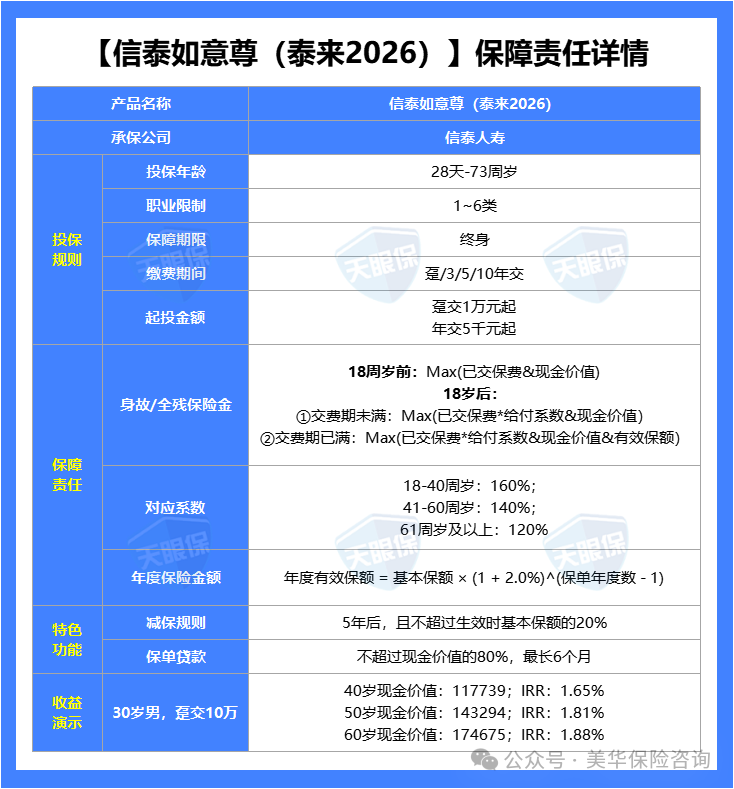

收益TOP1—如意尊泰来2026

这款产品优势如下:

① 固收增额,收益天花板

除了1年交,比不上岁享金生,3年交、5年交和10年交,都是固收增额寿中,收益TOP1的产品了;

② 投保无区域限制,全国可投保

信泰如意尊泰来2026,属于互联网产品,所以,没有投保区域限制,所有地区都可以投保,非常方便。

③ 国有控股,品牌实力强

信泰人寿是国有控股的保司,国有股占比68%,国有股包含地方国资“巨无霸”物产中大,是一家1996年改制为集团公司;

也是浙江省属特大型国有控股上市公司,连续14年入围世界500强,员工人数超2.5万人,2024年位列500强第150位,实力还是非常强劲的。

需要注意的是,由于固收增额寿,预定利率上限为2.0%,所以泰来2026,收益再高,也是没法突破2.0%复利的;

所以,如果我们手头的资金,没有15年及以上长期规划诉求,又接受不了收益浮动的,那,选固收增额会比分红增额更加适合;

而如意尊泰来2026, 3、5、10年交,都是固收增额寿的收益天花板,对于看重想要3、5、10年交的朋友,这款,都是不二之选。

02

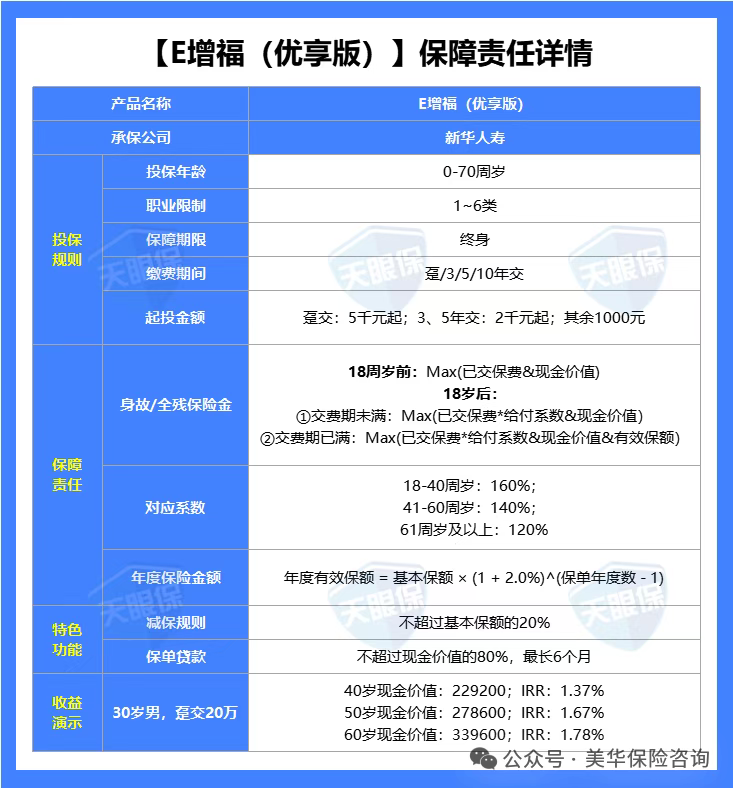

大公司首选—新华E增福优享版

这款产品的优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;

同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;如果有入住养老社区需求的朋友,也可以优先考虑这一款。

三、分红增额寿,产品推荐

如果说固收增额寿相当于一份固定工资的工作。那分红险就是,则更像是一份由固定工资加上绩效奖金组成的薪酬。

但同时也存在一定的不确定性,因为分红部分的收益并不是确定的。

如果个人更倾向于“完全保证,写入合同的安心”,那么2.5%的固收型增额寿可能更合适你。

如果相信保险公司能给咱们分红,保险公司的数据也支撑得起咱们的信任,就建议配置相应的分红型增额寿。

今天我也把市场上的分红型产品给大家梳理出来了,详细对比如下图:

对比过后,我重点给大家推荐 3 款产品:

01

最优推荐—分红险黑马

这款分红险,是目前唯一一款预定利率1.75%,演示利率4.25%的产品,绝对是当下国内储蓄险市场最大的卷王!

先看收益:

可以看到,无论是1年交、3年交、5年交还是10年交,都是全网收益TOP1;这真是全面碾压!

而且,这家保司也是非常牛的存在;

股东背景为中外合资,外方股东成立于1875年,属于全球9家“大而不能倒”的金融保险集团之一;

投资方面,有自己独资的保险资管团队,2023年进入了全球资管500强的前20强;

刚刚公布了1-8月份的经营数据,在新会计准则之下净利润实现了5.66亿;年化财务投资收益率可以做到4.52%;

投资能力那是杠杠的!

再看分红实现率,最新的分红实现率中,平均增额红利达到了95%,终了红利达到了100%;

而这款产品就是单利差分红,以增额红利和终了红利两种形式进行分红;

整体来看,保司背景强,投资能力高,分红意愿也很强,收益更是领先全网;绝对是目前最值得选择的分红型增额寿!

02

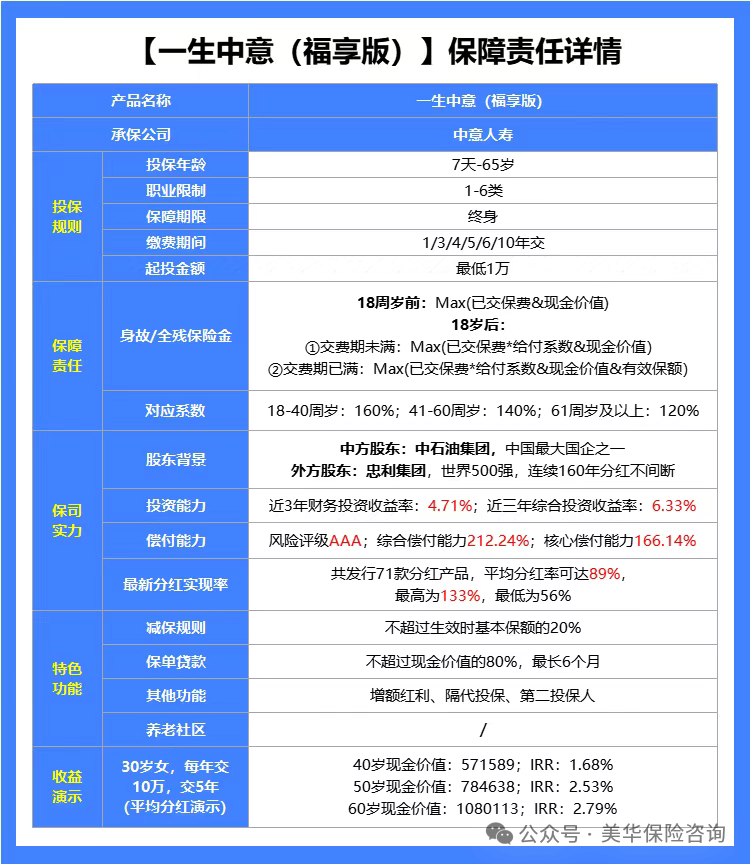

最稳产品—一生中意(福享版)

一生中意福享版,是按照预定利率1.5%,演示利率4.25%设计出来的产品;中意人寿一生中意系列的分红险,可以说是全网的大热门产品了,关注度持续TOP3;

这款产品优势如下:

① 公司品牌实力强

中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

② 有独立资管公司

依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

③ 红利实现率表现佳

23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强

④产品收益高

代入25年红利实现率数据后,和全网分红险对比,一生中意福享版,1年交,收益分红险全网TOP2,3年交、5年交、10年交,收益都属于全网TOP3

唯一需要注意的是:这款保底收益,是按照预定利率1.5%来设计的,所以保底收益整体是比较一般的,看重保底利率的,这款就只能绕行了;

产品预期收益高+公司股东实力强+独立资管公司+投资项目可持续+投资风格稳健+历史红利实现率好,各方面表现,说实话,都足以支撑这款产品,会成为25年下半年,分红险的热销爆款之一;

03

投资收益高—鸿利鑫享3.0

陆家嘴国泰的分红险,也一直是都很被看好;

我们来看看鸿利鑫享3.0,有什么核心优势:

① 保底收益+预期收益都棒

保底收益就非常高,如果说加上分红收益,中长期趋近2.74%,还是以30岁女性,5年交,每年10万为例,60岁时,现金价值已经100万+,翻了两倍多,直接碾压两大顶流分红增额寿!

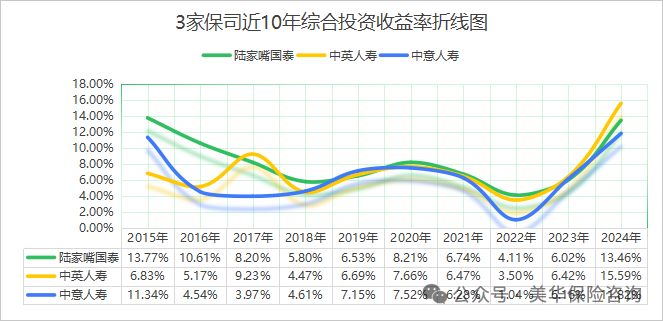

② 投资盈利能力强,近10年平均综合投资收益率NO.1

陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,比中英、中意都要更胜一筹,可见,投资盈利能力也是超强的了。

③ 保司分红实现率优秀

18-22年,连续 5 年分红实现率 140%!这意味着,保司一直是在超出承诺的给到客户更多,即使是在23年有限高令的影响下,分红实现率依然有 73%,也是上边提到的去年突破限高令的 5 家保司之一!

④ 支持附加万能账户,8月最新结算利率3.3%

有2个万能账户,可选择附加,分别是金管家4.0终身寿险型万能账户和福掌柜4.0年金保险型万能账户。 2个万能账户,8月披露的最新结算利率为3.3%,市场结算利率最高的产品,也就是3.3%了;

而且,无论是转入手续费,还是前5年的领取手续费,都是市场最低,可以说,在万能账户中,已经市场无敌手了~

整体来说,陆家嘴国泰鸿利鑫享3.0,各方面表现都非常的优秀,既有分红的能力,也有分红的意愿,产品也是绝佳;

尤其还支持万能账户,对于有万能账户诉求的朋友来说,或者对于不想要外资背景保司的朋友来说,这款就是首选产品了~

四、写在最后

现在的增额寿市场虽产品繁多,但核心逻辑始终清晰:没有“最好”的产品,只有最契合需求的选择;

无论是分红型的潜在收益,还是固收型的稳定回报,关键需结合自身财务目标、风险偏好与资金规划周期综合权衡;

建议投保前重点考察公司分红实现率、偿付能力及产品现金价值增长曲线,让保障真正成为家庭财富的“压舱石”

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!