六大行一年期定存利率已跌破1%,而老龄化、少子化、长寿化加剧了我们未来的养老压力。 在这种背景下,养老年金险因能 活多久领多久 ,成为越来越多人规划养老的选择。但面对普通型与分

六大行一年期定存利率已跌破1%,而老龄化、少子化、长寿化加剧了我们未来的养老压力。

在这种背景下,养老年金险因能活多久领多久,成为越来越多人规划养老的选择。但面对普通型与分红型两类主流产品,许多人在确定性与成长性之间陷入纠结。

普通型年金险像一份雷打不动的“铁饭碗”,每年领取金额白纸黑字写入合同,安全性高但收益锁定 2% 复利。

而分红型年金险则更像“底薪+绩效奖金”:保证部分收益略低于普通型,但增加了浮动分红,有机会分享保险公司的投资成果。

那么,这两类产品究竟如何权衡?分红险的收益是否可靠?养老规划中是否还需考虑资金灵活性?

我们今天一篇文章讲清楚,文末还附赠了最新榜单,大家可划到最后查收!

一、两种养老金,怎么选收益更高?

选择养老年金险时,最关键的就是比较退休后实际能领到多少钱。

普通型年金更像一份固定薪资工作,退休后每年领取的金额完全确定,不会变动。

分红型则类似“底薪+绩效奖金”的组合,每年领取金额由两部分构成:

一是保证领取的底薪,略低于普通型产品;二是浮动分红,这部分与保险公司的投资收益挂钩,可能逐年增长。

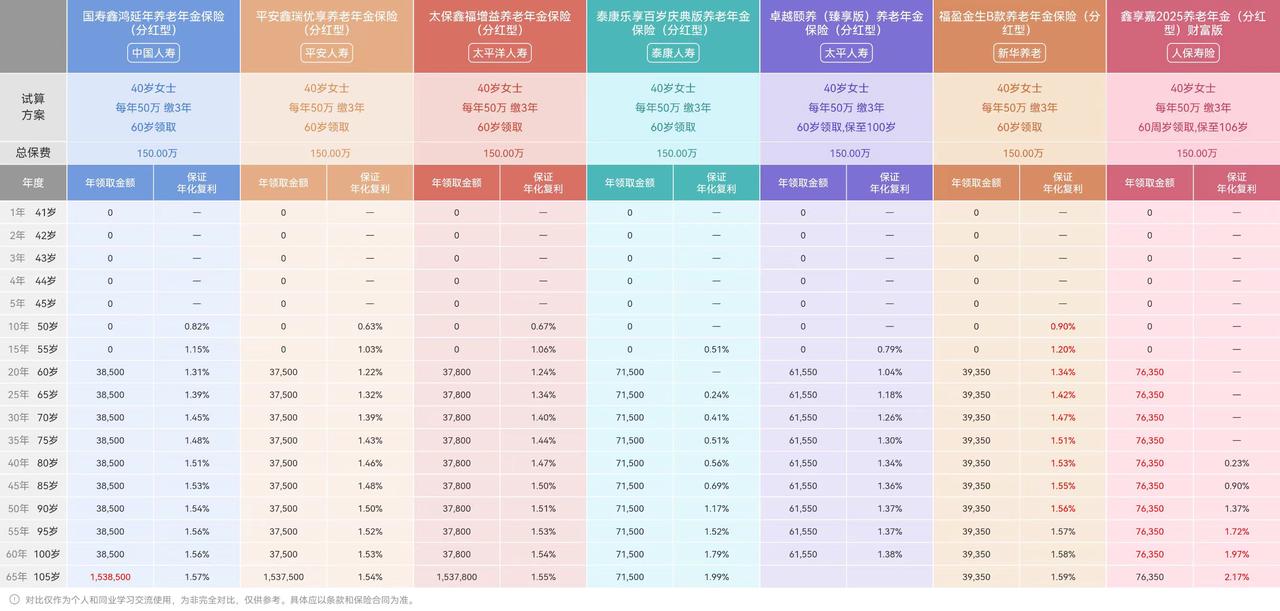

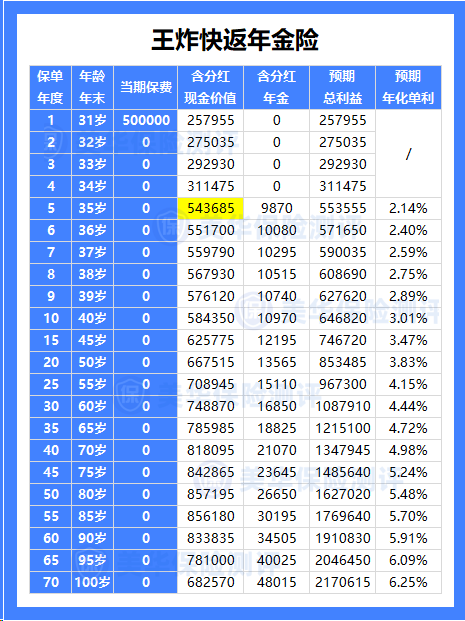

以40岁女性,年交20万、交3年,60岁开始领取为例:

选择分红型(产品2),保证领取部分约为3.2万元/年,加上预期分红后,年领取金额可达4.4万元左右,且后期逐年会增加。

-

-

分红型的累计领取可达114.4万元,较普通型高出35.6万元。

很明显,分红型用保证收益的小幅让步,换取了获得更高潜在分红收益的可能性,为长期收益保留了增长空间,更适合能够接受一定波动、希望分享潜在投资回报的投保人。

二、分红型年金靠谱吗?

很多人对分红险的最大顾虑就是“分红不确定”,万一保险公司不分红或者分红很少怎么办?

自2023年起,监管要求保险公司必须公开披露产品的“分红实现率”。

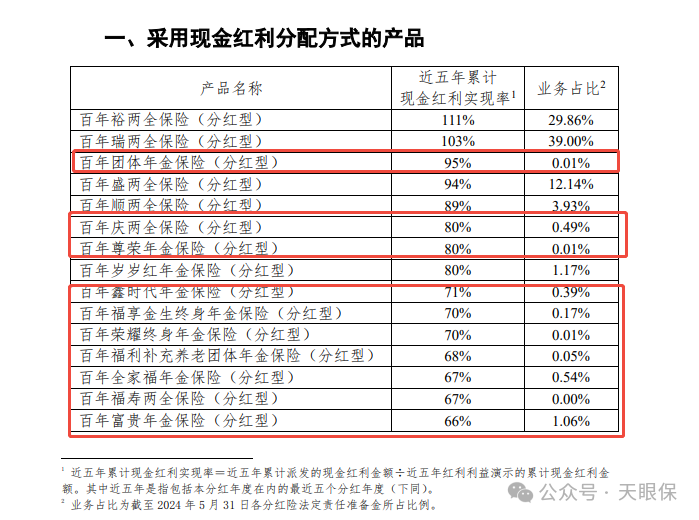

根据对行业数千个数据的统计,确实存在个别公司、个别产品在某个年度宣布不分红的情况(如百年人寿、华汇人寿曾有过相关公告),但这种情况属于极少数现象。

更重要的是,即便在未分红的年度,这些产品过往的累计红利实现率也通常维持在一定水平。

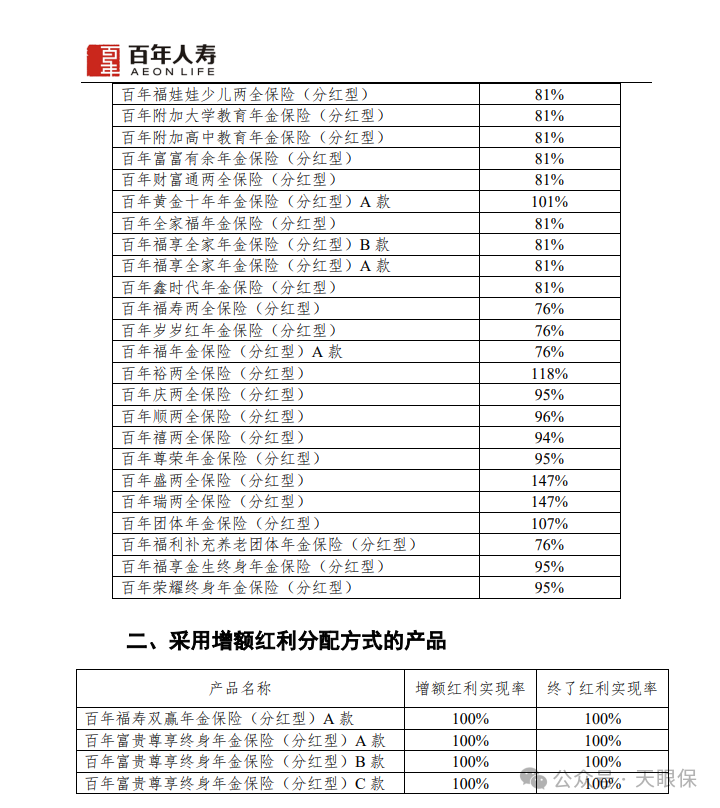

例如,百年人寿2023年的分红实现率最低都有76%:

事实上,根据目前我统计过的数据来看,只要选择经营稳健的保险公司,长期分红为0的概率非常低。这种个别现象,通常与保险公司自身的经营问题、投资失误或市场极端波动相关,并非行业常态。行业数据显示,绝大多数产品都能实现正分红。

分红的核心来源是保险公司的投资收益。数据显示,保险行业具备长期稳健的投资能力。

截至2022年的过去十年间,保险行业年均财务投资收益率达5.28%,且每年都实现正收益,波动远小于其他投资者。

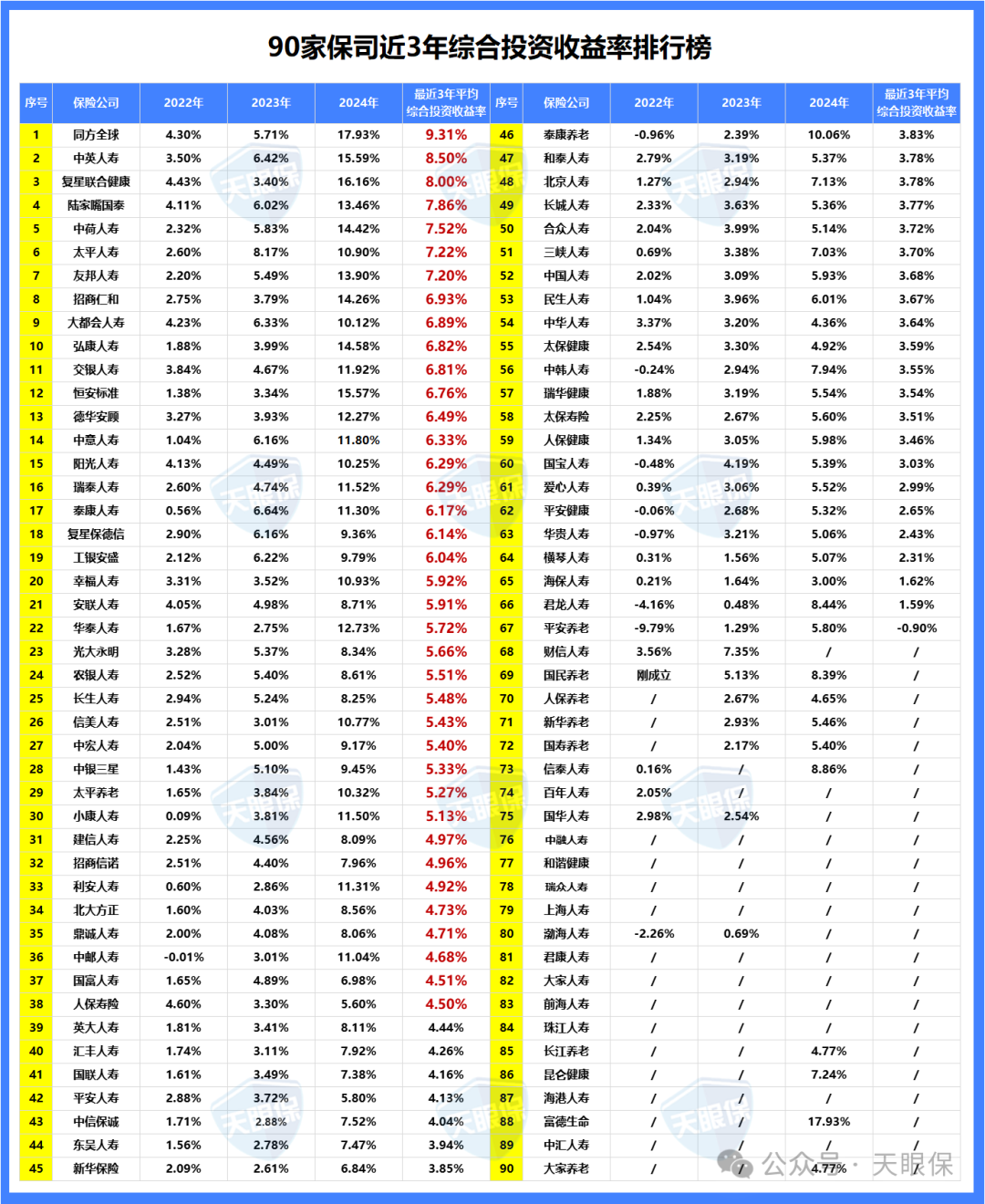

尽管受利率下行影响,近 3 年人身险公司综合投资收益率,大多仍达到3.5%以上:

这也说明,大多数保险公司的投资收益率,足以覆盖演示收益部分,有多余的钱拿来分红。

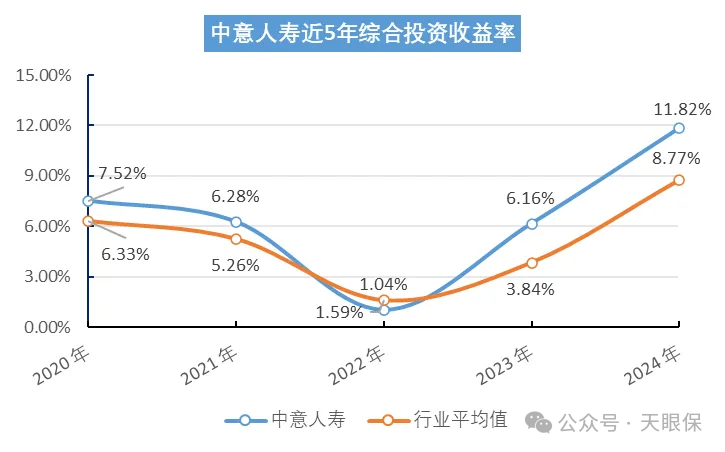

行业平均水平之上,部分保险公司的投资表现更为突出。

其近10年平均投资收益率达到5.5%,持续高于行业均值。这表明,选择投资能力强的公司,能为分红提供更坚实的基础。

根据监管规定,保险公司需将分配可持续盈余的70%,分配给客户。

分红水平=预定利率+(投资收益率-预定利率)*70%

-

当保险公司投资收益率达到2.11%时,分红险的收益就可超过普通型产品。

-

若投资收益率达到4%,客户潜在收益水平约3.3%,已接近前年就停售了的3.5%增额寿产品。

所以,选分红险,需要重点关注保险公司长期的、稳定的经营能力和投资表现。一家长期表现稳健的公司,其产品即使在某一年度表现不佳,也更有可能在后续恢复。而且赚钱多的保司,能分给我们客户的更多。

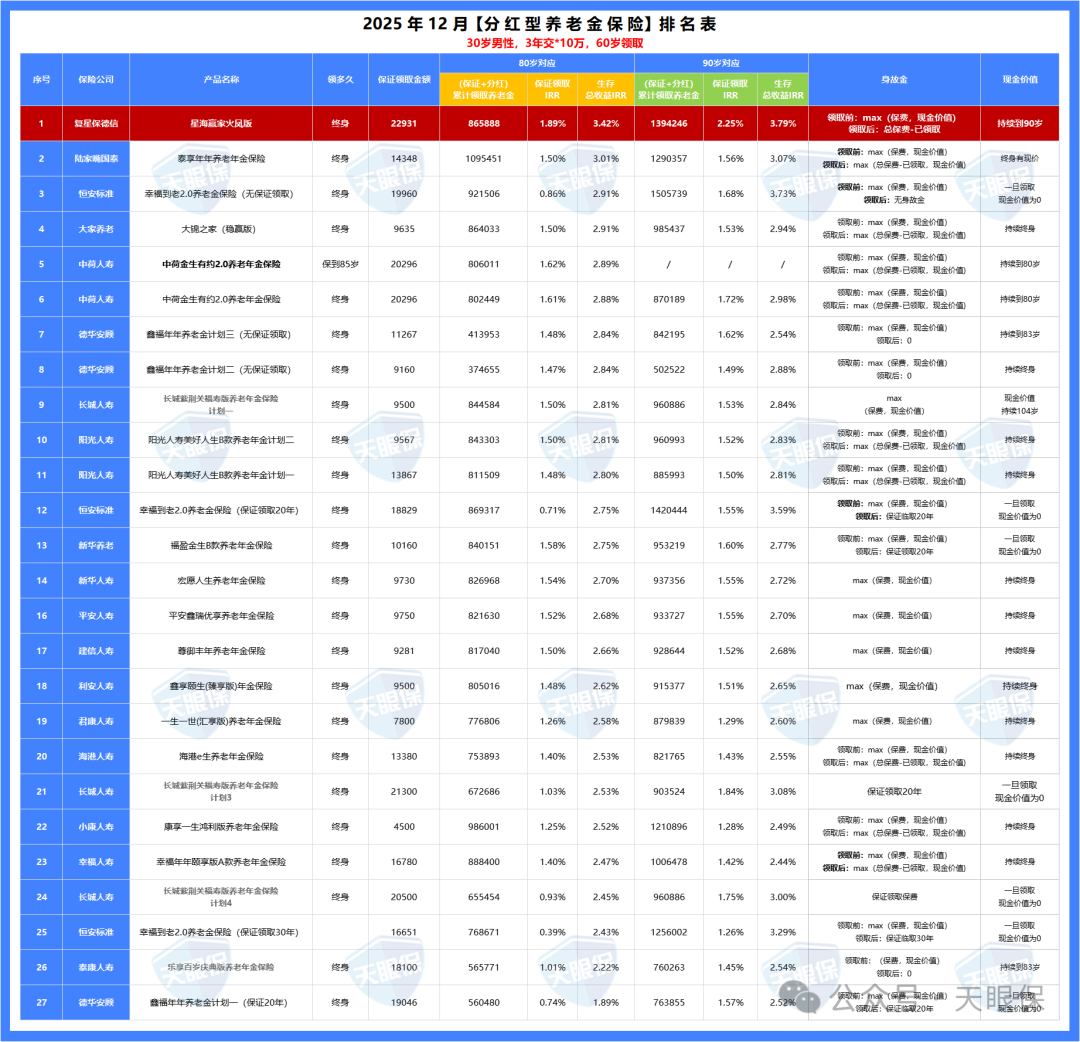

三、2025年,最好的3款分红年金!

星海赢家,这是年金险市场的热门IP了,此次升级归来,依然凭借高收益拿下年金险榜单的榜首位置; 来看这款产品的详细介绍:

接下来,我就给大家说一说,星海赢家火凤版,究竟有什么优势:

复星保德信,中方股东是复星集团,外方股东是美国保德信集团:

-

复星集团,涉猎医药、消费、金融三大领域,其中,复星医药更是我们国家的医药龙头药企,前两年市场爆火的,120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构,共同研发出来的~,医药研发世界前沿;

-

美国保德信集团,1875年成立的,是美国最大的人寿保险公司之一,更是《财富》世界500强企业;

同样,以40岁男性,一次性交50万为例,60岁开始,每年可保证领取32360元,每年派发红利,也是年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领43325元,领取金额逐年递增,70岁可领50835元,80岁可领59765元,90岁可领70935元,越老越值钱~,90岁预期复利IRR可达到3.91%。

即便是不看分红,只看保底,80岁复利也达到了1.89%,和固收增额/固收年金天花板的产品一个等级,90岁复利IRR达到了2.36%,如果真的寿命够长,长期保底复利IRR都可突破3%。

所以,即便是超级极端的情况下,几十年保险公司一分钱红利也不派发,单纯看保底收益,这款,也是非常有竞争力的一款产品。

复星保德信,增值服务也不错,除了常规的健康管理、菁英教育、法税咨询、保险金信托等服务以外,满足一定保费规模,还能入住养老社区,30万保费可享受旅居养老居住权,150万保费可享长居养老居住权。

只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用;

复星集团的养老社区叫“星堡”,目前目前已落地城市:上海、武汉、天津、苏州、宁波,拟落地城市:济南、西安、重庆、长沙、昆明、合肥、福州、厦门、广州、深圳、三亚。

高端是真高端,里面休闲、社交、购物、餐饮、协助护理也是一应俱全。

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;

所以,如果有么一款养老年金险,既能每月领取1万+的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

【适合人群】综合来看,复星保德信星海赢家火凤版,更加适合不满足于固收2.0%养老年金的收益,想要挑战更高收益,但,对分红险未来的实现情况,又不太乐观的,那,星海赢家火凤版的超高保底,加有红利收益,就超级适合~

9月1日,几乎所有在售的年金险都停售了,但,恒安标准人寿幸福到老长寿2.0,是少有的坚挺的产品,也算是沧海遗珠了~

那,恒安标准幸福到老长寿2.0,有哪些核心竞争力呢?

以40岁男性,一次性交50万为例,60岁开始,每年保证领取29690元,同时,每年派发红利,年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%。

-

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%

-

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

-

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

能在24年的强监管环境中,依旧把红利实现率平均值做到了97.25%,行业NO.1,分红意愿到底有多强,分红实力到底怎么样,想必,就不用我多说了~

24年,(财务)投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英,可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

众所周知,风险评级是衡量一家保险公司,稳健经营能力的重要指标。 全网90家保险公司中,恒安标准人寿是唯一一家保司,连续14个季度,每季度均为AAA,而且,连续40多个季度,风险评级都在A级及以上,妥妥的优等生;

这款产品,一旦开始领取,现金价值就降低为零,所以,领取后,就没法退保了,即便退保,也是一分钱都拿不到的,只能每年固定领取,活到老、领到老。

当然,现金价值降低为0,也有隐藏的好处,可以有效规避债务风险、资产分割风险,也可以防骗、防忽悠,任何情况下,我们的养老金都不会被其他人动用,可以确保我们有一辈子源源不断的养老金。

【总结】恒安标准人寿,股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,从分红险的角度来说,说这款为分红年金中的TOP1,一点也不为过。

但,领取后现价就降低为零,同时,保证部分占比不高,核心是看分红部分。

所以,恒安标准幸福到老长寿2.0这款养老年金,更适合专门做养老金储备,不会有退保领现价需求,同时,看好恒安标准的投资实力和分红表现的, 真正认可分红险的朋友,这款就超级适合啦~

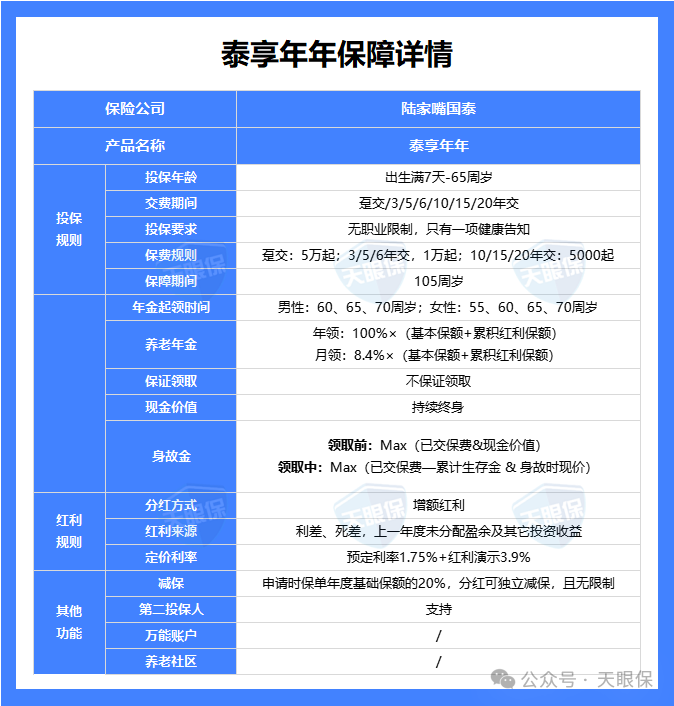

陆家嘴国泰,大家应该也不陌生吧,是第一家海峡两岸合资的寿险公司,由上海陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司合资组建,双方各持股50%;而且中方股东的实际控股人是国资委,根正苗红的国资背景。保司相关的介绍,具体看这篇:陆家嘴国泰介绍

① 现金价值持续终身,年金险的生存总收益分为累计已领年金+现金价值两部分,现金价值主要在退保和身故时会用到;活着能领养老金,身故后还能领一笔现金价值,可以说是双重保障。

而星海赢家火凤版的现金价值只能持续到90岁,幸福到老2.0(不保证领取)开始领取年金后,现金价值就归0了。

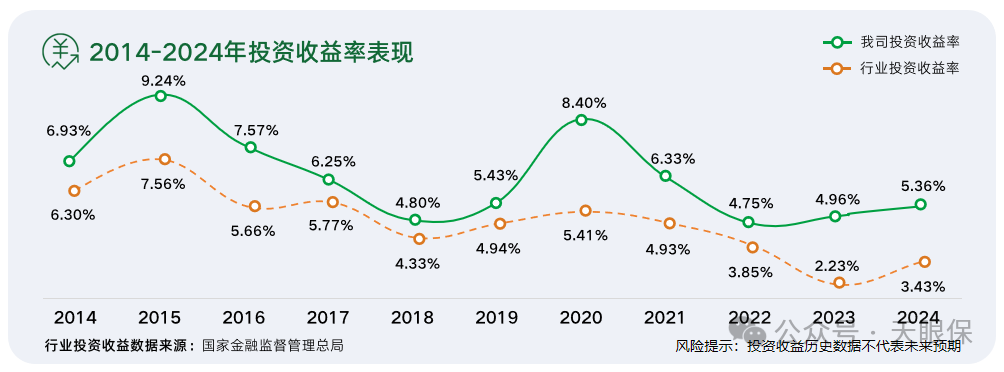

② 保司投资能力高,陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 3 年来平均为5.03%!

③ 分红实现率优秀,18-22年,连续 5 年分红实现率 140%,这意味着,保司一直是在超出承诺的给到客户更多,而且也是去年突破限高令的 5 家保司之一;今年最新的分红实现率也已公布,均值能达到87%,没有让人失望。

注意事项:这款产品虽然现金价值能持续终身,也比其他产品的现金价值高,但是每年领取金额要低于其它产品;鱼和熊掌不可兼得,如果大家更在意身故保障的话,可以优先考虑这一款。

写在最后

在选择养老年金险时,其实是在选择一种未来的生活方式。

如果你追求的是完全的心安,普通型能给你稳稳的幸福。但如果你愿意用一点点"确定性"作为交换,去换取未来可能更多的惊喜,那么分红型值得考虑。毕竟养老是二三十年的事,多一点增长空间不是坏事。

至于分红靠不靠谱,数据告诉我们:选对保险公司,它大概率是个靠谱的选择。

当然,如果你还希望这笔钱能更灵活地应对生活中的其他需求,增额寿也是个不错的备选。

没有完美的产品,只有更适合你的选择。希望这些分析能帮你找到那份最适合自己的养老规划。

微信客服

微信客服