微信客服

微信客服

深度测评!泰康人寿开门红:鑫享世家2026怎么样?值不值得入手?

年底保险市场 “开门红” 热潮再起;

泰康人寿推出的鑫享世家 2026 分红型增额寿凭借世界 500 强的品牌背书和养老社区资源,成为不少家庭的关注焦点。

但这款产品的真实收益究竟如何?是否值得入手?

鑫享世家2026是一款分红型增额寿,收益由保证现金价值和不确定分红两部分组成;

作为理财类产品,我们消费者最关心的自然是其收益表现,下面我们从与产品收益息息相关的四个部分来切实分析:

Part 01

一、产品收益

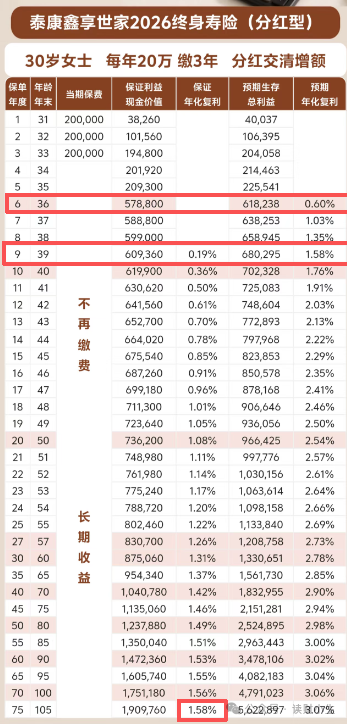

为了方便大家直观了解,下面我们以30岁女士,年交20万交3年为例,将产品收益演示如下:

如上图,我们先看保证利益,在保单第9年时账户收益超过本金达到回本状态,此时现金价值为609360;在被保人60岁时,此时账户现金价值为975060,IRR表现为1.31%;在被保人80岁时,账户现价为1237880,IRR表现为1.49%;

而长期持有后,IRR最高可以达到1.58%,这和预定利率1.75%是有一定差距的,在复利的作用下,这看似零点几的差距也是巨大的收益损失。

再来看预期收益,在保单第6年回本时账户现价就已经超过本金,与保证利益对比来看,收益增值确实提升了不少,此时现金价值为618238;

同样在被保人60岁时,此时账户现金价值为1330651,IRR表现为2.78%;在被保人80岁时,账户现价为2524895,IRR表现为2.98%;

长期持有后,IRR最高可以达到3.07%;这放在目前低利率市场中收益可以说是不错的,但上述了解过分红险的朋友都知道,分红部分的收益是不保证的;

而上述我是在乐观情况下,分红实现率为100%下的收益表现,也是通常业务员会展示的收益表现;而具体的产品本身能不能达到图中的收益,就要看其保司给不给力。

Part 02

二、分红实现率

对于分红险产品来说,未来分红无法确定,可以参考的数据就是保险公司过往的分红实现率,比较直观;

能很大程度看出这家保险公司履行分红承诺的实力和意愿,历史成绩越好,自然越值得期待;

下面我汇总了泰康人寿2019~2025年共7年的分红实现率情况,下面我们直接来看具体的数据:

上述图中可以看出,泰康人寿过往销售的分红险累计有131款,过去的一年新增了22款,还是非常多的。

在监管“限高”政策实施前(2019-2023年),该公司多数产品保持了较高的分红实现率,普遍维持在100%以上,部分产品个别年份的实现率超过120%;

自2024年起,受行业分红政策调整影响,各产品实现率普遍回落。多数老产品的分红实现率降至40%至70%的区间,其中约半数产品实现率集中在40%左右。

与此同时,当年新推出的产品表现相对突出,在2024-2025年间,部分新产品的实现率回升至100%以上,个别产品达到120%-145%的水平。

但这里我需要提醒大家,不要盲目的只看新产品的数据,我们应该综合来看,因为新产品早晚会变成老产品。

Part 03

三、投资能力

分红型增额寿的红利主要来源于保险公司的投资收益,只有保险公司赚钱了,我们也才能分到钱;

比如,泰康鑫享世家2026的演示利率为3.9%,就意味着:

-

如果该分红账户,投资收益达到3.9%时,红利实现率就是100%,计划书中的预期收益,也就是我们实际能拿到手的收益;

-

如果该分红账户,投资收益超过3.9%,那红利实现率就会大于100%,我们实际到手的收益,也会超出预期收益。

-

反之,就会低于预期收益。

所以,在挑选分红险时,保险公司的历史投资收益率也是需要重点关注的。

泰康作为老七家之一保司,不少人潜意识觉得其投资能力很强,我觉得强不强大家应该看客观数据,如下图:

如上图,泰康人寿近3年综合投资收益率为6.17%,近3年财务投资收益率为2.85%;

Part 04

四、万能账户

泰康鑫享世家 2026 可对接福泰 2026 万能账户;

保底利率仅 1%,当前结算利率为 3.0%,但历史数据显示,泰康此前的尊赢万能账户从 2023 年的 4.85% 大幅降至 2024 年的 3.1%,随着市场利率下行,未来大概率向保底利率靠拢;

其部分领取费用可以说是目前最低的3%/2%/1%/1%/1%;看重万能账户的朋友,可以结合自身实际需求来选择。

Part 05

五、适合人群

适合人群:

①品牌忠实用户:认可泰康世界 500 强的品牌实力,或对其高端养老社区资源有强烈需求,愿意为品牌溢价买单;

②收益敏感度低:对几十万的长期收益差额不敏感,更看重长期保障与养老资源对接。

选购建议:

①严查分红实现率:选择近 5 年分红实现率稳定在 80% 以上的产品,避免被短期亮眼数据误导,同时要关注老产品表现,因为新产品终将变为老产品;

②对比万能账户条款:优先选择结算利率高、隐性费用少、追加灵活的万能账户,提升资金增值空间;

③匹配持有周期:若计划短期持有(5-10 年),需谨慎选择,该产品前 10 年现金价值较低,提前退保可能面临本金损失。

Part 06

写在最后

保险配置是长期的财务规划,“开门红” 的营销热潮容易让人冲动决策。

建议大家投保前摒弃品牌滤镜,深入拆解产品条款,聚焦保证收益、分红实现率等核心指标,结合自身风险偏好、持有周期和实际需求综合判断。

市场上不乏收益更优、稳定性更强的分红险产品,多对比、多咨询,才能选到真正适合自己的保险方案。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!