微信客服

微信客服

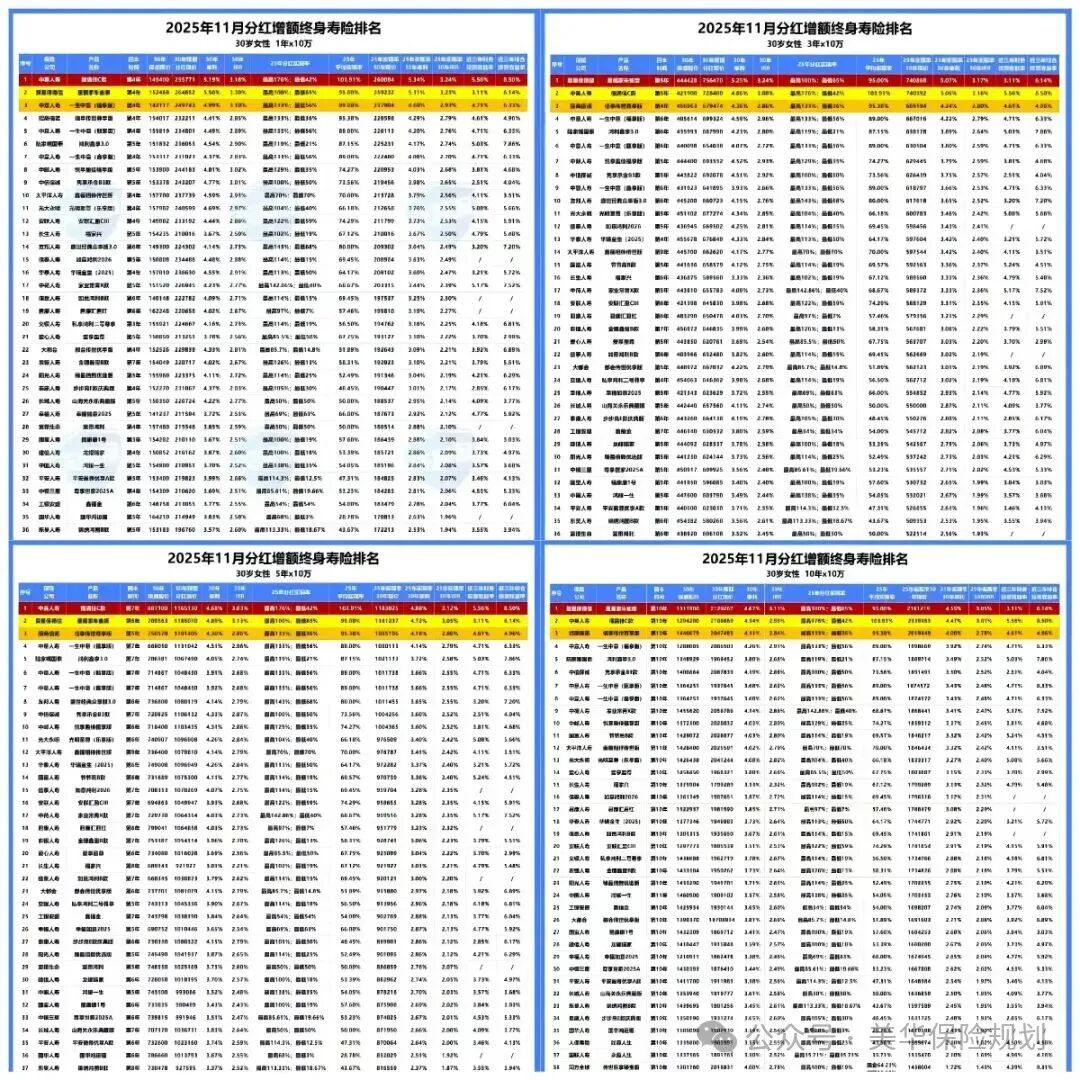

2025年,分红实现率最差的保险公司是哪几家?

挑选一款分红险,分红险的分红实现率尤其重要,分红实现率决定了我们的上限。 你发工资的时候,一定是绩效+底工资,底工资是定好的,但是绩效的话需要看自己的实力和公司待遇; 那买分

挑选一款分红险,分红险的分红实现率尤其重要,分红实现率决定了我们的上限。

你发工资的时候,一定是绩效+底工资,底工资是定好的,但是绩效的话需要看自己的实力和公司待遇;

那买分红险的话,谁不是冲着分红险100%的实现率去的,盼望着多年以后能够有一笔不菲的分红。

这不从7月后开始分红险实现率的陆续披露,早就暴露了保险公司的真实实力!

那平时候我们都是看分红险最好的公司,买最好的产品,但是实际上保险公司也有最差的分红;

有的公司分红直接为0,有的连10%都不到,当初承诺的“高收益”彻底成了泡影。

今天就来扒一扒分红实现率黑榜!哪家公司分红最差?

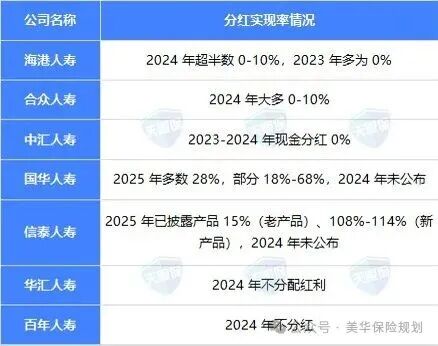

一、2025分红险黑榜:7家公司表现拉垮,有人直接0分红

2025年最新披露的分红实现率数据中,7家公司的表现堪称“断崖式下跌”。

5家超低分红,2家直接不分红,且多数公司暂未披露综合偿付能力充足率,风险信号很明显啊!

1. 5家超低分红公司:0-10%实现率,高预期成空谈

这5家公司的分红实现率集中在0-10%区间,即便部分产品有历史“老底”,近年的表现也足以让投保的朋友们失望。

海港人寿:

海港人寿,咱们都知道是接管了恒大人寿,但是这家公司从接管恒大人寿后仍在整合资产。

2024年超半数产品分红实现率0-10%,虽比2023年全0分红略有好转,但与当初的高演示收益相去甚远。

近5年部分产品平均实现率50%以上,却难掩当下的兑付压力。

-

合众人寿:

早在“限高令”前就出现实现率下滑,2024年直接跌至0-10%。

多款老产品2014年至今平均实现率达92-94%。

但因投资恒大地产122.3亿元遭遇暴雷,也只能说投资不慎了。

预计产生16.53亿元估值损失,财务危机直接拖累分红能力!

-

中汇人寿:

接管原天安人寿后,近两年现金分红产品实现率全为0%,仅保额分红产品有少量终了红利。

老产品累计实现率70%-90%,却架不住激进投资后的业务出清。

-

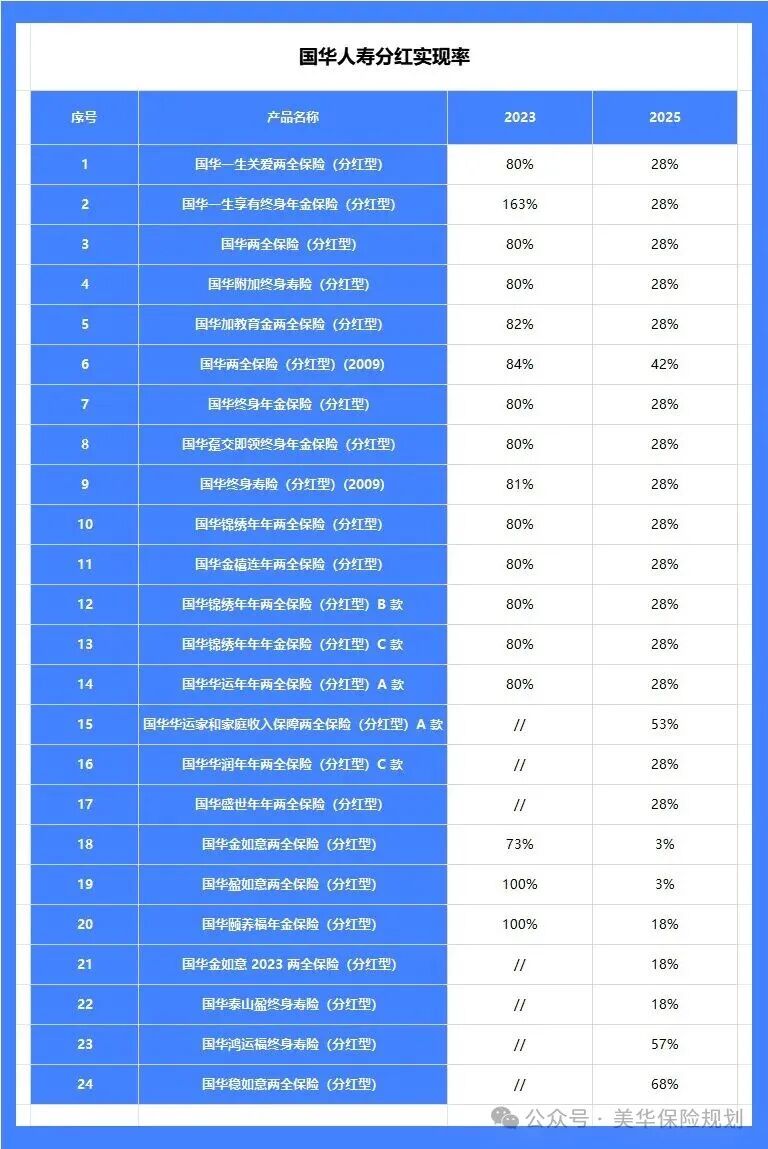

国华人寿:

2024年分红方案都不公布了,官网查询入口都做的非常隐蔽,不仔细看根本看不到。

官网查询入口隐蔽;2025年披露的产品多为28%实现率,部分产品仅3%,数据透明度堪忧。

-

信泰人寿:

跳过分2024年分红披露,2025年仅公布9款产品数据,老产品15%、新产品108%-114%,数据断层让投保人无从判断整体情况。

2. 2家0分红公司:业务停滞或数据“失联”

除了分红低以外,这两家公司直接宣布不分配红利。

实际上背后是经营困境或业务停摆的现实。

-

华汇人寿:

- 2024年所有分红险均不分红,近三年累计实现率40%-84%。

- 虽偿付能力充足率高,但风险评级为C级,自2013年受监管限制后产品审批受阻,2024年仅剩一款团体寿险在售,业务基本停滞。

-

百年人寿:

- 2024年已公告不分红,2025年数据暂未披露,且未公布综合偿付能力充足率,后续分红能力成谜。

为什么这些公司都不分红呢?

实际上保险公司的分红,本质上是其投资能力的反应!

黑榜中的合众人寿、君康人寿,均因重仓地产、股市等高风险资产遭遇亏损,最终无力兑现分红。

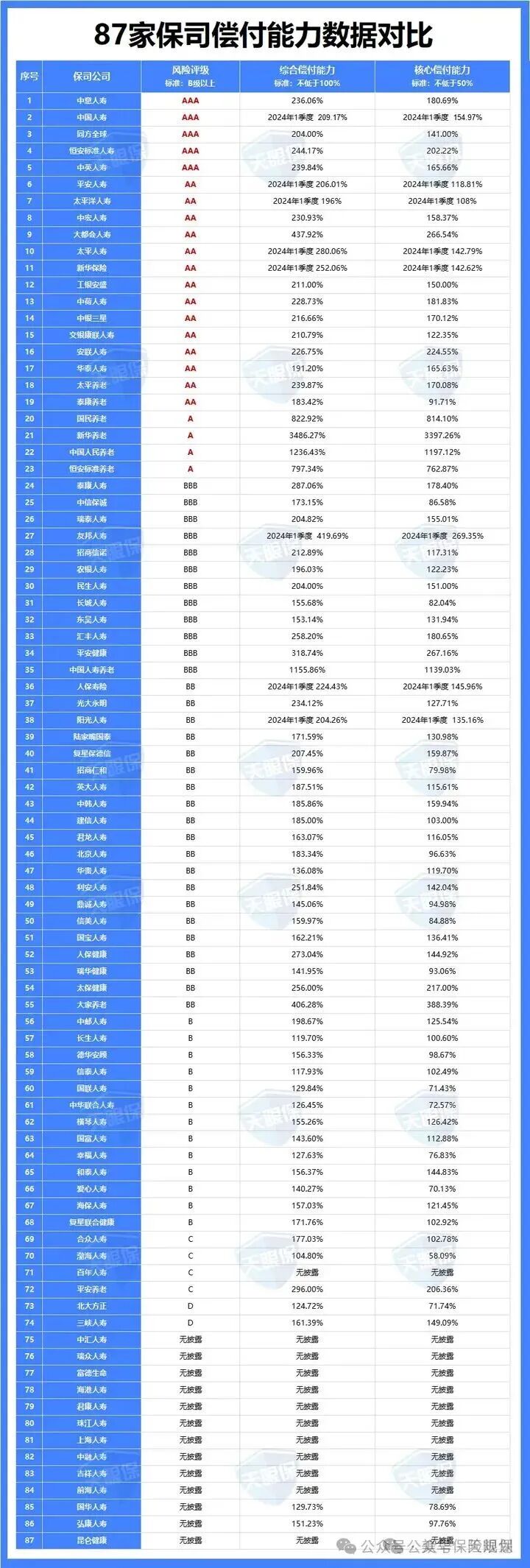

而且偿付能力充足率是衡量保险公司财务健康的核心指标,反映其应对风险、履行赔付和分红义务的能力。

黑榜中的海港人寿、中汇人寿、百年人寿等,均暂未披露综合偿付能力充足率,意味着其财务状况可能存在不确定性。

只有偿付能力达标、风险评级稳定(A/B级)的公司,才能在长期经营中持续兑现分红承诺,避免因财务危机中断分红。

保险公司的股权结构、经营策略、监管合规情况,直接影响其长期稳定性。

君康人寿十年更名三次、股东内斗六次,叠加激进投资失控,最终被重组;

中汇人寿、海港人寿因接管整合,业务调整期自然难以兼顾分红。

反之股权稳定、经营策略稳健、合规性强的公司,能避免不必要的经营风险,为分红险的长期收益提供稳定环境。

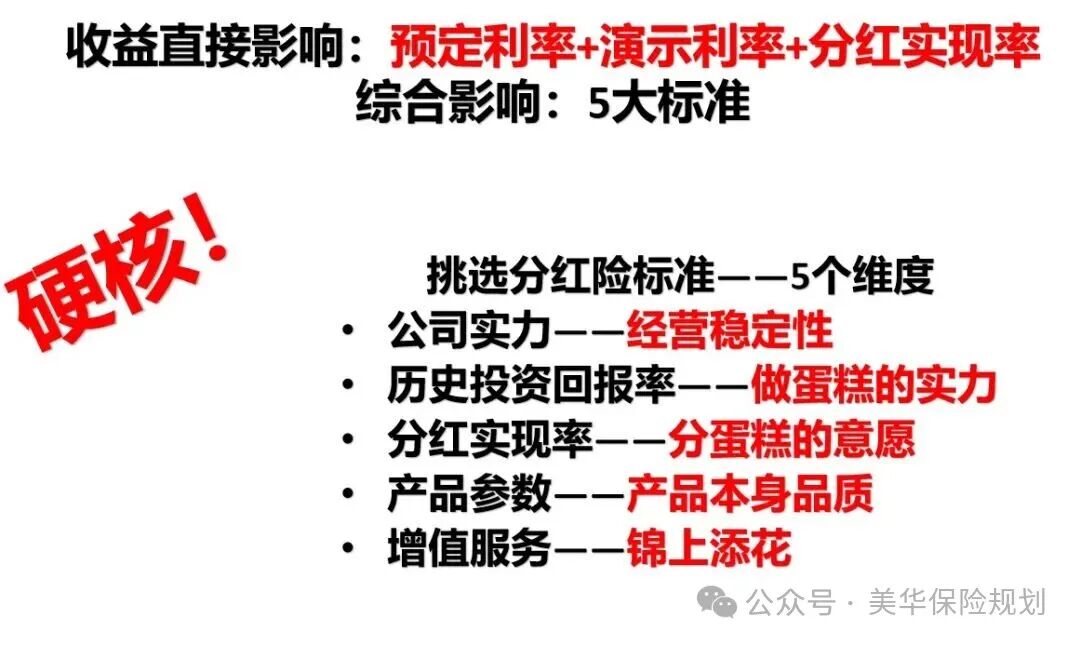

二、分红险避雷指南:5个实操方法,拒绝“踩坑”

面对纷繁复杂的分红险产品,普通投保人不用慌,掌握这5个方法,就能大概率避开低实现率的“雷区”。

1. 先查偿付能力:避开“财务高危”公司

投保前一定要登录银保监会官网或保险公司官网,查询其最新的综合偿付能力充足率和风险评级。

优先选择连续多个季度偿付能力达标、风险评级为A/B级的公司。

坚决避开长期不披露偿付能力报告、风险评级为C/D级的公司,这类公司的分红承诺缺乏财务支撑。

2. 看历史分红实现率

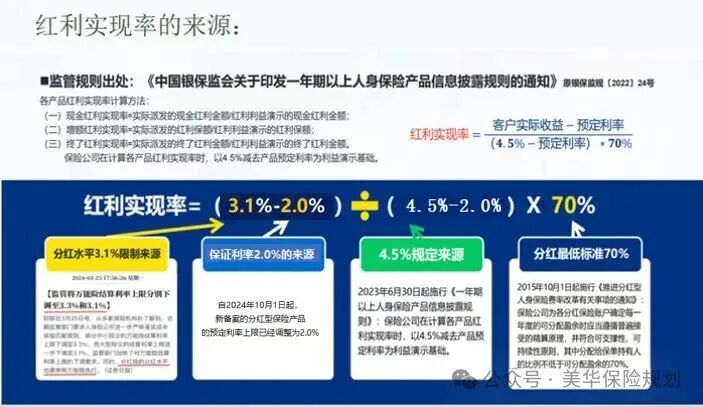

虽然分红实现率是一个具体的数值,但是我要告诉你的是,100%的分红实现率不一定就能够有50%的收益高?

难度这分红实现率不是谁大谁就分的多嘛?

其实这个和新老产品的设计有关系,我们都知道限高令公布之后,其实分为24年9月后的新产品和之前售卖的产品;

限高令之前一般演示利率都在4.25%/4.5%,而限高令之后就是3.90%/4.25%。

而红利实现率=客户实际收益率-预定利率/(演示利率-预定利率)*70%

所以每年的红利也就是由于这2个关键数值来决定的:那就是演示利率和预定利率!

目前,利率持续下行,各保司已经将演示利率降低至3.5%,很少产品的演示利率还维持在4.0%;

可以发现:同一客户收益率水平下,演示利率越低,则分红实现率水平越高;

所以大家看这个演示表格,一般情况下,实现率越高,并不代表这个产品好;

不要被销售人员的高演示收益(高、中、低三档)忽悠,历史实现率才是最真实的参考。

那那咱们今天已经总结了黑榜,那哪家才是保险公司的红榜呢?

-

重点看近3-5年的平均实现率,而非单一年度数据,避免被“某一年高分红”误导。

-

选择实现率稳定在80%以上、无大幅波动的产品,黑榜公司的产品多出现“高开低走”,前期实现率高后期骤降,需格外警惕。

3. 不贪高收益:理性看待分红预期

分红险的核心是“保底+浮动分红”,浮动部分本就存在不确定性。

不要盲目追求“高演示收益”,这类产品往往背后对应高风险投资,实现率波动大。

增额寿是真能稳稳增值,但买错了、操作错了,就是纯纯亏钱!

不仅要看IRR,而且什么时候能拿到这个收益

很多人觉得 irr越高越好,但什么时候能拿到这个收益更重要

把分红当作“额外收益”,而非核心收益来源,优先关注产品的保底收益、保障责任,再考虑分红潜力。

4. 咨询专业人士:避开“信息差”陷阱

普通投保人很难全面掌握保险公司的财务数据、投资情况,专业的保险顾问能提供更客观的参考。

-

咨询时重点问清产品的历史实现率、公司偿付能力、投资方向等关键信息。

-

避免只听销售人员的“一面之词”,多对比几款产品、几家公司,再做决策。

最后提醒:已投保黑榜公司产品怎么办?

如果已经投保了黑榜中的公司产品,也不用过度恐慌。

-

先查看自己的保单,了解产品的保底收益、保障责任,分红只是浮动部分,保底权益依然受法律保护。

-

持续关注公司的偿付能力披露、整改动态,若公司财务状况好转、实现率回升,可继续持有;

若情况恶化,可咨询专业人士,考虑通过退保、保单贷款或更换产品等方式调整。

分红险的本质是“保障+储蓄”,选择对的公司和产品,才能在长期持有中收获预期收益。与其事后吐槽“分红泡汤”,不如事前做好功课,用理性和专业避开雷区。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!