微信客服

微信客服

养老钱放增额寿还是年金险?一篇说清区别+最值得买的产品清单

最近总有人问我:“想给自己存笔养老钱,到底是选增额寿还是年金险?”

其实这俩没有绝对的好坏,关键看你的需求:

有人想要“活到老领到老”的稳定现金流,有人更看重“想用时随时能取”的灵活性。

今天,我就用大白话帮你理清区别,再直接告诉你,目前最值得买的产品清单!

本文主要内容如下:

-

一、增额寿和年金险,分别是什么?

-

二、增额寿VS年金险,到底怎么选?

-

三、最推荐的产品清单(直接抄作业!)

增额寿和年金险

分别是什么?

这部分,主要给小白讲讲,如果你已经很清增额寿和年金险分别是什么了,可以直接跳过这一部分。

增额终身寿险

简单说,增额寿是一种“保额会长大+现金能灵活取”的储蓄型保险,核心功能是帮你把钱存下来,并在未来需要时灵活取用。

用来做教育金、养老金,或者闲散资金打理,都非常适合。

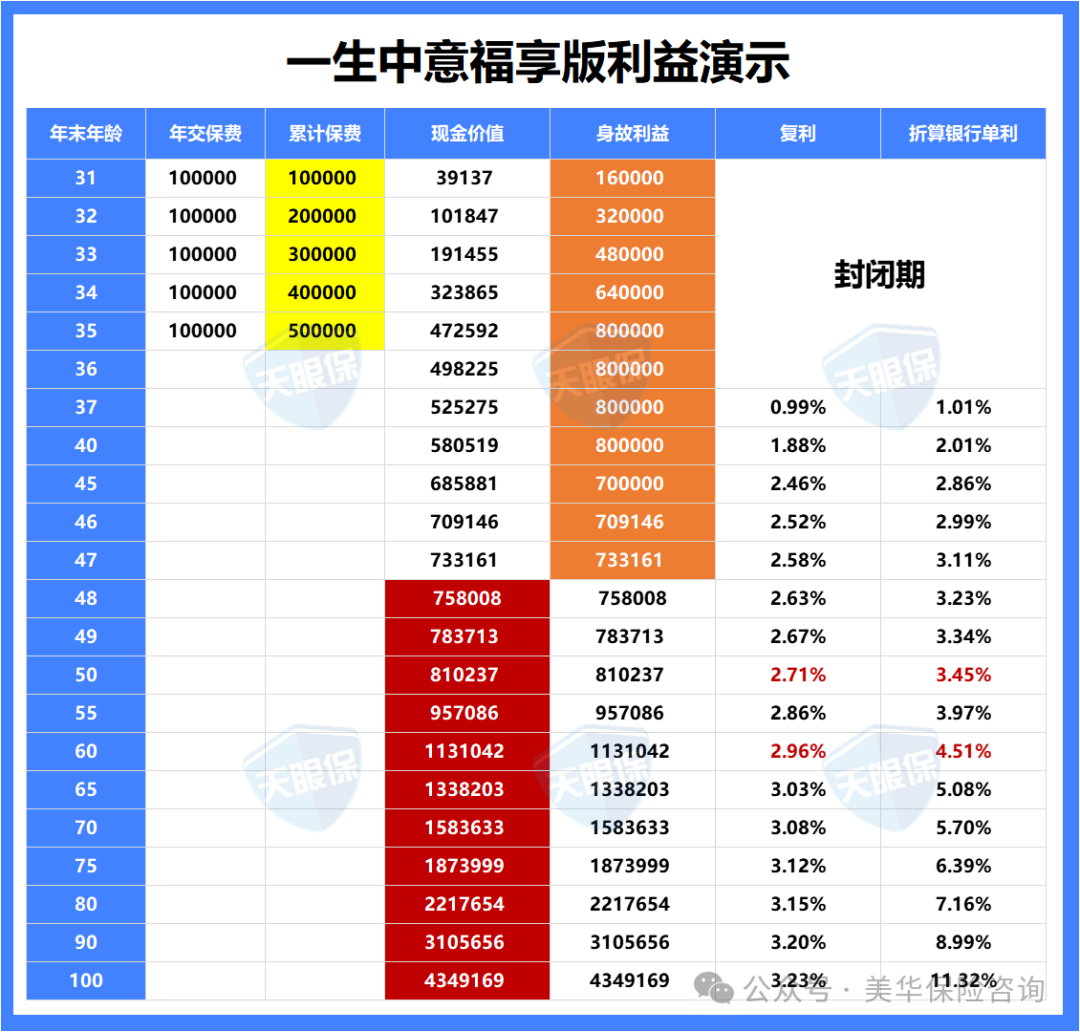

举个简单的例子,30岁男性,年交10万,连续交5年,收益如下图:

我们可以根据自己的预算选择缴费金额,按需求选择缴费年限,非常自由;

表格中的现金价值列,标明了每一年度对应的金额,就相当于我们“银行卡的账户余额”,利率“写进合同”,想取多少金额,以及想什么时候领取,都完全属于自己的自由。

目前的增额终身寿,领取都会有20%的金额限制

年金险

年金险,其实就是现在交钱,未来到了约定年龄,保险公司会按年/月给你发钱,活多久领多久,像领退休工资一样稳定。

以30岁男性,年交5万为例:

和增额寿一样,我们可以自由选择缴费金额、缴费年限;

在买的时候,就能确定,从什么时候开始领钱,每年/月可以领多少钱,活多久领多久,确定性非常强。

到了约定的领取年限(比如55/60/65岁),养老年金会自动发放到指定的银行卡上,总保费越高,每年领取金额就越高;领取时间越晚,领取金额越高;买的年龄越小,领取金额越高。

增额寿VS年金险

到底怎么选?

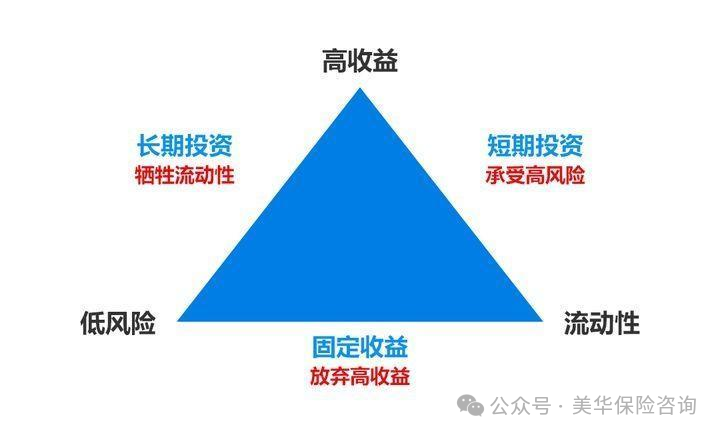

不知道大家有没有听过:金融的“不可能三角”理论,“不可能三角”理论是由2008年诺贝尔经济学奖获得者“美国经济学家保罗·克鲁格曼”提出;

他主张在独立的货币政策、资本的自由流动和汇率的稳定这三者中间,一个国家或地区最多只能选择两个,三者不可兼得,这是相对于国家;

相对于我们个人而言,讲简单点,独立的货币政策代表了安全性,资本的自由流动代表了灵活性,而汇率的稳定代表了收益性;

那我们也通过这三点,来了解一下增额终身寿险和养老年金,具体有什么区别 ?到底该怎么选?

接下来,我们以固收增额寿性价比TOP级的“岁享金生”,和固收养老年金性价比TOP级的“鑫盈家朱雀版”为例,来进行详细对比:

收益性对比

大家都知道,监管要求,目前增额终身寿险内部收益率(IRR)的上限是复利2.0%,也就是IRR越接近2.0%的增额寿,越好;

而养老年金险,有不少产品的IRR(复利)都超过了2.0%,甚至还有超过2.5%的;

但,并不是养老年金就比增额寿更值得入手!!

我们以实际产品为例,根据现金价值和生存累计领取来核算,我们到不同年龄后,内部收益率(IRR)的差距:

30岁男性,每年交10万,共交5年,年金险60岁开始领取

为了直观对比,我们把岁享金生,设置成和鑫盈家朱雀版一样,从60岁开始,每年领取40880元。

通过上图对比,我们就能发现,同样是顶尖性价比的产品:

增额终身寿和年金险,就好比“龟兔赛跑”:

-

增额寿,就是“兔子”,前期收益高,很快就可以达到复利1.5%的水平,但最高也不会超过2.0%;

-

养老年金,就是“乌龟”,前期跑的慢,但厚积薄发,一点点追赶上“兔子”,在中途成功追赶上增额寿;73岁,复利IRR达到1.88%;最后远超“兔子”,90岁时,复利IRR直接达到了2.40%,越往后,复利收益率越高。

从IRR(复利)来看收益:

72岁前,增额终身寿险收益率会更高;72岁后,养老年金收益率会更高。

从同等领取金额持续时间来看:

同样60岁开始,每年领取40880元的情况下,养老年金可以活到老领到老;而增额寿,领到84岁,账户就没有钱了,不能继续领取了~

可以得出结论,增额寿,前40年整体收益更优秀,养老年金,40年后收益表现更牛。

当然,上面是基于性价比最高的固收增额寿,和性价比最高的固收养老年金来对比的,如果换了其他产品,或者换成分红型的产品,比较下来,结果也是会有微妙的差距的。

灵活性对比

养老年金险,最核心的优势,是确保我们有一笔活到老领到老的退休金,活的越长,领的越多,收益率越高,自然越划算;

同时,养老年金险最大的弊端,就是灵活性,一旦设定好领取的时间和金额,就不能任意更改;

比如,鑫盈家朱雀版,按照30岁男性,年交10万,交5年,产品的约定是,从60岁开始,每年领取年金,是不能提前领,也不能推后领的,一旦中途领取,对于我们账户价值就会产生非常大的影响,所以,灵活性偏差。

而相比于养老年金,增额终身寿险的灵活性就非常强了,增额终身寿险账户的现金价值就类似于我们银行卡的余额,一款好的增额终身寿险,什么时候领钱,想领多少,完全是自由的,所以灵活性非常强;

所以,从灵活性角度来说:增额寿的灵活性,是远远大于养老年金的灵活性的。

安全性对比

除了收益高低和取钱灵活性,想必我们大部分朋友,更关心的,一定是安全性,比如这家保险公司我没听过,真的安全吗?

一定是安全的,为什么呢?

我们看上图,是从中国银保监会官网,留言选登中截图出来的:

我们所有人寿保险公司销售的保险产品,都受《保险法》的保护;万一保险公司破产,需将保单及责任准备金转让给其他保险公司,自行转让不成功的,由国务院保险监督管理机构指定转让,我们的权益都是白纸黑字约定在合同条款中的,不用有任何担忧。

【总结】

事实上,我们的需求不同,适合的产品类型也是不同的:

养老年金:虽然前期收益低,但,会确保我们有一笔源源不断的养老年金,可以活到老领到老;而且,寿命越长,收益越高,不少产品后期复利都可以超过3%,但取钱灵活性较差,只能按照规定年限规定金额来领取;

所以,如果你有明确的需求,就是养老,想要一笔长期的现金流,固定时间内取用,那养老年金更适合你。

增额终身寿险:前期、后期收益都非常稳定,但最高收益不会超过2.0%复利;减保取钱超级灵活,只要过了合同的封闭期,什么时候想取钱,想取多少钱,相对还是很自由的;

增额终身寿险更适合想做闲散资金打理的人群,或者,适合想给宝宝做教育金储备的人群。

最后,再提醒一下:上述的对比,是基于固收收益率TOP1的增额寿,和固收收益率TOP1养老年金的对比,并不是所有理财险都能达到上述产品的收益~

无论是养老年金险、还是增额终身寿险,都有高性价比的产品,也有性价比很一般的产品;而且,目前市场上,不仅有固收的产品,还有带分红的储蓄险产品;

所以,建议大家千万不要乱买,一定一定要货比三家!

最推荐的产品清单

(直接抄作业!)

看完上述内容,我们的问题:养老钱放增额寿还是年金险?相信大家已经有结论了。

接下来,我就给大家分享,我最推荐的1款养老年金险和1款增额终身寿险。

黑马养老年金险

这款产品优势如下:

① 产品长期预期收益高,长期预期可破3.5%

以40岁男性,一次性交50万为例,60岁开始,每年保证领取29690元,同时,每年派发红利,年龄越大,派发的红利占比越高;

100%实现率的情况下,60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%

② 分红实现率超优,绝大多数都是100%实现率

-

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%

-

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

-

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

能在24年的强监管环境中,依旧把红利实现率平均值做到了97.25%,行业NO.1,分红意愿到底有多强,分红实力到底怎么样,想必,就不用我多说了~

③ 投资盈利能力佳,行业一梯队

24年,(财务)投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英;

可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

④ 风险评级表现优,长期经营稳健

众所周知,风险评级是衡量一家保险公司,稳健经营能力的重要指标。

全网90家保险公司中,这家保司唯一一家,连续14个季度,每季度均为AAA,而且,连续40多个季度,风险评级都在A级及以上,妥妥的优等生;

所以,这款黑马养老年金险,股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,从分红险的角度来说,说这款为分红年金中的TOP1,一点也不为过。

想知道这是哪款产品的朋友们,可以扫描文末二维码,免费领取哦~

黑马增额终身寿险

该产品优势如下:

① 保险公司实力超强

中外合资,中方股东为顶流央企背景;外方股东为百年外资险企,保险历史300多年,且属于世界九大大到不能倒的保险公司之一;

稳健的监管评级,连续35个季度A类评级,累计9次AAA评级,偿付能力远超行业平均水平,2025年二季度综合与核心偿付能力分别为305.85%和217.4%)

② 投资盈利能力强

自成立以来,就始终保持着优秀的投资收益率,近5年平均投资收益率高达7.93%,2024年高达15.59%;

投资标的也是非常有特色的,主要集中于新能源、半导体、高端制造、AI、大数据、软件、物流跨境服务等领域,都是可持续,且非常有发展潜力的项目;

③ 产品预期收益优

30岁男性,一次性存10万,第10年,账户现金价值预期可达到120285元,预期复利IRR为2.68%;第20年,账户现金价值预期可达到181666元,预期复利IRR为3.03%;

第30年,账户现金价值预期可达到254075元,预期复利IRR为3.16%,收益表现超级棒

④ 红利实现率超牛

2023年及以前,红利实现率最低也达到了100%;24年强监管模式下,属于5家突破限高令的保险公司之一;25年,红利实现率均值更是全网TOP1,现金红利实现率平均值达到了103.91%,终了红利实现率平均值为123%

客户历史分红险产品,实际到手收益均达到了3.5%复利附近,可以说,妥妥的分红险之最了!

想知道这是哪款产品的朋友们,可以扫描文末二维码,免费领取哦~

关于“养老钱放增额寿还是年金险”这个问题,我们聊了很多——从产品原理到收益对比,从灵活性到安全性,再到具体产品推荐。

但归根结底,没有绝对“更好”的工具,只有“更贴合你需求”的方案。

如果你追求“一辈子有钱花”的安全感,希望退休后每月准时到账一笔钱,活多久领多久,对抗长寿风险,那养老年金险就是你的“终身现金流守护者”;

如果你更看重“灵活支配”的自由,担心未来可能有急用(比如孩子结婚、自己生病),或者只是想先存一笔钱慢慢规划,那增额终身寿险就是你的“灵活储蓄罐”。

当然,如果你既想要部分资金的灵活周转,又想为养老留一份稳定保障,完全可以组合配置——比如用增额寿打底,搭配一份养老年金,兼顾灵活性与确定性。

最后提醒一句:别盲目跟风,更别只看收益! 买之前务必想清楚:这笔钱你打算用多久?未来最可能遇到的支出场景是什么?自己的风险承受能力如何?

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!